本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

地方都市のN市に所在するX株式会社(非上場会社・精密部品製造業)は、代表取締役社長のAさん(75歳)が42年前に設立した会社である。X社は製品を海外にも販売するなど技術力には定評があり、業績は堅調に推移してきた。現在、X社では専務取締役である長男Cさん(48歳)を中心に、さらなる販路拡大と新製品の開発を推進している。

【X社の事業承継】

現在、X社株式の100%をAさんが保有している。Aさんは、自身の年齢のことを考え、そろそろ長男Cさんに事業を承継するつもりであり、X社株式をどのように移転すべきか、対策を講じたいと思っている。そのような折、AさんのもとにM&A仲介業者が訪れ、「買手企業は上場企業でX社の技術力を高く評価している。一度、相手方と面談する機会を設けてもらえないだろうか」と提案を受けた。長男Cさんに承継させる考えに変わりはないが、M&Aについてもメリット・デメリット程度は把握しておきたいと思っている。

【Aさん自身の資産承継】

Aさんの自宅の土地はAさんの父親が購入したもので、父親の相続により弟Eさん(70歳)と各2分の1の持分で共有している。弟Eさんも同じ土地上に自宅を建築し、家族とともに暮らしている。Aさんと弟Eさんは釣りが趣味であり、週末は一緒に釣りに出かけるなど、関係は良好であるが、将来のことを考えると、共有のままでよいのか不安を抱いている。

先日、勤務歯科医である二男Dさん(41歳)から歯科医院開業の用地としてAさんが所有する甲土地を使わせてもらえないかとの相談があり、甲土地を歯科医院の用地として無償で貸すことにした。将来的には、甲土地を二男Dさんに相続させてもよいと思っている。

なお、Aさんは、子や孫に資産形成の手段として今年から始まったNISA制度を勧めたいと思っている。

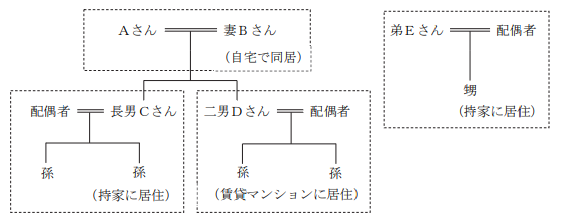

【Aさんの家族構成(推定相続人)】

妻Bさん (74歳):専業主婦。Aさんと自宅で同居している。

長男Cさん(48歳):X社の専務取締役。妻と子2人の4人で持家に居住している。

二男Dさん(41歳):勤務歯科医。妻と子2人の4人で賃貸マンションに居住している。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 8,000万円(役員退職金は考慮していない)

2.有価証券 : 6,000万円

3.X社株式 : 2億円

4.自宅土地(全体700㎡) : 4,000万円(持分2分の1の評価額)

5.自宅建物 : 1,000万円

6.甲土地(400㎡) : 5,000万円(アスファルト敷の月極駐車場)

合計 :4億4,000万円

※Aさんの相続に係る相続税額は、約1億1,000万円(配偶者の税額軽減・小規模宅地等の評価減

適用前)と見積もられている。

【X社の概要】

資本金:5,000万円 会社規模:大会社 従業員数:83人 配当:毎期30円/株

売上高:36億円 経常利益:4,000万円 余剰資金:4億円

株主構成(発行済株式総数4万株):Aさん100%

株式の相続税評価額:類似業種比準価額5,000円/株、純資産価額7,000円/株

(注)設例に関し、詳細な計算を行う必要はない。

【親族関係図】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2024年9月

本試験の概要と傾向

本設例の概要

Aさん(75歳)は非上場会社X社を設立し、現在も株式100%を保有しているが、高齢となったため、長男Cさんへの事業承継を進めたいと考えている。

事業承継の方法(贈与・売却など)に加え、最近M&A仲介業者から買収提案を受けたため、M&Aについてもメリット・デメリットを把握しておきたいと考えている。

Aさんと弟Eさんは、自宅の土地を2分の1ずつ共有しているが、将来の相続を見据え、このまま共有でよいのか不安を抱いている。

二男Dさんから、Aさんが所有する甲土地を歯科医院開業用地として使いたいとの申し出があり、無償で貸すことにしたが、将来的には相続も視野に入れている。

相続対策の一環として、子や孫に新しいNISA制度を活用してもらいたいと考えている。

難易度・受験生目線の対策方法

非上場株式の事業承継を中心に、M&Aの比較検討や土地共有の解消、相続対策としての新NISA活用など、多面的な提案力が問われる設例です。

株式承継では贈与・売却の基本と、M&Aによる経営リスクや税務面の整理が重要です。土地共有や無償貸与では相続時のトラブル防止策、NISAでは最近の改正知識を押さえる必要があります。

全体として、制度を比較しながら顧客の意向に沿った提案をまとめる力が求められ、難易度はやや高めです。

本設例の関連テーマ

法人版事業承継税制

M&A

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらに関してはしっかりと解説しております。

法人の承継対策④ 法人版事業承継税制

法人の承継対策⑥-2 M&A

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

X社株式の移転方法および評価額の引下げ

M&Aのメリットとデメリットを知りたい点

自宅土地の共有名義について

二男Dへ甲土地を無償で貸して最終的には相続させてもよいと思っている点

子や孫にNISA制度を勧めたい点

見込み相続税額が高額

円滑な遺産分割のための対策が必要

納税資金の確保が必要

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 X社株式の移転方法および評価額の引下げ

提案のポイント

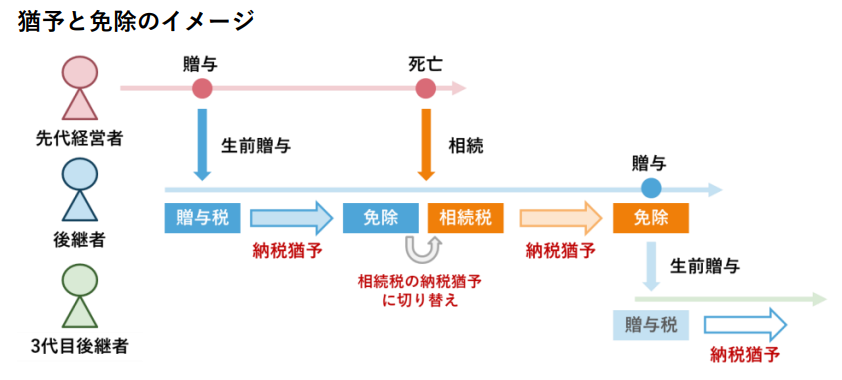

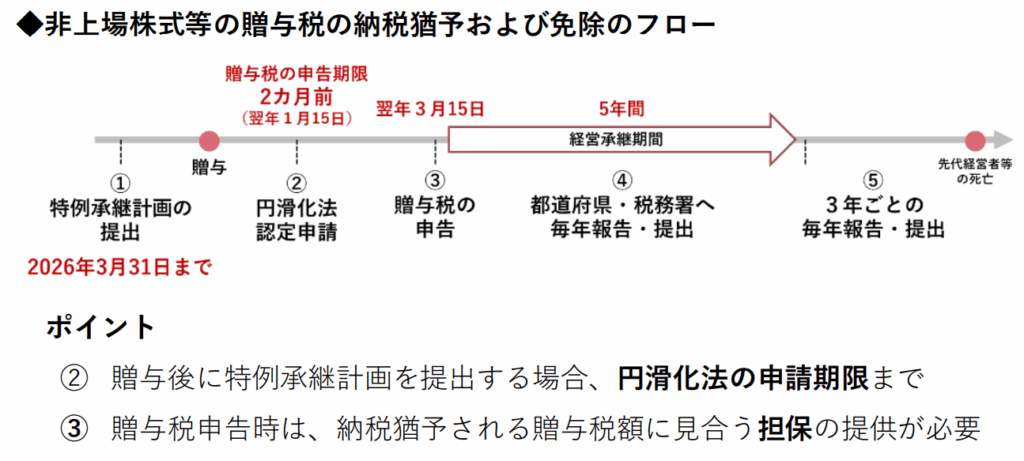

移転方法:法人版事業承継税制の活用

評価額の引下げ方法:役員退職金の支給、記念配当や特別配当の実施など

解説

・移転方法について

事業承継においては、先代経営者から後継者へ株式を贈与する際に、贈与を受けた側に多額の贈与税が発生することが、円滑な承継を妨げる要因の一つとなっています。そのため、贈与税を発生させずに株式を移転できる「法人版事業承継税制」の活用を提案することが、ここでは最適といえるでしょう。

なお、この特例の適用には複数の要件や手続きが必要であり、実技試験の面接でも頻出の論点となっているため、条件や流れについてもあわせて確認しておくことが重要です。

サトシ講師

サトシ講師サトシ講師のワンポイント

実技試験対策講座を受講中の方は必要に応じて、法人の承継対策④ 法人版事業承継税制で復習を行いましょう。

FPキャンプでは、法人版事業承継税制の全体像や要件について体系的にまとめた以下の図解も用いながら講義をしております。

・株式の評価額の引下げ方法

X社株式の評価額を引き下げるための方法としては、Aさんへの役員退職金の支給や、記念配当・特別配当の実施が考えられます。ただし、役員退職金については適正な範囲内の金額でなければ損金算入が認められない点に注意が必要です。

適正額は功績倍率方式によって算定され、

適正額=最終役員報酬月額×役員在任期間×功績倍率 から算出されます。

なお、功績倍率は社長の場合であれば、通常2~3倍程度とされます。

論点2 M&Aのメリットとデメリット

提案のポイント

メリット :現経営者は会社の売却によって利益を得られる など

デメリット:経営の一体性が保たれにくく、企業文化の喪失リスクがある など

解説

M&Aとは、企業の合併や、株式・事業の譲渡・取得などを通じて経営権や事業を移転することです。

設例には「長男Cへ事業承継させる考えに変わりはないが、M&Aについてもメリット・デメリット程度は把握しておきたいと考えている。」と記載されていることから、今回はM&Aを実際に実行する状況ではなく、基本的な知識としての理解が求められているにすぎません。したがって、M&Aの基本的な事項と、メリット・デメリットを説明できれば、今回の設例においては十分と言えるでしょう。

なお、実技試験対策講座では、M&Aを実施する際の譲渡価額の決定方法や、役員退職金を活用した株価引き下げによる節税スキームなど、過去の試験で出題された重要論点を解説しています。受講中の方は必要に応じて、法人の承継対策⑥-2 M&Aで復習を行いましょう。

サトシ講師☆サトシ講師のワンポイント☆

M&Aと聞くと、学科試験ではあまり扱われない論点であるため、難しそうに感じる方が多いですが、まずは全体像を意識することが重要です。

① 事業承継とは、株式等を後継者に承継することを意味します。

② 承継方法には、贈与、売買、相続などの選択肢があります。

③ M&Aは、その中でも株式等の売買による承継です。

このように整理すると、M&Aとは第三者に株式を売却して事業を承継する方法であることが理解しやすくなります。

まずはこの基本構造を押さえた上で、詳細なメリット・デメリットや、M&A成立後の流れを学習すると、スムーズに知識が整理できます。

論点3 自宅土地の共有名義について

提案のポイント

持分に応じた土地の分筆を提案

解説

設例によれば、Aさんは将来のことを考えると自宅土地が共有状態であることに不安を感じていることがわかります。そのため、共有状態の解消方法を提案することが必要です。

土地の共有状態を解消する方法としては、分筆や共有者間での買取・贈与、第三者への売却などが考えられます。今回のケースでは、Aさんも弟Eさんもこの土地に自宅があるため分筆を選択します。

論点 4二男Dへ甲土地を無償で貸して最終的には相続させてもよいと思っている点

提案のポイント

・甲土地はAさんとDさんで地代や権利金のやり取りがなく使用貸借に該当する

・Aさんに相続が発生した場合は、甲土地は自用地として評価される

解説

使用貸借とは貸主の土地を借主が無償で借りて使用収益をする契約です。これは、完全に無償の場合のほか、固定資産税程度(公租公課程度の地代)など、多少の金銭の支払いがある場合も含みます。

また、Aさんに相続が発生した場合、使用貸借されている土地の価額は、貸宅地として評価されるのではなく自用地として評価されます。

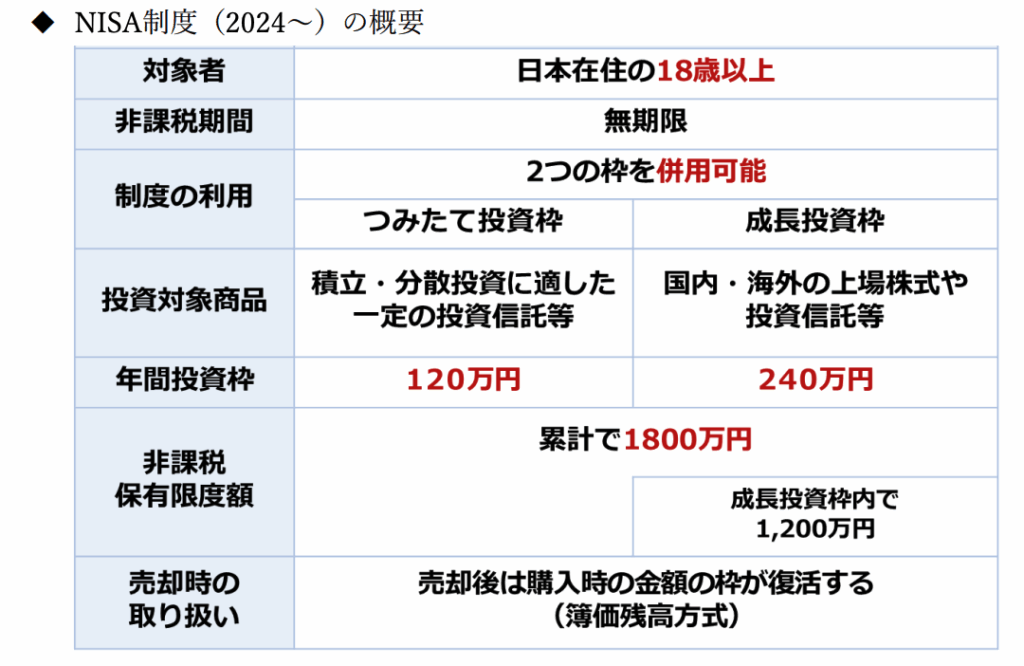

論点5 子や孫にNISA制度を勧めたい点

提案のポイント

NISA制度の概要

・一定の投資額まではその利益が生涯にわたって非課税となる制度

・つみたて投資枠は年間120万円、成長投資枠は年間240万円まで非課税で利用でき、両枠は併用可能

解説

NISAは、正式名称を「少額投資非課税制度」といい、株式や投資信託などの運用益や配当が一定の投資額まで非課税になる制度です。1人1口座、損益通算や繰越控除ができない、配当金を非課税にするためには「株式数比例配分方式」の選択が必要など、下表と併せて注意点もしっかりと勉強しておきましょう。

論点6 見込み相続税額が高額

提案のポイント

小規模宅地の特例の活用を提案

解説

【自宅土地(700㎡)】

妻Bが相続等で取得すれば、特定居住用宅地等として、700㎡のうち330㎡までの部分を80%の評価減を受けられます。

【甲土地(400㎡)】

下記2点を満たした上で二男Dさんが甲土地を取得すれば特定事業用宅地等として400㎡すべてについて80%の評価減を受けられます。

- 二男DさんがAさんと生計を一にしていること

- 相続開始の直前から相続税の申告期限までその宅地等の上で事業を継続し、その宅地を保有していること

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。