本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(75歳)の自宅は都内のタワーマンションである。昨年、妻Bさんを病気で亡くしたため、今は1人で暮らしている。Aさんは、大学卒業後に入社した大手ソフトウェア会社でシステムエンジニアとして業務に従事した後、インターネットサービスを業とするベンチャー企業X社の設立に参画した。X社では、ECサイト構築運営・決済サービス・ゲーム・トラベルなど、さまざまな新規事業を立ち上げてきた。その貢献もあり、X社の業績は大きく拡大し、現在ではインターネットサービス企業として誰もが知る上場企業の地位を確立している。

70歳を過ぎたAさんは、既に実業からは離れているが、ストック・オプションで取得したX社株式の売却で大きな金融資産を築くことができ、今では、昔から付き合いのある証券会社の担当者との相談・議論を通じて、株式や債券、投資信託での運用を適度に楽しんでいる。

また、合同会社Y社を立ち上げて地域創生を支援する活動を続けているほか、プライベートでは孫たちとの往来が妻を亡くしたことによる心の傷を癒やしてくれている。

Aさんにとって唯一の心配事は、自身の年齢を踏まえた相続対策である。3年前から110万円の範囲内で子どもたちに現金を贈与したり、孫には都度お小遣いをあげたりしているが、効果的な相続対策になっているとも思えない。昨今、贈与税・相続税の税制改正が大きな話題となったが、自身の相続対策について整理したうえで、無理のない範囲で実行していきたいと考えている。また、税制改正といえば、居住用マンションの相続税評価額の評価方法が改正されたというニュースも気になっている。

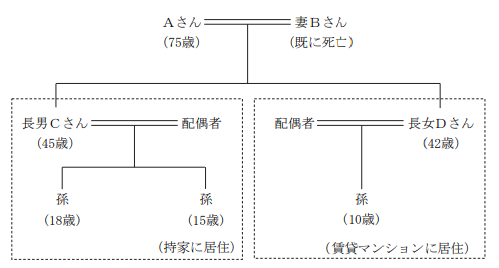

【Aさんの家族構成(推定相続人)】

長男Cさん(45歳):会社員。妻と子2人(18歳と15歳)の4人で持家に住んでいる。

長女Dさん(42歳):夫と人材派遣会社を起業。夫と子(10歳)の3人で賃貸マンション

に住んでいる。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 3億円

2.有価証券 : 2億円(X社株式、Y社出資を含む)

3.自宅マンション

①敷地利用権(15㎡) : 5,000万円

②区分所有権(90㎡) : 3,000万円

4.その他(保険等) : 7,000万円

合計 :6億5,000万円

※Aさんの自宅マンション(鉄骨鉄筋コンクリート造、40階建ての30階に所在、築10年、最

寄駅から徒歩3分)の評価額は「居住用の区分所有財産の評価について(法令解釈通

達)」による。

※Aさんの相続に係る相続税額は、約2億2,000万円(小規模宅地等の評価減適用前)と見積

もられている。

(注)設例に関し、詳細な計算を行う必要はない。

【親族関係図】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2024年9月

本試験の概要と傾向

本設例の概要

Aさん(75歳)は、かつて設立に参画したX社の株式売却で得た資産を元に、現在は6億5,000万円の資産を保有し、都内のタワーマンションで1人暮らしをしている。

現在の主な関心は、自身の年齢を踏まえた「無理のない相続対策」の実行である。

3年前から子どもたちに毎年110万円の贈与を行い、孫にもお小遣いを渡しているが、これが効果的な相続対策になっているかどうかについて不安を感じている。

贈与税・相続税に関する最近の税制改正について情報を把握しておらず、自身の対策への影響を懸念している。

特に、報道で知った「居住用マンションの相続税評価額の評価方法の改正」が、自身のタワーマンションの評価にどのように関係するのか気にしている。

難易度・受験生目線の対策方法

多額の金融資産やタワーマンションを保有する個人資産家の資産承継に関する設例です。

特に、また、Aさんが実践してきた暦年贈与を含め、生前贈与に関する改正点(相続前7年以内の持戻し期間延長や新制度の選択肢など)を正確に把握し、相続税負担軽減のためにどのように活用すべきかを整理する力が必要です。

また、居住用マンションの評価方法改正に関する最新知識は難しい内容ではあるものの、2024年2月から3回連続で出題がされていたため、過去問対策をしっかり行っていれば容易に対応ができたと言えるでしょう。

全体として、最新の法改正と応用的知識を組み合わせた解答が求められますが、初出の論点ではないため、難易度は標準的といえるでしょう。

本設例の関連テーマ

・生前贈与

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、本論点関してはしっかりと解説しております。

・生前贈与

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

相続対策の整理と無理のない範囲での実行

税制改正の内容が気になっていること

見込み相続税額が高額

円滑な遺産分割のための対策が必要

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 相続対策の整理と無理のない範囲での実行

提案のポイント

・暦年贈与の留意点

・相続時精算課税制度の活用

・住宅取得等資金の贈与の非課税制度の活用

・教育資金の一括贈与の非課税制度の活用

・所有資産の相続税評価額を下げる

解説

・暦年贈与の留意点

Aさんが現在行っている暦年贈与による相続対策については、2024年の税制改正の内容とそれによる留意点を説明します。

これまで、生前贈与加算の対象期間は「相続開始前3年以内」とされていましたが、改正により2024年以降段階的に7年に延長され、2031年以降は7年間の贈与が相続財産に加算されるようになります。これにより、たとえ毎年110万円の非課税枠内で贈与を行なっていた場合でも、相続開始前7年以内であれば、生前贈与の金額が相続税の課税価格に持ち戻しがされてしまいます。

こうした背景から、今後は暦年贈与だけに依存した相続対策では不十分であり、他の制度との併用が必要と考えられます。

・相続時精算課税の活用

まず効果的な手段として考えられるのが、相続時精算課税制度の活用です。この制度は、従来から累計2,500万円まで非課税とされていましたが、2024年からは年間110万円の基礎控除が新たに新設されました。これにより、制度選択後も毎年110万円以下の贈与については、相続時に加算されることなく、そのまま非課税で贈与することが可能です。暦年課税による贈与と異なり、亡くなる前に贈与した場合も110万円分は加算されないため、特に高齢の方の相続対策として有効です。

・住宅取得等資金の贈与の非課税制度の活用

目的に応じて、各非課税贈与の特例も活用できます。例えば、Aさんの長女Dさんが賃貸マンションに住んでいる状況を踏まえ、将来の住宅取得を支援する目的であれば、住宅取得等資金の贈与に係る非課税制度が適用可能です。この制度は、2026年12月31日までに契約・贈与されたものが対象で、省エネ住宅の場合は最大1,000万円、それ以外の住宅であれば500万円まで非課税となります。

サトシ講師

サトシ講師サトシ講師のワンポイント

この特例を利用する上での注意点として、贈与を受けた人以外の名義で登記がされる場合には注意が必要です。

たとえば、父Aさんが息子Bさんに対し、住宅取得資金として1,000万円を贈与し、Bさん自身も自己資金1,000万円を用意し、残り2,000万円を住宅ローンでまかない、合計4,000万円の住宅を購入したとします。

このとき、登記名義がBさんとその妻Cさんで各50%の共有となっている場合、Cさんは実際には1円も出資していないのに、2,000万円相当の持分を得たことになります。

このように、出資していない人物が登記名義を持つ場合には、その取得分が贈与とみなされ、贈与税の課税対象となるリスクがあります。

・教育資金の一括贈与の非課税制度の活用

さらに、Aさんの長男Cさんの子どもたちの支援として、教育資金の一括贈与の非課税制度が活用できます。この制度は、直系卑属(孫など)が30歳になるまでの教育資金を、最大1,500万円まで一括で非課税で贈与できるもの(ただし、塾や習い事などの学校外費用は500万円まで)で、適用期限は2026年3月31日までです。

注意する点として、2023年4月1日以降の改正により、贈与者の相続税課税価格が5億円を超える場合には、制度適用後に使い残した金額(未使用分)が相続税の課税対象となる仕組みに変わりました。今回のケースでは、Aさんの資産総額が6.5億円であることから、制度を使っても未使用分が課税対象となる可能性が高く、相続対策としての効果は限定的であることも説明できると良いでしょう。

・所有資産の相続税評価額を下げる

Aさんの所有資産の相続税評価額を引き下げる方法としては、小規模宅地等の特例の活用、不動産への資産の組み替え、生命保険の活用などが考えられます。

特に不動産においては、相続税評価額が時価よりも低く評価される傾向があるため、現金等を不動産に変えておくことで、相続財産の評価を圧縮することが可能です。ただし、注意点として、取得から3年以内に死亡した場合には、その不動産は時価で評価されることになるため、評価圧縮の効果は取得後3年を経過して初めて生じるという点を押さえておきましょう。

論点2 税制改正の内容が気になっていること

提案のポイント

マンションの高層階ほど評価額が高額となるような評価乖離率をもとに、最低でも時価の6割で評価されるようになった。

解説

2024年から、タワーマンションを中心とした分譲マンションの相続税評価方法が見直されました。この背景には、いわゆる「タワマン節税」と呼ばれる手法があります。高層マンションは、土地の持分が少ないため相続税評価額が低く抑えられる一方で、眺望や人気の高さなどから高層階ほど時価が高くなる傾向にあります。この相続税評価額と時価の乖離を利用して相続税を軽減する手法が、富裕層を中心に広く使われていたのです。

このような節税策に対処するため、2024年からは、「評価乖離率」と「区分所有補正率」という新たな指標が導入されました。これにより、時価と評価額の乖離率が大きい場合には、評価額が最低でも時価の60%になるように補正されます。

評価乖離率を算出する際に用いられるのは、以下の4つの要素です。

・マンションの築年数

・マンションの総階数指数

・専有部分の所在階

・敷地持分狭小度

これらの要素を数値化し、乖離率をもとに評価水準(=1÷乖離率)を算出し、評価水準が基準値よりも低い場合に、補正率をかけて評価額を引き上げます。これによって、評価額と時価の差が大きいほど、高層階の住戸の評価額が引き上げられるようになります。

ただし、この改正はすべてのマンションに適用されるわけではありません。区分登記されていない一棟所有の賃貸マンションや、地階を除く総階数が2以下の低層の集合住宅などについては、これまで通り従来の評価方法が適用されることとなります。

サトシ講師サトシ講師のワンポイント

2024年以降、すべてのマンションが評価乖離率を用いて評価されるわけではありません。高層階の時価が著しく高くなるような性質を持たない建物、たとえば階数による価格差が小さい低層住宅や、区分所有されていない一棟所有の賃貸マンションについては、従来の評価方法が引き続き適用されます。制度の趣旨を踏まえ、適用対象外となる理由を理解しておくことが重要です。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。