本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(52歳)の父Bさんは実家(甲土地、甲建物)に1人で暮らしていたが、6カ月前に進行性のがんが見つかり、その後病状が悪化して3カ月前に亡くなった。母親は10年前に他界しており、相続人はAさんと妹Cさん(50歳)、弟Dさん(49歳)の3人である。

実家は、不動産分譲会社X社が開発分譲したT市内の住宅団地(全120区画)内にあり、最寄駅から徒歩8分と利便性も良く人気のある住宅地であるが、Aさんたちは、それぞれ持家を所有しており、甲土地に住むことは考えていない。兄弟3人で話し合った結果、空き家のまま保有し続けても仕方がないと、売却することで意見がまとまった。

【父Bさんの相続財産】

・金融資産:3,000万円

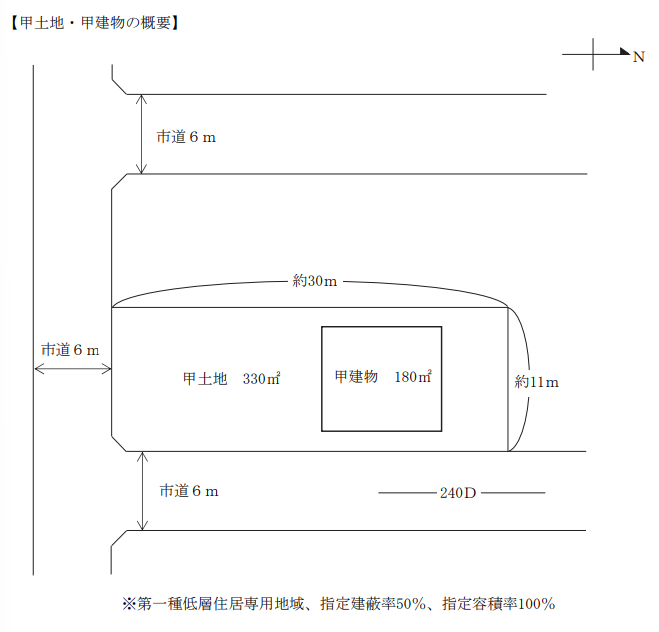

・甲土地:地積330㎡(分譲地の2画地分を一体利用)、固定資産税評価額7,000万円

・甲建物:木造2階建て、延べ面積180㎡、1979年2月竣工、固定資産税評価額270万円

そこで、Aさんたちは、X社の子会社である不動産仲介会社Y社に売却に関するヒアリングを行ったところ、「甲土地は角地で形状も良く、分割しやすいこともあり、戸建て分譲会社に対して更地前提なら1億1,000万円で売却できると思います。一方、甲土地を個人顧客に仲介する場合は、更地前提なら9,500万円の売却価格が目安です」とのことであった。

また、売却時の諸経費として、甲建物の解体費用が約330万円、測量費用が約70万円(いずれも消費税込)、成約時に仲介手数料「売買代金の3%+6万円(別途消費税)」が必要とのことである。

Aさんたちは、甲土地は税金や諸経費を支払った後の手取額が最も高くなるように売却し、父Bさんの相続財産を3分の1ずつ均等に相続したいと考えている。

なお、Aさんたちの手元には、父Bさんが亡くなる前に「1978年3月に土地を3,500万円で購入、総額2,000万円で建物を建築」と書いたメモ書きがあるだけで、甲土地取得時の売 買契約書や領収書、甲建物に関する請負契約書等は見つけられていない。父Bさんは水産物仲卸業を5年前まで営んでおり、そちらの事務所に不動産関連書類を置いたまま整理処分してしまった可能性もある。

このような状況のもとで、AさんからFPであるあなたに相談があった。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2024年9月

本試験の概要と傾向

本設例の概要

Aさん(52歳)と兄弟(妹Cさん、弟Dさん)は、父Bさんの死後、相続した実家(甲土地・甲建物)を空き家のまま保有せず、売却する方針で合意している。

不動産仲介会社Y社に売却可能性をヒアリングしたところ、更地にして売却することで、最大1億1,000万円での売却が可能と提案を受けており、経費を差し引いた手取り額の最大化が検討課題となっている。

売却にかかる経費(建物解体費用・測量費用・仲介手数料)や売却方法(戸建て分譲会社への売却か個人顧客への仲介)によって手取額が変動するため、慎重な比較検討が必要である。

父Bさんの不動産取得時の契約書や領収書が見つかっておらず、譲渡所得税の取得費が不明な状況であり、メモ書きのみを根拠に対応できるか不安がある。

相続財産を3人で均等に分けるためにも、売却手続きと税務上の対応について最も合理的な方法を検討したいという意向がある。

難易度・受験生目線の対策方法

「父の死亡により空き家となった自宅を売却する」と記載があることから、空き家の譲渡所得に係る3,000万円特別控除が中心論点であるとすぐに気づきたいところです。

この特例には多くの要件があり、さらに2024年に制度改正が行われたため、正確に整理して覚えておく必要があります。また、**取得費が不明な場合は概算取得費制度(譲渡価額の5%を取得費とする)**を利用できますが、概算取得費を使うと譲渡所得が大きくなり、結果として課税額が増えてしまうデメリットがあります。

取得費を証明する資料がない場合の対応について問われることもありますが、これは学科試験では問われにくい、より実務的な内容です。

しかし、こうした問題は「取得費に関する資料がないなら、どのような資料で代替できるか」を考えることで対応できます。具体的には、過去の固定資産税評価証明書や増改築時の領収書、登記簿上の記載などが該当し、単なる暗記ではなく、資料の性質や根拠を理解する姿勢が求められます。

本設例の関連テーマ

空き家の譲渡所得の3,000万円特別控除

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、本論点に関してはしっかりと解説しております。

不動産の譲渡② 空き家に関するルールと特例

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.Aさんたちが甲土地を売却するにあたり、税金や諸経費を支払った後の手取り額を最も高くするため

にどのようなアドバイスをしますか。

3.甲建物を解体せずに現状有姿のまま不動産会社に売却する場合、気を付けるべき点は何でしょうか。

4.甲土地の取得に係る売買契約書や領収書を紛失している場合、何か方策はありますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 甲土地の売却にあたって手取り額を最大化するためのアドバイス

提案のポイント

・譲渡所得を計算する上での取得費を多くする

・空き家の譲渡所得の特別控除適用を検討する

解説

甲土地を売却する際、最終的な手取額を最大化するためには、譲渡所得税の課税対象額をできるだけ抑えることが重要です。譲渡所得は、「譲渡収入ー取得費ー譲渡費用」で算出されるため、まずは取得費を正確に把握することが重要です。

今回のケースでは、取得に関する契約書や領収書などが紛失しており、取得費を証明できなければ概算取得費(譲渡価格の5%)で計算することになります。(質問4の解説で後述)

加えて、甲建物が旧耐震基準(1979年築)であり、父Bさんが1人で居住していた点から判断して、「空き家の3,000万円特別控除」が適用可能なケースと判断できます。この制度を活用できれば、譲渡所得から最大3,000万円(相続人が3人以上の場合は1人あたり2,000万円)を控除することができ、大幅な節税につながります。

特例の主な要件としては、以下のようなものが挙げられます。

・1981年5月31日以前に建築された旧耐震基準の建物

・区分所有建物登記がされていないこと

・相続開始から3年後の12月31日までに譲渡すること

・譲渡対価が1億円以下であること

・相続開始から譲渡時までの間、居住・賃貸・事業用として使用されていないこと

・引渡しの翌年2月 15 日までに、家屋の取り壊しか耐震リフォームをすること

(※2024 年以降は譲渡後に買主が取り壊す場合も適用対象となる)

ただし、この特例は譲渡価格が1億円以下であることが要件となるため、不動産分譲会社への売却(1億1,000万円)を選択した場合、特例は適用できません。一方、個人への売却であれば9,500万円での譲渡が可能であり、この場合は特別控除の適用により、結果的に手取り額が増える可能性があります。

このように、税務上の制度や控除の適用可否も踏まえて総合的に検討することが、最終的な手取り額を最大化するためには重要です。

質問3 甲建物を解体せず売却する場合の注意点

提案のポイント

・建物の状態(老朽化・不具合)を正確に説明する必要がある

・売主自身で判断が難しい場合は、建物状況調査(インスペクション)の実施を検討

解説

甲建物を解体せずに現状のまま売却する場合の注意点として、建物の老朽化や不具合について買主へ十分な情報提供がなされていなかった場合のトラブルなどが挙げられます。例えば、売却後に発覚した重大な瑕疵について、売主が「知っていたのに説明しなかった」と判断されると、告知義務違反により損害賠償請求を受ける可能性があります。

このようなリスクを回避するために有効なのが、建物状況調査(インスペクション)の活用です。専門業者による調査によって、屋根や外壁、床下、配管などの劣化状況を可視化でき、売主としての説明責任を果たしやすくなるだけでなく、買主の安心材料にもなります。

質問4 甲土地の取得に係る書類がない場合の方策

提案のポイント

・契約書や領収書がない場合は、概算取得費(譲渡価格の5%)で課税される可能性が高い

・客観的な資料集めや、専門家への相談も視野に入れる

解説

譲渡所得税の計算において、取得費を証明できない場合は、売却価格の5%を取得費とする「概算取得費」で計算されます。今回のように、売却価格が高額の場合、概算取得費で計算されてしまうと、実際よりも課税対象額が大きくなり、税負担が増加してしまいます。

そのため、可能な限り取得費を実額に近づけるための資料収集が必要です。契約書や領収書が手元になくても、以下のような資料で補完できる可能性があります。

・当時の分譲価格が記載されたパンフレットや広告資料

・購入時の預金口座の出金履歴や住宅ローンの返済履歴

・登記事項証明書に記載された抵当権の債権額

これらは取得費の確定資料にはなりませんが、税務署に対して合理的な根拠を示す補助資料として活用できる可能性があります。このように、税務署とのやりとりが必要となる場合は、税理士などの専門家へ相談することも提案できると良いでしょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

質問1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。