本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

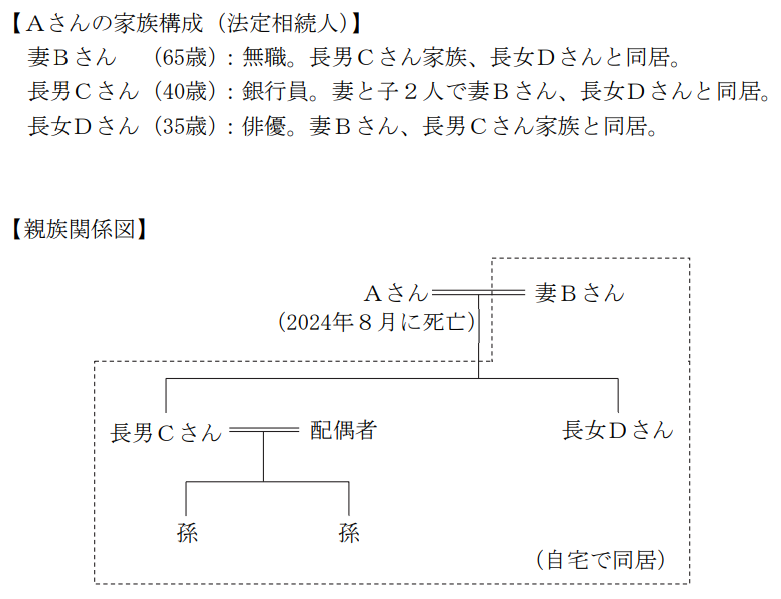

Aさんは、会社を定年退職した後、大都市圏の郊外にあるN市で妻Bさん(65歳)と長男Cさん(40歳)とその家族および長女Dさん(35歳)と二世帯住宅に住んでいたが、病気により今年8月に急逝した。

Aさんには、隣県に住む兄Eさんがいたが、一昨年、交通事故で死亡している。兄Eさんは持家で1人暮らしであり、唯一の相続人であるAさんがすべての財産を相続していた。

【Aさんが相続した兄Eさんの相続財産の概要】(相続税評価額)

1.現預金 : 4,000万円

2.金(ゴールド) : 1,000万円(自宅金庫に現物が保管されていた)

3.自宅敷地(300㎡) : 1,000万円

4.自宅建物(築50年) : 100万円

合計 : 6,100万円

Aさんは、兄Eさんに係る相続税の申告と納税を完了した後、今年6月に兄Eさんから相続した住宅建物を取り壊しその敷地を地元の不動産会社の仲介により2,000万円で売却していた。また、金についても、今年になって金の価格が高騰したことを受け、すべてを1,400万円で売却していた。

Aさんの相続人は、妻Bさん、長男Cさん、長女Dさんの3人である。妻Bさんたちは、Aさんが売却した土地や金については相続人が所得税の申告をする必要があることを認識しているが、申告の方法や期限についてはよくわかっていない。なお、Aさんの療養のために要した入院費用等は9月に支払っている。

【Aさんの相続財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 9,800万円

2.上場株式 : 9,300万円

3.自宅敷地(400㎡) : 6,000万円

4.自宅建物(築15年) : 900万円

合計 :2億6,000万円

※Aさんの相続に係る相続税額は、4,320万円 (配偶者の税額軽減・小規模宅地等の評価減適用

前)と見積もられている。

※兄Eさんから相続した財産を合計した金額である。

Aさんは遺言書を残していなかったため、相続人全員で話し合った結果、相続財産のうち自宅敷地および自宅建物と現預金の一部を妻Bさんが相続し、残りは長男Cさんと長女Dさんが等分して相続することで合意したものの、相続財産の分割や相続税の申告、相続財産の名義変更などについて具体的にどのような手続をすべきかわからない。

なお、長女Dさんは舞台役者で、地元の舞台や東京の舞台に出演しているが、年収が250万円程度であったこともあり、Aさんから最近10年間に毎年200万円の暦年課税による贈与(申告済み)を受けていた。また、長女Dさんは所属する事務所から「できることなら今年中にインボイス登録してほしい」と言われているが、インボイス制度自体もよくわからず、登録してよいものか判断がつかないでいる。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2024年9月

本試験の概要と傾向

本設例の概要

Aさんは急逝し、遺言書がなかったため、妻Bさん、長男Cさん、長女Dさんの3人で協議の上、自宅や現預金は妻Bさんが、残りの財産はCさん・Dさんが等分することで合意したが、具体的な手続き方法がわからない。

Aさんが生前に売却した兄Eさんの土地や金について、所得税の申告が必要であることは認識しているが、申告方法や期限について家族は理解していない。

相続税の申告や財産の名義変更について、必要な準備や具体的な流れがわからず、不安を抱えている。

長女Dさんは、過去10年間にAさんから毎年贈与を受けていたため、相続や贈与税への影響について不安がある。

長女Dさんは、事務所からインボイス制度への登録を勧められているが、制度の仕組みや登録の必要性を理解できず、対応を判断できないでいる。

難易度・受験生目線の対策方法

相続税申告、譲渡所得の課税、遺産分割協議など幅広い相続実務が問われる設例です。

特に、売却済みの土地や金に関する所得税申告、相続税の申告・納税スケジュール、小規模宅地等の特例適用可否など、具体的手続きを整理する力が重要です。

さらに、Aさんから長女Dさんへの過去の贈与がAさんの相続時にどのような影響を及ぼすか理解し、インボイス登録の可否判断についても最新の制度知識が求められます。

全体としては基礎と応用を組み合わせた出題で、比較的高めの難易度と言えます。

本設例の関連テーマ

・相続発生後の手続き

・遺産分割の手続き

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらに関してはしっかりと解説しております。

相続の基礎① 遺産分割の手続き1 手続きの流れ

相続の基礎② 遺産分割の手続き2 数次相続と法定相続情報証明

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

Aさんが生前売却した土地や金について相続人らがすべきこと

相続財産の分割や名義変更、相続税の申告について

長女DさんがAさんから受けていた暦年贈与について

インボイス制度の概要

見込み相続税額が高額

円滑な遺産分割のための対策が必要

が挙げられます。

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 Aさんが生前売却した土地や金について相続人らがすべきこと

提案のポイント

・土地の売却益は、空き家の譲渡所得の特別控除の適用

・金(ゴールド)の売却益は、譲渡所得

解説

・土地の売却益

兄Eさんから相続した住宅建物と土地は、下記要件を満たすため、空き家の譲渡所得の特別控除を使うことができます。本特例の主な要件は以下の通りです。

【要件】

・相続開始直前まで被相続人が1人で居住していた家屋であること

※介護保険法の要介護・要支援認定を受けていた場合は老人ホーム等に入所していた場合も対象

・1981年5月31日以前に建築された建物であること

・区分所有建物登記がされている建物でないこと

・相続時から売却時まで、事業や貸付、居住に供されていないこと

・譲渡対価の合計額が1億円以下であること

・引渡しの翌年2月15日までに、家屋の取り壊しか耐震リフォームをすること

(2024年1月1日以降は譲渡後に買主が取り壊す場合も適用対象)

【特別控除額】

相続人1人につき3,000万円

(相続人が3人以上いる場合は1人当たり2,000万円)

・金(ゴールド)の売却益

金を売却したときの所得は、原則、譲渡所得として総合課税の対象となります。不動産や株式の譲渡所得が分離課税となるのに対し、金の譲渡所得は総合課税となる点に注意が必要です。

この場合の譲渡所得金額の計算は、特別控除として50万円を差し引いたうえで、所有期間に応じて次のとおりに計算します。

①所有期間が5年以内のもの(短期譲渡所得)

・譲渡価額-(取得費+譲渡費用)ー 譲渡所得の特別控除50万円

②所有期間が5年を超えるもの(長期譲渡所得)

・{譲渡価額-(取得費+譲渡費用)ー 譲渡所得の特別控除50万円}× 1/2

また、本件では相続税の取得費加算の特例が適用できます。

取得費が不明または5%未満の場合、収入金額の5%を概算取得費とできることも覚えておきましょう。

論点2 相続財産の分割や名義変更、相続税の申告について

提案のポイント

・準確定申告は、相続開始日から4ヶ月以内に相続人が行う義務がある

・10年以内に2回以上相続が発生し相続税が課せられる場合は、相次相続控除が適用される

・相続登記の申請

解説

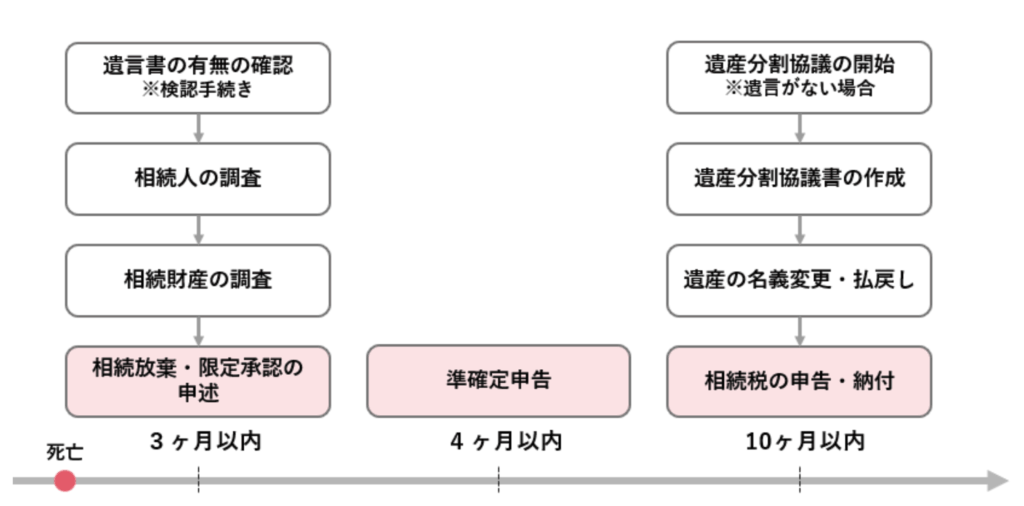

遺産相続手続きの流れを把握し、ひととおり説明できるようにしておきましょう。また、「遺産分割協議書の作成」や「法定相続情報一覧図の写し」などもよく出る論点です。

・準確定申告

被相続人が通常の確定申告を必要とする場合、相続人は相続開始日を知った日の翌日から4か月以内に申告と納付をする必要があります。

Aさんの入院費用等は、準確定申告での医療費控除の対象にはなりません。ただし、入院時にAさんと生計を一にしていた親族が支払った場合、その親族の医療費控除の対象とすることができます。

また、死亡後に支払った入院費等は、相続税の計算上、債務控除の対象となります。

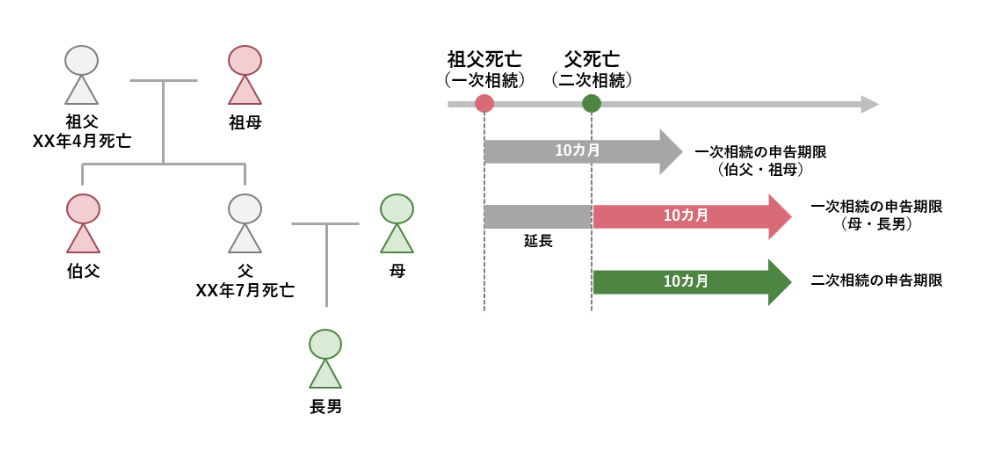

・相次相続

一次相続の相続税申告・納付後から10年以内に二次相続が発生することを相次相続といい、相次相続控除を適用できます。

相次相続の要件は次のとおりです。

・前回の相続発生から10年以内に新たな相続が発生していること

・前回の相続で相続税が課税されていること

本ケースでは、上記要件を満たしているため相次相続控除の対象となります。Aさんの相続人が納付すべき相続税額から、Aさんが兄Eさんの相続時に納付した相続税の一部を控除することができます。

・相続登記の申請

2024年4月1日以降、相続等で不動産を取得した場合は相続登記の申請が義務化されています。不動産の取得を知った日から3年以内に相続登記の申請をする必要があります。

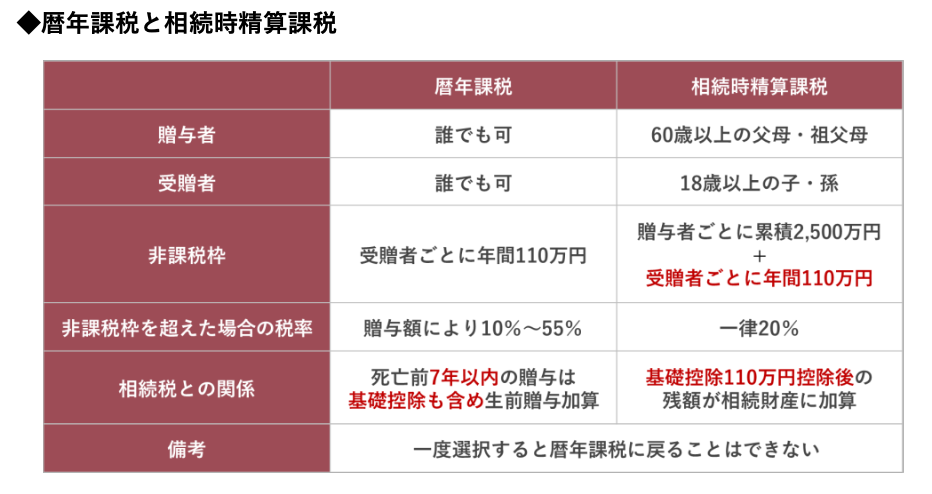

論点3 長女DさんがAさんから受けていた暦年贈与について

提案のポイント

・相続開始前に被相続人から贈与を受けていた場合はその財産の贈与時の価額が相続税の課税価格に算入されるが、その加算対象期間が3年から7年に延長

・4年以上前のものは、その期間の生前贈与の額から 100 万円を控除した額が持ち戻しの対象となる

解説

暦年課税と相続時精算課税の違いについて、説明できるようにしておくことが重要です。

令和5年度の税制改正のポイントは以下のとおりです。

①相続時精算課税に係る基礎控除の創設

②災害時の相続時精算課税に係る価額の特例の創設

③暦年贈与による生前贈与の加算対象期間の延長

・相続財産へ加算される期間が3年から7年に延長

・4年以上前のものは、その期間の生前贈与の額から 100 万円を控除した額が持ち戻しの対象となる

論点4 インボイス制度の概要

提案のポイント

・消費税の仕入税額控除をするには取引相手(インボイス発行事業者)から交付されたインボイスの保存が必要となる

・インボイス発行事業者の登録を受けると課税事業者となる

解説

近年の設例で頻出しているインボイス制度について、ここで改めて論点を整理しておきましょう。インボイス制度は馴染みが薄く、苦手意識を持たれる方も少なくありませんが、押さえるべきポイントは主に上記の2点です。

納付すべき消費税額=課税売上に係る消費税額-課税仕入れに係る消費税額

で計算され、この課税仕入れに係る消費税額を控除できる仕組みを仕入税額控除といいます。2023年10月から開始されたインボイス制度では、この仕入税額控除を受けるには、取引相手が発行する適格請求書(インボイス)が必要となりました。

売上高が1,000万円を超える場合は課税事業者となりますが、今回の場合、長女Dさんの年収は250万円程度のためインボイス登録の義務はありません。ただし、上述の通り、事務所が長女Dさんに支払った報酬に係る消費税を仕入れ税額控除をするためには、長女Dさんがインボイス発行事業者として登録する必要があります。

今回のケースでは、長女Dさんは免税事業者ですが、インボイス発行事業者になった場合には、納税額を売上税額の2割に軽減する「2割特例」の適用を受けることができます。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。