24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「不動産投資って自己資金が多くないと始められないんじゃないの?」「借入をしてまで投資するのはリスクが高そう…」と、不動産投資における借入金の活用について不安や疑問を感じている方も多いのではないでしょうか。

たしかに、借入金を利用する不動産投資にはリスクも伴いますが、適切に活用すれば自己資金を効率よく増やすことができ、資産形成のスピードを加速させる強力な手段になります。

特にFP2級では、レバレッジ効果やDSCR(債務返済余裕率)といった指標の理解がカギとなります。

この記事では、FP2級試験対策として、不動産投資における借入金の役割やメリット・注意点、試験でよく出る指標までをわかりやすく解説していきます。

一緒に理解を深めて、合格を目指しましょう!

聞いたことのない単語が並んでいたり、あまり身近な内容とは感じづらく、とても難しいです…。

ほんださん

ほんださん安心してください!確かに混乱しやすい範囲ではありますが、具体例も交えて丁寧に解説していきます。一緒に一つずつ確認していきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

レバレッジ効果

レバレッジ効果とは

ここからは、不動産投資の中で借入金に関する手法や、指標について解説していきます。

不動産投資において、借入金の活用法としてレバレッジ効果があります。

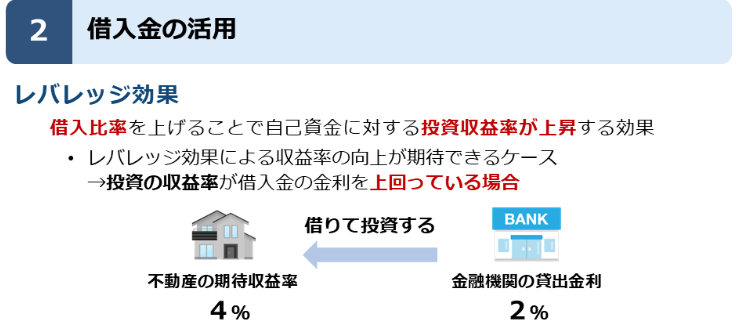

レバレッジ効果とは、借入比率を上げることで、自己資金に対する投資収益率が上昇する効果のことです。

例えば、投資家が1,000万円を元手に不動産投資を始めるとします。

年に4%の利益が出る物件を購入した場合、年間で40万円の利益になります。

ここで、この投資家が銀行から9,000万円を借り入れ、元の1,000万円と合わせて1億円で投資したとします。

同じように年4%の利益が出る物件を購入したとき、年間400万円の利益になります。

このように、「借りたお金を使って投資の利益を大きくする仕組み」のことをレバレッジ効果といいます。

収益率の向上が期待できるケース

それでは、レバレッジ効果が有効に成り立つ場合とはどのようなケースなのでしょうか。

それは、投資の収益率が借入金の金利を上回っている場合です。

例えば、銀行からの貸出金利が2%である場合の不動産の期待収益率が4%といったケースが当てはまります。

もし、銀行からの貸出金利が期待収益率を上回っていた場合、収益よりも支出の方が高くなってしまいますので、投資が有効ではないということになります。

ただ単純に借入金を増やせばよいというわけではないのですね。

ほんださんその通りです。レバレッジ効果を有効活用する際には、投資の収益率だけでなく、借入金の金利も慎重に検討するようにしましょう。

収益を上げるためのポイント

実際の投資において、収益を上げるためのポイントが二つあります。

一つ目は、前項で解説した通り、借入金の金利が収益率よりも低いことです。

仮に、10日で5割のような闇金で借り入れても、収支はマイナスになり儲かりませんので注意が必要です。

二つ目は、期待収益率の算出が本当に正確かどうかということです。

不動産投資をおこなう上で将来的には貸部屋ができるかもしれませんし、様々な諸経費が掛かることが考えられます。

このように、本当に期待収益率を得ることができるのかどうかについては慎重な判断が必要です。

また、同じくFP2級不動産分野の「不動産投資の利回り」で学習したような考え方や計算が重要になってきます。

本blogでは、「不動産投資の利回り」についても解説していますので、しっかりと復習をしておいてください。

DSCR(借入金償還余裕率)

DSCRとは

続いて、借入金の活用に際して、その活用が適切に行えているかを評価する値として、DSCRがあります。

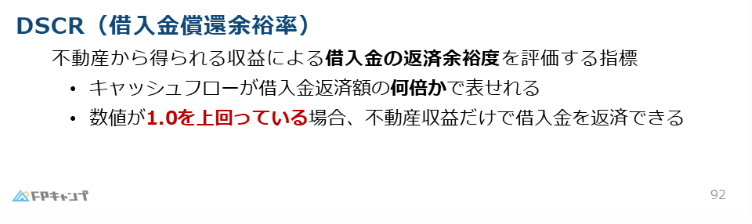

DSCRとは、借入金償還余裕率とも呼ばれ、不動産から得られる収益による借入金の返済余裕度を評価する指標のことです。

つまり、キャッシュフローが借入金返済額の何倍かを表し、収入を返済額で除することで求められます。

キャッシュフロー:企業や個人のお金の流れのこと。ここでは、投資の収入のことを指す。

借入金を返済できるケース

DSCRで求められた数値が1.0を上回っている場合、不動産収益だけで借入金を返済できると判断することができます。

例えば、月7万円の返済額に対し、月10万円の収入がある場合などは、借入金の返済に余裕があるといえます。

ですので、DSCR(借入金償還余裕率)は、不動産投資においての借入金の活用安全性を確認する指標として用いられています。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2023年5月試験問50) (学科 FP協会)

(2025年1月試験問12 改題) (実技 金財:個人)

(ア)レバレッジ効果とは、投資に対する収益率が借入金の金利を上回っている場合に、借入金の利用により自己資金に対する利回りが上昇効果をいう。

(イ)「Aさんが、金融機関から融資を受けて賃貸マンションを建築する場合、借入金の返済リスクを考慮する必要があります。DSCR(借入金償還余裕率)の値が1.0未満のときは、賃貸収入だけでは借入金の返済が困難であることを示しています。」

解答

(ア) 〇 適切

ほんださんレバレッジ効果における、収益率と借入金利の大小関係を間違えないようにしましょう。

(イ) 〇 適切

まとめ

本記事では「借入金の活用」について学んできました。

「レバレッジ効果とはどのようなケースで有効なのか」「DSCRでは何を表しているのか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「借入金の活用」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。