本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

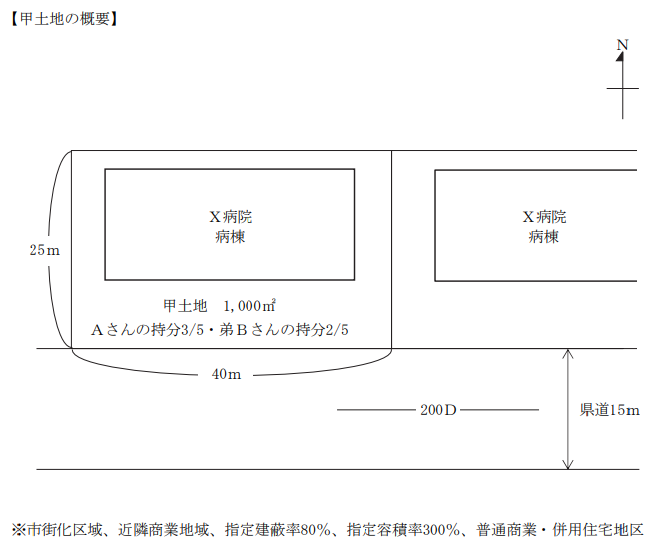

Aさん(68歳、S市内に居住)と弟Bさん(65歳、都内に居住)は、三大都市圏のS市内に所在する甲土地をAさんが5分の3・弟Bさんが5分の2の持分で共有している。

甲土地は、20年前、東側隣地の土地を所有するX病院から新病棟の建設のための敷地として購入したいと申入れがあったが、Aさんの父親が、賃貸なら応じることができると回答し、2005年に期間20年の事業用定期借地として契約している。10年前に父親が亡くなり、甲土地を相続したAさんと弟Bさんが賃貸人の地位を承継している。また、Aさんの母親は既に亡くなっており、弟Bさん以外に兄弟はいない。

先日、AさんのもとにX病院から、「甲土地の賃貸借期限は2025年9月ですが、病院の存続は、市をはじめ地元からの要望も強いため、2025年10月から20年間、引き続き賃借したいと考えています」と申入れがあった。Aさんは、賃料収入も期待できることから、X病院の申入れに応じたい旨を弟Bさんに伝えたところ、弟Bさんから「それは困る。来年期限が来て更地になった甲土地を、兄貴と一緒に売るか、自分の分を単独で売って自宅の建替え費用に充てるつもりでいた。親父が当時土地を売らなかったのは、相続対策のためで、その目的を達成した今は、契約どおり更地で返してもらおう」と譲る気配はない。

Aさんは、自身や弟BさんとX病院の要望を満たす方法はないものかとFPのあなたに相

談をしてきた。

【現在の甲土地借地契約の内容】

・2005年10月から2025年9月までの20年間、X病院の病棟所有目的で賃貸する。現在の地代は年

額1,000万円で、Aさんに600万円、弟Bさんに400万円が支払われている。

・X病院は、賃貸借期間満了後、建物を解体のうえ、更地で返還する。

なお、甲土地の固定資産税と都市計画税は合わせて年額200万円で、地代の固都税控除後の年

間手取額はAさんが480万円、弟Bさんが320万円である。

Aさんは、S市役所を定年退職後、現在は年金で生活しており、地代収入は2人の子へマンション購入資金として贈与した分を除き、貯蓄している。妻と戸建て住宅に居住しており、2人の子は独立し、近隣の分譲マンションに居住している。保有している金融資産は2,000万円である。

弟Bさんは、大手メーカーを定年退職後、現在は年金で生活しており、地代収入は教養娯楽費等に一部を充てて残りを貯蓄している。妻と戸建て住宅に居住しているが、1人娘の家族と同居するため、全額を弟Bさんが負担して二世帯住宅(予算5,000万円)に建て替える予定である。保有している金融資産は3,000万円である。

Aさんと弟Bさんは、現在保有している金融資産は減らしたくないと考えている。また、甲土地周辺は、商業施設用地あるいはマンション用地として、250㎡から1,000㎡の整形地は、1㎡当たり25万円程度で売買されている。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2024年9月

本試験の概要と傾向

本設例の概要

Aさん(68歳)と弟Bさん(65歳)は、甲土地を5分の3・5分の2で共有しており、現在は病院(X病院)に事業用定期借地として賃貸中で、契約満了(2025年9月)を控えている。

X病院からは、地域の要望もあり、さらに20年間の継続賃借の申し出があるが、Aさんは安定収入の継続を希望しており、申し出を受け入れたいと考えている。

一方、弟Bさんは賃貸継続に反対し、契約満了後は更地で返還を受けて土地を売却し、二世帯住宅建設資金(5,000万円)に充てたい意向である。

Aさん・弟Bさんともに地代収入を主に貯蓄しており、現在の金融資産(Aさん:2,000万円、Bさん:3,000万円)を減らしたくないという共通の思いがある。

甲土地の今後の扱いについて、賃貸継続・売却・持分譲渡などの選択肢の中で、両者の意向とX病院の要望をどう両立させるかが課題となっている。

難易度・受験生目線の対策方法

事業用定期借地権を用いた不動産の有効活用に関する提案は、過去問でも頻出の論点です。一方で、質問2では旧借地借家法における制度の知識が問われており、質問3では2023年4月の民法改正を踏まえた共有物の管理に関する理解が求められるなど、非常に細かい内容が出題されている点が特徴です。

まずは、事業用定期借地権の基本事項(権利関係、契約方法、契約期間、地代の支払い方法など)については過去に繰り返し出題されているため、確実に答えられるように整理しておく必要があります。加えて、質問2および質問3については、面接官の誘導に沿って的確に応答することが重要であり、無理に独自の説明を展開せず、正確さと論理性を重視したやり取りが理想的だといえます。

本設例の関連テーマ

事業用定期借地権

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、本論点に関してはしっかりと解説しております。

不動産の有効活用③ 事業用定期借地権方式

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.当初の病棟所有目的の事業用定期借地権の存続期間が20年と短い理由は何ですか。

3.Aさん単独で甲土地の事業用定期借地権の再契約をすることはできますか。

4.あなたはAさんにどのようなアドバイスをしますか。

5. 本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 事業用定期借地権の存続期間が20年である理由

提案のポイント

旧借地借家法では事業用の定期借地権の存続期間は最長でも20年であった

解説

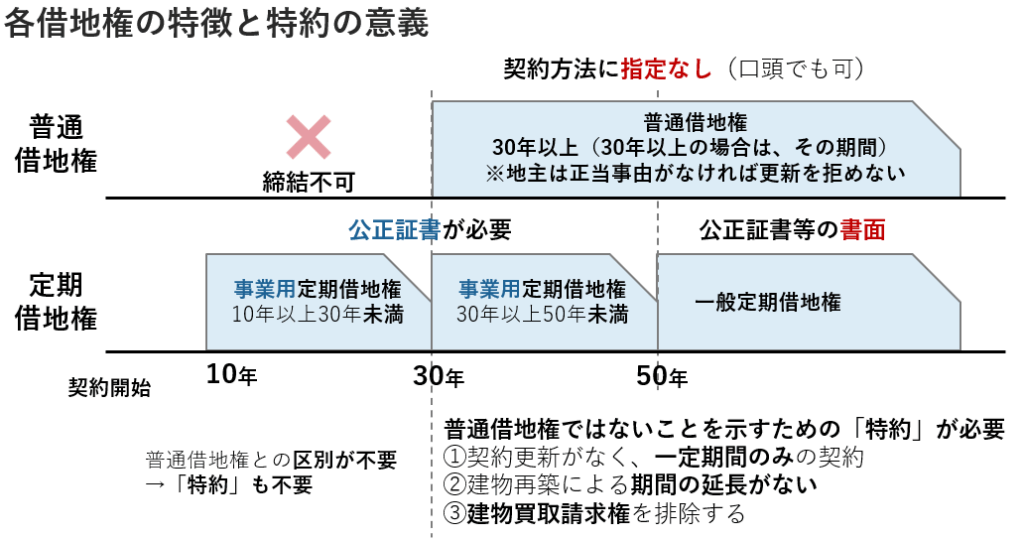

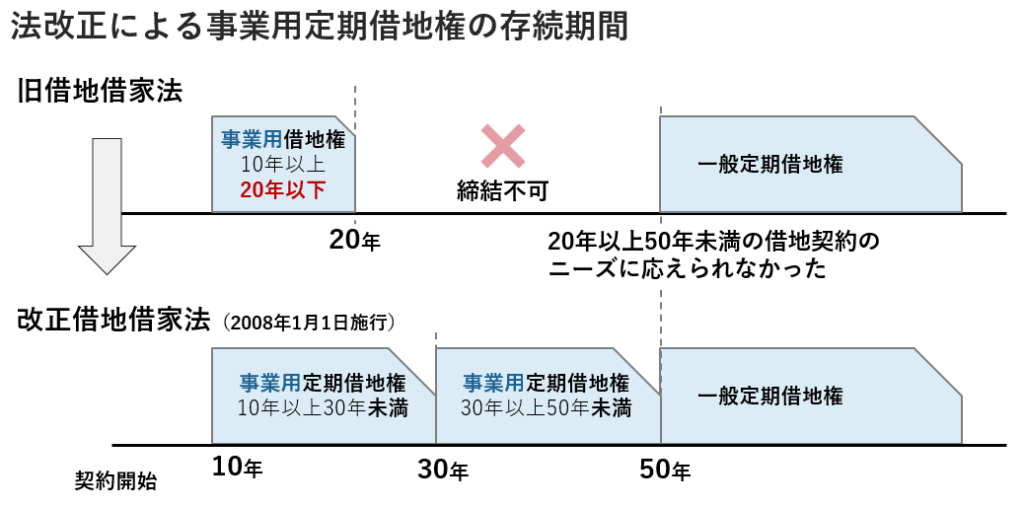

現行の借地借家法では、事業用定期借地権は10年以上50年以下の期間で設定することが可能ですが、これは2008年1月施行の改正借地借家法に基づくものです。一方、設例によれば契約は2005年に締結されているため、現行のルールは適用されません。

旧借地借家法における定期借地権は以下のとおりです。

- 事業用借地権:10年以上20年以下

- 一般定期借地権:50年以上

この制約により、今回の設例では事業用定期借地権の存続期間が20年となっています。

サトシ講師

サトシ講師サトシ講師のワンポイント

従来の事業用借地権は、契約期間を10年以上20年以下に設定する必要がありました。これは、郊外型レストランや遊技場など、事業計画期間が20年以内で終了する業種が多いと考えられていたためです。

しかし、ビジネスの多様化により、商業施設や物流センターなど、20年を超えるものの50年未満の利用を想定する事業が増加しています。

この状況を踏まえ、借地借家法が改正され、現在では10年以上50年以下の期間で事業用借地権を設定することが可能となりました。

なお、FPキャンプでは、旧定期借地権と現行の定期借地権の存続期間や契約方法などを体系的にまとめた以下の図解も用いながら講義をしております。

質問3 Aさん単独で甲土地の事業用定期借地権の再契約をできるかどうか

提案のポイント

単独では不可能(共有物の変更行為は共有者全員の同意が必要となる)

解説

共有物に関するルールは、遺産分割で取得した財産にも適用されます。そのため、相続人が多数いる場合には、共有者全員の同意を得ることが難しくなり、共有物の利用や管理が進まなくなる問題が生じます。

また、社会や経済情勢の変化に伴い、共有物の名義人が遠方に住んでいるケースなども増加しています。こうした状況を踏まえ、共有物の変更や管理に関する規定を現代の社会情勢に合わせる必要があり、法改正が行われました。

| 具体例※ | 可否 | |

| 保存行為 | 共有物の修繕など | 単独で可能 |

| 管理行為 | 5年を超えない土地の賃借権の設定 軽微な変更 | 共有者の持分の過半数の賛成で可能 |

| 変更行為 | 売却など | 共有者全員の同意で可能 |

※具体例については本設例に関する内容のみ抜粋

今回の改正内容の一つとして、共有物の「管理」の範囲が拡大・明確化された点が挙げられます。山林以外の土地については、5年を超えない賃借権などを「短期賃借権等」と位置付け、持分の過半数で決定できるようになりました。

しかし、本設例では20年の事業用定期借地権が設定されているため、Aさんは持分の過半数(5分の3)を有しているものの、再契約にはBさんの同意が必要となります。

質問4 Aさんへのアドバイス

提案のポイント

・地代の支払いを前払地代方式にできるかどうか病院へ交渉

・病院から受け取った前払地代でBの持分を買い取る

→甲土地はA単独名義となりX社との再契約が可能、Bは住宅資金を確保できる

解説

質問4の回答にあたって、まずAとBの意向を整理します。

- A:甲土地に引き続き事業用定期借地権を設定してX病院に貸したい。

- B:自宅の建て替え費用に充てるため、自分の持分だけでも売却したい。

- AB共通:現在保有している金融資産は減らしたくない。

質問3で検討したとおり、A単独でX病院と再契約することは法律上できず、またBの意向にも反します。ここで重要なのは、BがX病院との再契約自体に反対しているのではなく、自己の持分を売却できず、自宅の建て替え費用5,000万円を確保できなくなることが問題だという点です。

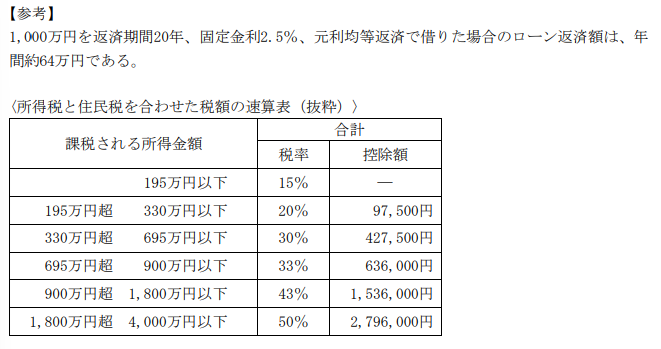

Bが5,000万円を入手しつつ、Aが甲土地をX病院に貸すことを可能にするためには、AがBの持分を買い取れるだけの資金を用意できれば解決できます。Bの持分価格は1億円(25万円×1,000㎡×5分の2)であるため、次はAが1億円を捻出する方法を考えます。

X病院との再契約にあたって、地代を前払地代方式とすることで、Aは最大で1億2,000万円(Aの持分600万円 × 20年)を受け取ることが可能です。この資金を活用してBの持分(1億円)を買い取ることで、Bは自宅の建て替え資金を確保でき、さらに甲土地の共有関係も解消されます。

前払地代方式とは、借地権者が地主に対して借地期間分の地代の一部または全額を一括で支払う方式です。この方式における課税関係については、2005年に国税庁が公表しており、一括で受け取った場合でも税務上は期間に応じて均等に収入を計上できる点が特徴です。

例えば、存続期間10年、年間地代1,000万円の定期借地権で全額を前払いした場合、地主は1億円を一度に受け取っても、権利金のように一時に課税されるのではなく、毎年均等に(1,000万円ずつ)収益計上されます。

サトシ講師☆サトシ講師のワンポイント☆

設例の【参考】より、Aが1億円を借りて、Bの持分を買い取った場合も検討してみましょう。

・年間返済額 :640万円

→1,000万円を借りた場合の返済額が64万円とあるためそれを10倍

・地代収入(固都税控除後):800万円

・所得税および住民税 :約200万円

→速算表より、800万円×33%-636,000円

・手取り :約600万円

・収支 :▲40万円

→600万円-640万円

Aさんが1億円を借りた場合、税引き後の地代だけでローンを返済することができないため、最適な提案とは言えません。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。