本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(55歳)は、2年前に父Bさんから相続した甲土地を所有している。甲土地は40年前に父Bさんが知人のCさん(75歳)に賃貸した土地であり、その土地上には現在もCさん所有の甲建物がある。Cさんは甲建物の1階で妻と飲食店を営み、2階に居住していたが、2年前に、妻が亡くなり、自分も高齢になり体力に自信がなくなったことから昨年飲食店を閉店し、現在は1人で2階で暮らし、1階は物置になっている。

1週間ほど前、CさんがAさんのもとを訪ねてきて、「甲土地の借地権を譲渡したい。譲渡予定先である不動産業者から、Aさんから譲渡承諾、条件変更承諾、建替承諾をもらう必要があると言われたのでお願いにきた」と相談を受けた。

Aさんとしては、固定資産税・都市計画税の水準を考えれば、現在の甲土地の地代が安いこと(収益性が極めて低いこと)、不動産業者に譲渡されるとおそらくマンションに建て替えられて、この先、何十年も借地権の解約ができないと思われること、甲土地は利便性が高い場所に立地していることから、完全な所有権であれば、相応の価格で売却できるであろうし、自ら有効活用することもできると考え、できれば借地権を買い取りたいと思っている。Cさんによると、甲土地に係る固定資産税・都市計画税は、マンションに建て替えられたほうが今より安くなると不動産業者が話しているそうだが、その理由はAさんにはわからない。

Aさんは、買取価格については、今まで低廉な地代で貸しており、権利金も受け取っていないことから、甲建物の取壊し費用相当くらいの金額が妥当ではないかと考えている。このような状況で、AさんからFPであるあなたに相談があった。

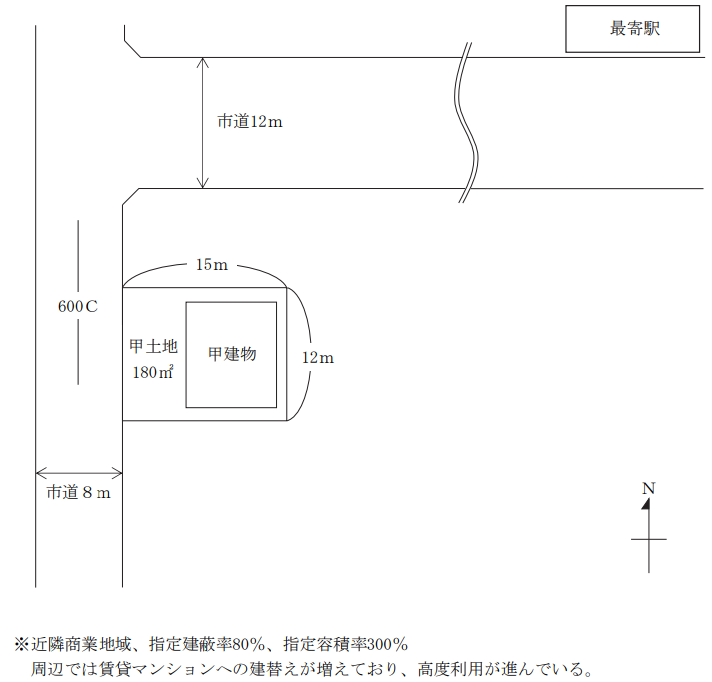

【甲土地・甲建物と借地契約の概要】

・甲土地 :地積180㎡、最寄駅から徒歩3分、固定資産税評価額9,400万円、固定資産税・都市計

画税715,900円/年

・甲建物 :木造2階建て、延べ面積150㎡(店舗用部分80㎡、居住用部分70㎡)、1985年4月竣

工、建物登記あり。固定資産税評価額300万円、1階は物置であり2階はCさんの居宅

として使用

・借地契約:旧借地法による借地(賃借権)。20年前に合意更新し、今年が更新時期にあたる。

現行の地代は月額83,000円。権利金の授受はない。非堅固の建物所有目的。更新料について

は、更新時期に「協議して定める額を更新料として支払う」旨の合意がある。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報

が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.譲渡承諾、条件変更承諾、建替承諾とはどのようなもので、承諾料は一般にどのように算定

しますか。また、Aさんは承諾しなければなりませんか。

3.不動産業者が話している甲建物をマンションに建て替えたほうが甲土地に係る固定資産税・都

市計画税が安くなるとはどういうことですか。

4.甲土地の借地権の買取りと価格について、Aさんにどのようなアドバイスをしますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地・甲建物の概要】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年2月

本試験の概要と傾向

本設例の概要

Aさんは、父の相続により取得した甲土地について、借地人Cさんから借地権の譲渡と、それに伴う諸承諾(譲渡承諾・条件変更承諾・建替承諾)を求められている。

Aさんとしては、現行の地代が安く収益性に乏しいこと、将来的に借地契約の解消が困難になるおそれがあること、立地条件から土地に高い資産価値があることなどを踏まえ、第三者への借地権譲渡は望ましくないと考えており、自ら借地権を買い取りたい意向を持っている。ただし、買取価格の妥当性や、譲渡に伴う税務・法律上の対応、今後の土地活用の可能性について悩んでおり、FPに助言を求めている。

難易度・受験生目線の対策方法

2月8日の設例「仮換地の売買」のように出題実績のない論点をピンポイントで問うものでもなく、また、2月15日の設例「借地関係の解消」のように図を丁寧に読み取る問題でもなかったため、全体として掴みどころのない内容であったと言えます。借地権を譲渡する際に地主の承諾が必要であることや、固定資産税の課税標準の特例といった論点は、他の設例でもたびたび登場しているため比較的対応しやすかったといえます。

一方で、その他の承諾に関する知識や、承諾に応じない場合に借地権者がとれる手段、店舗併用住宅に係る固定資産税の課税標準の特例における減額割合など、非常に細かな論点については、限られた時間の中で素早くかつ正確に答えることは難しかったと考えられます。借地権の買取りに関するアドバイスについては、設例に記載された本人の意向を丁寧に読み取ることで、最低限求められる対応は十分に行えたと言えるでしょう。

参考

2月8日設例解説 https://blog.fp-camp.net/wp-admin/post.php?post=4211&action=edit

2月15日設例解説 https://blog.fp-camp.net/wp-admin/post.php?post=4207&action=edit

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要

ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.譲渡承諾、条件変更承諾、建替承諾とはどのようなもので、承諾料は一般にどのように算定します

か。また、Aさんは承諾しなければなりませんか。

3.不動産業者が話している甲建物をマンションに建て替えたほうが甲土地に係る固定資産税・都市計画

税が安くなるとはどういうことですか。

4.甲土地の借地権の買取りと価格について、Aさんにどのようなアドバイスをしますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 譲渡承諾・条件変更承諾・建替承諾について

提案のポイント

借地権者が一定の行為をする際は地主の許可が必要になる点を説明

解説

借地権者が、①借地権を第三者に譲渡する場合、②借地権の条件を変更する場合、③借地上の建物を建て替える場合には、いずれも地主の承諾を得る必要があります。これらの行為に対する承諾に際しては、地主に対して手数料を支払うのが一般的です。その相場は、

①については借地権価格の10%

②については更地価格の10%

③については更地価格の5%とされています。

なお、地主による承諾は義務ではないため、Aさんが承諾しない場合には、借地人であるCさんが借地非訟の手続きを通じて、裁判所に承諾に代わる許可を求める可能性があります。借地非訟とは、地主の承諾が得られない場合に、借地人が裁判所に申し立てを行い、その許可を得ることで手続きの実行を可能とする制度です。

質問3 甲土地に係る固定資産税・都市計画税について

提案のポイント

住宅用地に対しては課税標準の特例が適用される点

解説

住宅用家屋や店舗併用住宅の敷地である住宅用地には、課税標準を一定割合引き下げる特例があります。以下の表で整理して覚えましょう。

住宅用地の課税標準の特例

| 要件 | 軽減割合 |

|---|---|

| 1戸あたり200㎡以下の部分 | 固定資産税:課税標準が6分の1となる 都市計画税:課税標準が3分の1となる |

| 1戸あたり200㎡超の部分 | 固定資産税:課税標準が3分の1となる 都市計画税:課税標準が3分の2となる |

店舗併用住宅の敷地の取扱い

| 家屋の種類 | 居住用部分の割合 | 住宅用地として扱われる割合 |

|---|---|---|

| 地上階数5以上の耐火建築物 以外の建築物 | 2分の1以上 4分の1以上 2分の1未満 | 100% 50% |

質問4 甲土地の借地権の買取りと価格について

提案のポイント

Cさんから借地権を買い取って借地関係を解消するよう提案

解説

Aさんが自ら甲土地の有効活用を検討していることが設例から読み取れます。また、借地権の譲渡を承諾して不動産業者に権利が移転すると、マンション事業等の用途に利用され、長期にわたり借地契約の解消が困難となることをAさんは懸念しています。したがって、不動産業者への譲渡を承諾せず、Aさん自身がCさんから借地権を買い取り、借地関係を解消することが望ましい対応といえます。

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

仮にAさんに借地権を買い取る資金がない場合であっても、不動産業者への譲渡を避けると同時に、借地権と底地を一体で第三者に売却する方法が現実的な選択肢となります。借地権と底地は単独で売却する場合、それぞれの流動性や評価が下がる傾向があるため、買い手にとっても取得後の利用価値が不明確になり、購入を敬遠されやすくなります。一体で売却することで、買い手は完全所有権を得られるというメリットがあり、結果として売却価格も高まりやすく、AさんとCさんの双方にとって有利な取引となります。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確認す

る情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。