本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

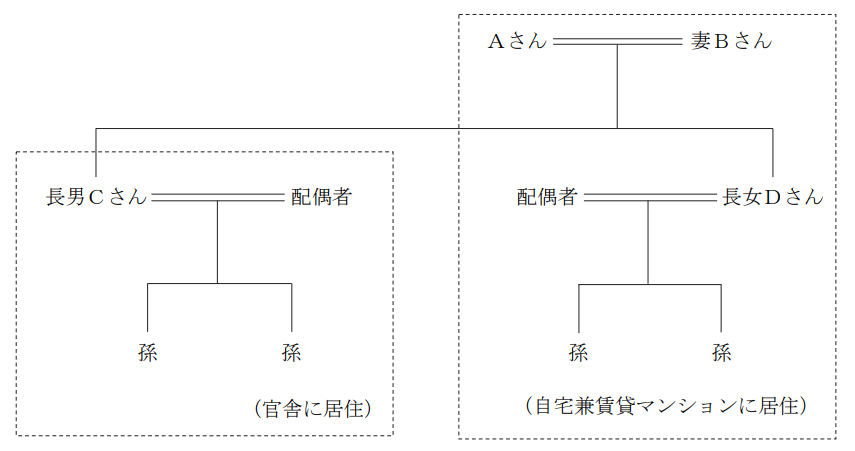

地方都市のN市に住むAさん(78歳)は個人で不動産賃貸業を営んでおり、自宅兼賃貸マンションと賃貸アパートから年間2,000万円の家賃収入を得ている。Aさんの家族は、妻Bさん(72歳)、長男Cさん(43歳)、長女Dさん(39歳)の3人である。

自宅兼賃貸マンションは、Aさんが、父親から相続した戸建て住宅を取り壊し、その土地の一部を売却した資金をもとに10年前に建築した8階建て1棟であり、最寄駅まで徒歩5分の立地にある(ローンの返済は終わっている)。1階は貸店舗、2階から6階までを居住用として賃貸しており、Aさんと妻Bさんが7階に、長女Dさん家族が8階に住んでいる。建築後から現在まで入居率は100%であり経営に問題はないが、最近、貸店舗に入居するテナントの法人から、賃借料についてインボイスがほしいと言われており、消費税の課税事業者でないAさんは、どのように対応すればよいのかわからないでいる。

一方、郊外にある賃貸アパートは父親から相続したものであるが、築55年で建築設備の不具合が発生するようになり、維持管理に手間と費用がかかっている。入居率もかなり下がっているため、更地にして青空駐車場にでもしてしまおうかと悩んでいる。

Aさんは、相続対策として、5年前から長男Cさんの子ども2人(7歳と5歳)と長女Dさんの子ども2人(10歳と8歳)に毎年110万円ずつ贈与している。数日前、友人から、「毎年贈与する場合は、定期贈与とみなされないように注意したほうがよい」と言われたため、毎年110万円を孫たちに贈与し続けるとしたらどのようなことに注意したらよいのか知りたいと思っている。また、加入している生命保険について、保険会社の担当者から受取人の変更ができると聞いたが、相続対策において受取人を妻Bさんから変更するとどのような影響があるのか知りたいと思っている。

【Aさんの家族構成】

妻Bさん (72歳) :専業主婦。Aさんと自宅兼賃貸マンションで同居している。

長男Cさん(43歳):公務員。妻と子2人(7歳と5歳)の4人で官舎に居住している。

長女Dさん(39歳):専業主婦。夫と子2人(10歳と8歳)の4人で自宅兼賃貸マンションの8

階に居住している(使用貸借)。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 7,700万円

2.自宅兼賃貸マンション

①土地(400㎡) :1億2,000万円

②建物(築10年、各階150㎡) : 7,000万円(年間家賃収入1,800万円)

3.賃貸アパート

①土地(300㎡) : 1,000万円

②建物(築55年、10部屋) : 300万円(年間家賃収入200万円)

合計 :2億8,000万円

※Aさんの相続に係る相続税額は、約5,000万円(配偶者の税額軽減、小規模宅地等の評価

減適用前)と見積もられている。

※賃貸アパートは空室が多く、現状有姿での売却予想価格は2,000万円である。

※Aさんは、契約者(=保険料負担者)・被保険者をAさん、死亡保険金受取人を妻Bさん

とする生命保険(死亡保険金1,500万円)に加入している。

【親族関係図】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年2月

本試験の概要と傾向

本設例の概要

個人で不動産賃貸業を営むAさん(78歳)の相続対策を場面にした設例です。

自宅兼賃貸マンションは、Aさんが、父親から相続した戸建て住宅を取り壊し、その土地の一部を売却した資金をもとに10年前に建築した8階建て1棟であり、最寄駅まで徒歩5分の立地にある(ローンの返済は終わっている)。1階は貸店舗、2階から6階までを居住用として賃貸しており、Aさんと妻Bさんが7階に、長女Dさん家族が8階に住んでいる。

最近、貸店舗に入居するテナントの法人から、賃借料についてインボイスがほしいと言われており、消費税の課税事業者でないAさんは、どのように対応すればよいのかわからないでいる。

郊外にある賃貸アパートは父親から相続したものであるが、築55年で建築設備の不具合が発生するようになり、維持管理に手間と費用がかかっている。入居率もかなり下がっているため、更地にして青空駐車場にでもしてしまおうかと悩んでいる。

相続対策として、5年前から長男Cさんの子ども2人(7歳と5歳)と長女Dさんの子ども2人(10歳と8歳)に毎年110万円ずつ贈与している。数日前、友人から、「毎年贈与する場合は、定期贈与とみなされないように注意したほうがよい」と言われたため、毎年110万円を孫たちに贈与し続けるとしたらどのようなことに注意したらよいのか知りたいと思っている。

加入している生命保険について、保険会社の担当者から受取人の変更ができると聞いたが、相続対策において受取人を妻Bさんから変更するとどのような影響があるのか知りたいと思っている。

難易度・受験生目線の対策方法

個人で不動産賃貸業を営むAさんの財産承継をテーマとした設例です。2024年9月試験に引き続き、インボイス制度に関する出題が見られました。馴染みがなく苦手とする受験者も多い論点ではありますが、2級レベルの基本的な知識を押さえていれば十分に対応可能な内容でした。

ただし、全体としては中小企業の事業承継といった定番論点ではなく、定期贈与の問題点や、生命保険の死亡保険金受取人を変更した場合のメリット・デメリットなど、やや応用的な知識を求められる構成であったため、難易度はやや高めだったといえるでしょう。

本設例の関連テーマ

小規模宅地の特例

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、小規模宅地の特例についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、小規模宅地の特例に関してはしっかりと解説しております。

相続税対策① 小規模宅地の特例1

相続税対策② 小規模宅地の特例2

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

- インボイス制度の概要

- 賃貸アパートを更地にして青空駐車場にすることの是非

- 生命保険の死亡保険金受取人を変更した場合の影響

- 定期贈与対策

- 小規模宅地の特例

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

①インボイス制度の概要

提案のポイント

インボイス制度

・消費税の仕入税額控除をするには取引相手(インボイス発行事業者)から交付されたインボイスの保存が必要となる

・インボイス発行事業者の登録を受けると課税事業者となる

解説

近年の設例で頻出しているインボイス制度について、ここで改めて論点を整理しておきましょう。インボイス制度は馴染みが薄く、苦手意識を持たれる方も少なくありませんが、押さえるべきポイントは主に上記の2点です。

納付すべき消費税額=課税売上に係る消費税額-課税仕入れに係る消費税額

で計算され、この課税仕入れに係る消費税額を控除できる仕組みを仕入税額控除といいます。2023年10月から開始されたインボイス制度では、この仕入税額控除を受けるには、取引相手が発行する適格請求書(インボイス)が必要となりました。

つまり、Aさんがインボイス登録を行っていない場合、テナント側の法人は支払った賃料に含まれる消費税を仕入税額控除できず、負担が増える可能性があります。そのため、テナントの法人が「賃借料についてインボイスがほしい」と求めていると考えられます。一方で、Aさんがインボイス登録を受けると課税事業者となるため、消費税の納税義務が発生します。

Aさんがインボイス登録をしない場合であっても、テナントの法人は仕入税額相当額の一定割合を控除できる経過措置が設けられています。

・2026年9月30日まで:仕入税額の8割を控除可能

・2029年9月30日まで:仕入税額の5割を控除可能

本論点では、どちらを選ぶか明確に結論づけるよりも、インボイス登録に伴うメリット・デメリットを整理し、面接官に対して説明できることが重要です。下表にて要点をまとめておきましょう。

| インボイスの登録有無 | Aの立場・影響 | テナントの立場・影響 | 今後起こりうること |

| 未登録(免税) | 消費税の納税義務なし | 仕入税額控除が一定期間経過後はできなくなる | 賃料の減額交渉や契約見直しを求められる可能性 |

| 登録(課税) | 消費税の納税義務あり | 仕入税額控除ができる | 契約関係は維持されつつも、A側の事務負担が増加する |

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

2級学科レベルの知識を活用することで、発展的な論点にも対応することができます。Aさんの年間家賃収入は2,000万円とありますが、それにもかかわらず課税事業者ではないのはなぜでしょうか。

復習になりますが、消費税の課税事業者となるのは、原則として「基準期間」の課税売上高が1,000万円を超えているか、「特定期間」の課税売上高が1,000万円を超えている場合です。

ここで、Aさんの賃貸マンションの状況を確認すると、8階建てのうち2階から6階までの5フロアが居住用として賃貸されているとあります。居住用賃貸は消費税の非課税取引であるため、課税売上として扱われるのは1階の貸店舗分のみです。したがって、課税売上高は1,000万円を超えていないと推測され、Aさんは免税事業者であると判断できます。このことから、Aさんはインボイス登録が必須ではないということも判断できます。

②賃貸アパートを更地にして青空駐車場にすることの是非

提案のポイント

更地にすると自用地評価かつ小規模宅地の特例の適用対象外となるため相続対策としては不利となる

解説

賃貸アパートの土地および建物は、それぞれ「貸家建付地」および「貸家」として評価されます。これを更地にして青空駐車場とした場合、「自用地」として評価されるうえ、小規模宅地等の特例の適用対象外となるため、評価額が高くなります。

※小規模宅地等の特例は、土地上に建物や構造物が存在することが適用要件となるため、更地の場合は対象外となります

③生命保険の死亡保険金受取人を変更した場合の影響

提案のポイント

・受取人を相続人以外の者とした場合は非課税枠が適用できない

・代償分割の資金としての活用

解説

生命保険の死亡保険金受取人を妻Bから変更する際の第一の留意点は、相続人以外の者(例:長男C・長女D以外)を受取人とした場合、死亡保険金の非課税枠が適用されなくなることです。死亡保険金の非課税限度額は今回の設例の場合1,500万円(500万円×3人)となります。

第二に、Aさんの所有財産の構成に注目する必要があります。Aさんの相続財産においては現預金の割合が小さく、自宅兼賃貸マンションの占める割合が大きいことが確認できます。【親族関係図】および【Aさんの家族構成】を踏まえると、相続後も長女Dさん家族が引き続き当該不動産に居住を希望する可能性があるほか、現在は官舎に住む長男Cさん家族も同様に居住を希望する可能性があります。

このような状況において、特定の相続人が自宅兼賃貸マンションを取得する場合でも、当該相続人に死亡保険金を受け取らせることで、代償分割を実現し、遺産分割におけるトラブルを抑制することが期待されます。

④定期贈与対策

提案のポイント

毎年、贈与契約書を作成することを提案

解説

定期贈与とは、たとえば「10年間、毎年100万円を贈与する」といった継続的な贈与契約に基づく場合、毎年110万円以下の贈与であっても、実質的には総額1,000万円を10年に分割して贈与したとみなされ、1,000万円全体に対して贈与税が課されることを指します。

このような定期贈与とみなされることを回避するためには、毎年その都度、贈与契約書を作成することが重要です。

⑤見込み相続税額が高額

提案のポイント

小規模宅地の特例の活用を提案

解説

8階建ての自宅兼賃貸マンションについては、6フロア部分に対しては貸付事業用宅地等、2フロア部分に対しては特定居住用宅地等として、それぞれ小規模宅地等の特例を適用することが可能です。なお、貸付事業用宅地等とそれ以外の宅地等が混在する場合には、特例の適用面積について調整が必要となります。今回の場合、特定居住用宅地等として適用可能な面積は「400㎡ × 2/8 = 100㎡」となります。

サトシ講師☆サトシ講師のワンポイント☆

応用編では、特例の適用面積に関する計算が求められる場合がありますが、実技試験では「(注)設例に関し、詳細な計算を行う必要はない」と明記されていることから、正確な面積の算出は不要です。貸付事業用宅地等とそれ以外の宅地等が併存する場合には、面積調整が必要になる旨を把握しておくことが重要です。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。