本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

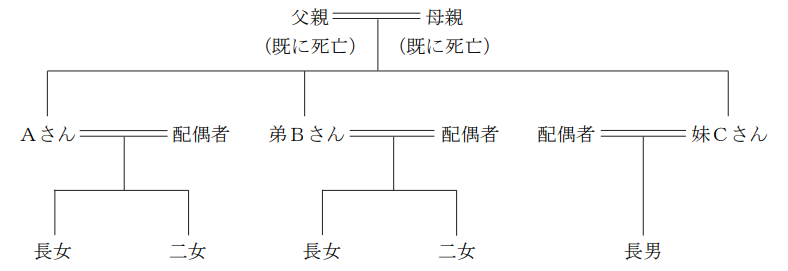

Aさん(65歳)は、大都市圏で雑貨の卸売業を営むX株式会社(非上場会社)の2代目社長である。得意先である中小小売店のニーズにきめ細かく対応することで、全国に強固な販売網を築いており、業績は堅調に推移している。

Aさんには年の離れた弟Bさん(53歳)と妹Cさん(51歳)がいる。弟BさんはX社で専務取締役を務めており、Aさんをサポートするほか、昨年、X社の100%子会社であるY社を設立し、ECサイトと百貨店の催事を通じた雑貨の小売をスタートするなど、新規事業を主導している。

【事業承継について】

Aさんは、弟Bさんの経営手腕を高く評価しており、弟Bさんへの承継を既定路線としている。そこで、来期から弟Bさんに社長職を譲り、自身は会長として、2人が共同代表となる体制に移行することとした。Aさんは70歳で会長を退任し、弟Bさんへの経営権移行を完了することを考えている。

なお、Aさんの親族のうち、Aさんの長女(30歳)がX社に、弟Bさんの長女(25歳)がY社に在籍しているが、現時点で次世代への事業承継について明確な考えはない。

【X社株式について】

現在はAさんが筆頭株主であるが、当面は弟Bさんの持株が過半数となるようX社株式の移転を進めたいと考えており、円滑な事業承継を目的として、数年前からX社株式の移転を始めている。具体的には、Aさんが保有するX社株式について、毎年、贈与税の基礎控除額前後の金額分を弟BさんおよびAさんの長女に贈与している。また、妹Cさんの持株は弟Bさんが買い取ることで調整している。Aさんは、今後、本格化するX社株式の移転に備え、X社株式の今期の評価額がどうなるか、取引の種類や相手によって評価額がどうなるかについて詳しく知りたいと思っている。

【X社の概要】

資本金:1,000万円 会社規模:中会社の大 従業員数:40人

売上高:28億円 経常利益:2,000万円 純資産:4億円

株主構成(発行済株式総数2万株):Aさん60%、弟Bさん35%、妹Cさん3%、Aさんの

長女2%

株式の相続税評価額:類似業種比準価額5,000円/株、純資産価額18,000円/株

【X社の今期の自社株評価にあたって考慮すべき事項】

① 3年前に新本社(土地・建物)を購入価額3億円で取得した。

② 賃貸用不動産として、居住用区分マンション1戸を保有している。

③ 昨今の物価高騰に伴う仕入および販売価格の上昇により、今期の売上高は31億円と見込まれて

いる。

④ 昨年設立したX社の100%子会社であるY社の株式の簿価は1,000万円、相続税評価額は今期

1,500万円と見込まれている。

⑤ 経営者リスクと退職金準備のための役員保険および福利厚生目的の養老保険(ハーフタック

ス・プラン)を今期導入した。

【親族関係図】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年2月

本試験の概要と傾向

本設例の概要

中小企業X社のオーナー社長であるAさん(68歳)の事業承継を場面にした設例です。

X社(雑貨の卸売業、中会社の大)の代表取締役であるAさん(65歳)の事業承継がテーマである。

Aさんは、来期から専務取締役である弟Bさんに社長職を譲り、自身は会長として2人の共同代表体制へ移行し、70歳で会長を退任して経営権を完全に移す予定である。

Aさんの長女はX社、Bさんの長女はY社(X社の100%子会社)に在籍しているが、次世代承継についてはまだ方針が定まっていない。

X社株式は現在Aさんが60%を保有する筆頭株主であり、Bさんの持株が過半数となるよう、Aさんは数年前から、贈与税の基礎控除額前後の金額分をBさんおよび長女に贈与している。妹Cさんの持株(3%)はBさんが買い取ることで調整している。

今後の本格的な株式移転に向けて、AさんはX社株式の今期の評価額や、取引の種類・相手によって評価がどう異なるかについて関心を持っている。

難易度・受験生目線の対策方法

2025年2月試験の4日程の中はもちろん、直近のpart1全体を通じてもトップクラスの難しさといえる問題でした。

今回の設例は、中小企業のオーナー社長の事業承継がテーマとなっており、「法人版事業承継税制」の活用を前提とした提案が求められるように見える内容でした。しかし、実際にはその特例が適用できない条件設定となっており、面接試験前に与えられる15分の設例課題を読む時間の段階で、その点に気づいていたとしても、適切な代替案を考え出すことも難しい内容であったといえます。

ただし、FPキャンプでお伝えしている「本質学習」を重ねていくことで、初見の言葉や制度に対しても行っていれば大枠をつかむことは可能と考えています。

本設例の関連テーマ

非上場株式の評価と評価減の手法

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、非上場株式の評価と評価減の手法に関してはしっかりと解説しております。

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

①X社株式を移転する方法(手段)

②X社株式の今期の評価額

【考慮すべき事項】の内容を踏まえて検討する必要があります。

- 3年前に新本社(土地・建物)を購入価額3億円で取得した

- 賃貸用不動産として、居住用区分マンション1戸を保有している

- 昨今の物価高騰に伴う仕入および販売価格の上昇により、今期の売上高は31億円と見込まれている

- 昨年設立したX社の100%子会社であるY社の株式の簿価は1,000万円、相続税評価額は今期1,500万円と見込まれている

- 経営者リスクと退職金準備のための役員保険および福利厚生目的の養老保険(ハーフタックス・プラン)を今期導入した

③X社株式の移転に際して取引の種類や相手の違いによる評価額への影響

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

①X社株式を移転する方法(手段)

提案のポイント

事業承継→株式の移転→手段 という流れを意識する

解説

設例では、事業承継に課題を抱える人物が登場します。事業承継の本質は、会社の支配権となる株式を誰に、どのように移転するかという点にあります。

株式の移転手段としては、

・通常の売買

・贈与

・相続(遺贈を含む)による取得

などが一般的ですが、いずれの方法でも多くの場合、税負担が発生してしまいます。

そこで活用の検討をされるのが、「非上場株式等についての納税猶予・免除の特例」(以下、「本特例」と表記)です。一定の要件を満たすことで、後継者が贈与または相続によって株式等を取得した場合に、納税が猶予され、将来的には免除される可能性もあるという制度です。

これまでの多くの設例では、本特例を活用することで事業承継に関する問題を解決できるケースが一般的でした。しかし、今回の設例では、本特例を提案しても相談者の課題を解消できない構成となっています。その理由は、設例中の以下の記述から読み取ることができます。

設例(一部抜粋)

「Aさんは、弟Bさんの経営手腕を高く評価しており、弟Bさんへの承継を既定路線としている。そこで、来期から弟Bさんに社長職を譲り、自身は会長として、2人が共同代表となる体制に移行することとした。Aさんは70歳で会長を退任し、弟Bさんへの経営権移行を完了することを考えている。」

この「共同代表」という表現に戸惑われた方も多いかもしれません。学科試験やこれまでの実技試験には登場してこなかった表現であり、初見では判断が難しい論点です。

しかし、FPキャンプ式の「本質思考」を用いれば、こうした場面にも対応することができます。たとえば、贈与税に係る本特例における「先代経営者(贈与者)」の主な要件を一言でまとめると、「会社の代表権を有していた者で、贈与時には代表権を有していないこと」となります。この前提を理解していれば、「共同代表」という状況がこの要件と矛盾することに気づくことができます。

このように、本設例では贈与による特例の適用が適当ではないことが読み取れます。そこで次の検討ステップとして、「株式を取得する人がどのような立場か?」に着目する必要があります。つまり、同族株主に該当するか否かによって、自社株の評価方法が変わるという重要な論点に思考を進めていくことになります。

②今期のX社株式の評価方法

提案のポイント

X社は中会社の大に該当するため、L=0.9の併用方式(類似業種比準方式と純資産価額方式の併用)で評価されます。

解説

評価額についても設例読みの段階で算出しておきましょう。

類似業種比準価額が5,000円、純資産価額が18,000円とあるため、

株価 = 5,000円 × 0.9 + 18,000円 × (1-0.9)

= 4,500円 + 1,800円

= 6,300円

と算出されます。なお、X社株式の評価については、続く考慮事項3で改めて取り上げます。

考慮事項1:3年前に取得した不動産がもたらす今期のX社株価への影響

提案のポイント

購入から3年を経過しているため、相続税評価額で評価され、純資産価額の圧縮につながる

解説

設例より、新本社として使用している不動産は取得から3年を経過しているため、相続税評価額で評価されます。不動産と同額の現金を保有している場合に比べて相続税評価額のほうが低くなるため、純資産価額の圧縮に繋がります。

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

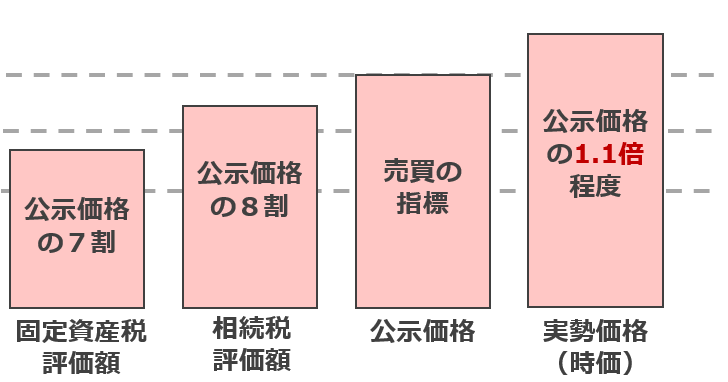

課税時期前3年以内に取得した不動産は、通常の取引価額(時価)によって評価されます。つまり、節税目的で不動産を取得した場合、取得後3年を経過するまでは、相続税評価額による評価が認められない点に注意が必要です。

なお、土地などの不動産を所有することが節税につながる理由は、同じ価値の現金と比べて、不動産の評価額のほうが低く算定されるためです。土地には4つの価額(一物四価)が設定されていることを以下の表で整理しておきましょう。

考慮事項2:賃貸用不動産を保有することがもたらす今期のX社株価への影響

提案のポイント

土地は貸家建付地、建物は貸家として評価されるため相続税評価額から一定割合を差し引けるため、純資産価額の圧縮につながる

解説

直前の考慮事項1で触れたように、不動産は時価よりも低い相続税評価額で評価されますが、他人に貸している場合には、自分が自由に使えない分だけ価値が下がるものとして、「借地権割合」や「借家権割合」を反映させることで、評価額をさらに圧縮することができます。

・貸家建付地=自用地価額※×(1-借地権割合×借家権割合×賃貸割合)

・貸家=自用地価額※×(1-×借家権割合×賃貸割合)

※自用地価額≒相続税評価額と読み替えて差し支えありません。(購入から3年経過後と仮定)

このように、賃貸中の不動産は評価を大きく引き下げる効果があるため、相続対策としても有効です。

考慮事項3:今期の売上高が31億円見込みであることがもたらす今期のX社株

価への影響

提案のポイント

今期のX社株価への影響はない

解説

会社規模の判定をする際に用いる売上高(年間取引金額)は、直前期末以前1年間の金額です。そのため、今期のX社株価への影響はありません。

考慮事項4:X社の100%子会社であるY社がもたらす今期のX社株価への影響

提案のポイント

結論:X社の純資産価額が増加する

→X社の自社株評価において、純資産価額の算定上、時価と帳簿価額の差額に対する法人税等相当額(37%)を控除できるが、子会社Y社の株式についてはその対象外となる

解説

この論点は、財産評価基本通達と法人税基本通達の内容が交差する専門性の高い知識であり、税理士や公認会計士などの職業専門家でない限り、事前に押さえておくことは現実的には困難です。現在この記事をご覧の皆さまも、これらの通達を細かく暗記する必要はありません。

しかし、FPキャンプ式の「本質思考」を意識すれば、これまで応用編で扱ってきた計算問題の背景やしくみを理解する良い機会となります。向き合い方次第で、難しい論点であっても、基本的な知識をより深く定着させるきっかけにつながります。以下の2点を意識してみましょう。

①何に対して37%を乗じるのか?

②株式を保有することで土地を間接的に所有できる

①については、相続税評価額と帳簿価額との差額に37%を乗じて控除します。37%は固定のため、差額が大きいほど控除額も大きくなり、結果として株価の引下げ効果が高まります。

②については、土地を子会社Yが所有し、そのY社の株式をX社が100%保有していれば、X社は土地を間接的に保有していることになります。このとき、子会社Yの資本金を低く抑えておけば、1億円の土地であっても帳簿価額が小さくなり、その分、含み益が大きくなります。これにより、①の評価引き下げ効果をさらに高めることが可能となります。

| X社が直接土地を保有 | X社が子会社Yの株式を保有 | |

| 土地の時価 | 1億円 | 1億円 |

| 帳簿価額 | 5,000万円 | 1,000万円 |

| 評価差額 | 5,000万円 | 9,000万円 |

| 法人税等控除(37%) | 1,850万円 | 3,330万円 |

| 評価額(1億円-控除) | 8,150万円 | 6,670万円 |

このように、帳簿価額が1,000万円、相続税評価額が1億円といった極端な差額を意図的に生み出すことが可能となります。仮にこの差額に対して法人税相当額の控除(37%)が認められれば、本来よりも過大な控除が適用され、親会社の株価を不当に引き下げることができてしまいます。

このような評価差額の“水増し”を防ぐために、法人が保有する他の法人の株式については、含み益に対する法人税等相当額の控除をすることが認められていません。

サトシ講師☆サトシ講師のワンポイント☆

この論点については、理路整然と面接官とやり取りをすることは非常に難しいため、試験当日は面接官からの「誘導質問」があった可能性が高いと考えられます。実際、こうした難解な論点では、面接官が基本的な論点を理解しているかを確認するような問いかけから始めることも少なくありません。

そのため、難しい論点に直面した際には、「この論点を理解するために必要となる基本的な知識は何か?」という視点を持つことが重要です。このような思考を身につけることで、学習効率の向上にもつながります。

考慮事項5:養老保険加入がもたらす今期のX社株価への影響

提案のポイント

養老保険(ハーフタックス・プラン)の支払保険料はその2分の1を損金算入することができ、純資産価額の低減につながる

解説

契約者が法人、被保険者が役員・従業員で、

満期保険金受取人:法人

死亡保険金受取人:役員・従業員の遺族

である養老保険については、支払保険料はその2分の1を損金算入することができます。

③X社株式の移転に際して相手の違いによる評価額への影響

提案のポイント

株式を保有する者が「中心的な同族株主」かどうかを判定する

解説

株式を移転する相手が同族株主かどうかによって、自社株の評価方法が異なります。具体的には、同族株主が取得する場合は原則として「原則的評価方式(類似業種比準方式や純資産価額方式など)」が適用され、 同族株主でない場合には、「配当還元方式」によって評価されるのが原則です。

学科試験では、しばしば「その人物が中心的な同族株主に該当するかどうか」を判定する問題が出題されてきました。この場面では、一定割合以上の株式を直接・間接的に保有しているかどうかなど、形式的な判定基準に基づく知識が問われていました。一方で実技試験では、その判定結果を踏まえて、評価方法がどう変わるのかを考える必要が生じます。

まず、設例に登場する弟B、妹C、Aの長女の3人が中心的な同族株主かどうかを判定します。中心的な「本人、配偶者、直系血族、兄弟姉妹、1親等の姻族の有する議決権の合計数が議決権総数の25%以上となる場合のその株主」であるため、その定義に3人を当てはめると、

・弟B :35%(B本人)+60%(A)+3%(妹C)≧25%のため中心的な同族株主

・妹C :3%(C本人)+60%(A)+35%(B)≧25%のため中心的な同族株主

・Aの長女:2%(本人分)+60%(A)≧25%のため中心的な同族株主

中心的な同族株主に該当すると、原則として、その人物が有する株式については、配当還元方式による評価はされなくなります。X社は中会社の大であるため、L=0.9の併用方式で評価されます(①参照)。まとめると、今回の設例において株式を保有している、弟B、妹C、Aの長女が保有する株式はすべてL=0.9の併用方式で評価されることとなります。

サトシ講師☆サトシ講師のワンポイント☆

「中心的な同族株主」と「同族株主」は混同しやすい用語ですが、それぞれの判断基準と、そこから読み取れる評価上の意味を整理することで理解が深まります。

| 判断基準 | この区分からわかること | |

| 同族株主 | 議決権割合が過半数のグループに属する株主 | 会社を実質支配し得るグループかどうかがわかる |

| 中心的な同族株主 | 自分を含めた一定範囲の議決権割合が25%以上となる場合のその株主 | 配当還元方式(少数株主向けの評価方法)の適用可否がわかる |

サトシ講師☆サトシ講師のワンポイント その2☆

配当還元方式で評価された株式のほうが、類似業種比準方式や純資産価額方式によって評価された株式よりも、一般的に評価額は低くなります。配当還元方式とは、少数株主が保有する株式の評価方法と考えてみましょう。

株主の代表的なメリットには、配当金の受け取りと経営への参加(議決権行使など)が挙げられますが、同族株主以外の株主は、保有株式数が少ないため、経営に関与できる可能性がほとんどありません。このように、実質的には配当を受け取る以外に株主としての利益を享受しにくい立場であることから、配当金の受け取りという側面に限定して価値を評価する配当還元方式が採用されています。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。