本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(67歳)は、妻Bさん(66歳)と2人で首都圏のL区にある駅前商店街に近い甲土地上の甲建物で暮らしている。長女Cさん(35歳)は、M区の区役所に近い分譲マンションに夫と子2人と暮らしており、長男Dさん(30歳)は、Aさんの自宅の近くの賃貸マンションで妻と暮らしている。

最近、長男Dさんの妻が妊娠したこともあり、長男DさんからAさんに対して、「将来のことを考えると、父さんと母さんと一緒に暮らしたほうが、いろいろと協力し合えるのでいいんじゃないか」と提案があった。そこで、Aさんは、現在の自宅を売却して、新しい土地上に長男Dさん家族と住む二世帯住宅を建築することを前向きに検討することにした。

まず、Aさんは、資金計画を検討するにあたって、自宅を売却する場合の譲渡所得に対する所得税と住民税がいくらになるか知りたいと思い、取得費について調べることにした。その結果、2021年にAさんの父Eさんから相続(限定承認ではない)で取得した甲土地・甲建物を含む過去の経緯について、次のことが判明した。

・父Eさんは、1950年4月にN区に戸建て住宅を購入している。その際の取得費に関する資料

はまったく残っていない。

・父Eさんは、1986年6月にN区の戸建て住宅を売却し、同月中に現在Aさんが住んでいる甲

土地・甲建物を購入している。その際の資料が残っていた。ただし、父Eさんの譲渡所得に関

する所得税の申告書の控は見つかっておらず、居住用財産の譲渡について譲渡所得の金額の計

算に係る特例の適用を受けたのかは不明である。

また、Aさんは、自宅の売却について相談している不動産業者が作成した売買契約書の記載例を見るうちに、「公租・公課の負担」という規定があることに気づいた。譲渡所得の金額の計算上、この規定に基づき受け取る清算金の取扱いが知りたいと思っている。

(FPへの質問事項)

1.Aさんの二世帯住宅の建築に関する資金計画について、最適なアドバイスをするためには、示

された情報のほかに、どのような情報が必要ですか。以下の①および②に整理して説明してく

ださい。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.①父Eさんが1986年に自宅の譲渡・買換えを行った際、次のいずれかの特例の適用を受けて

いた場合、Aさんが甲土地・甲建物を売却する際に、譲渡所得の金額の計算上、取得費はどの

ように計算されますか(甲建物の減価償却費相当額は考慮しなくてよい)。

・いわゆる居住用財産の買換え特例

・いわゆる3,000万円特別控除

②Aさんが甲土地・甲建物を売却する際に、公租・公課の負担の規定に基づき受け取っ

た清算金は、譲渡所得の金額の計算上、どのように取り扱いますか。

3.二世帯住宅には、どのような登記方法がありますか。また、建築時や将来Aさんの相

続時における登記方法ごとの留意点を説明してください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

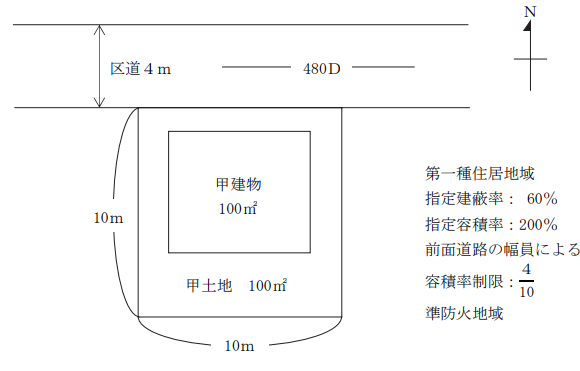

【甲土地・甲建物の概要】

【父EさんとAさんの自宅の推移】

1950年4月:父EさんがN区に戸建て住宅を購入 ……… 実際の取得価額は不明

1986年6月:父EさんがN区の戸建て住宅を売却 ……… 譲渡収入金額はX円

譲渡に要した費用はY円

1986年6月:父EさんがL区の甲土地・甲建物を購入 … 実際の取得価額はZ円

なお、X円<Z円

2021年3月:Aさんが父Eさんより甲土地・甲建物を相続

※Aさん・妻Bさんは、2006年から甲建物に居住している。

【売買契約書の記載例(公租・公課の負担)】

第〇条 本物件に対して賦課される公租・公課は、引渡し日の前日までの分を売主が、引渡し日以降の分

を買主が、それぞれ負担する。

2 公租・公課納付分担の起算日は、1月1日とする。

3 公租・公課の分担金の清算は、残代金支払時に行う。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年2月

本試験の概要と傾向

本設例の概要

長男Dさんから「二世帯住宅で同居したい」と提案され、Aさんは現在の自宅を売却し、新たな土地に二世帯住宅を建てることを前向きに検討している。

そのために、自宅を売却した場合の譲渡所得税と住民税がどのくらいになるかを把握したいと考えており、取得費の算定に悩んでいる。特に、父Eさんが過去に自宅を買い換えた際に買換え特例や3,000万円特別控除を使っていたかどうかが不明である点が課題となっている。

さらに、不動産業者の作成した契約書の「公租・公課の負担」条項に関連して、清算金の取扱いが譲渡所得の計算にどう影響するのかも気にしている。

難易度・受験生目線の対策方法

譲渡所得の計算における取得費の算出方法について問う今回の出題は、3,000万円特別控除や居住用財産の買換え特例に関する基本的な理解に加え、より実務的な応用力が求められる内容でした。特に、金額がX、Y、Z円と記号で表記されていたため、戸惑いや焦りを感じた受験生も多かったと考えられます。

また、二世帯住宅の登記方法に関しては、単に登記の種類を挙げるだけでなく、それぞれの方法における留意点まで説明することが求められました。この論点はPart1でも出題されることがあるため、今回の演習を通じて確実に理解を深めておきましょう。

本設例の関連テーマ

居住用財産の譲渡の特例

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、居住用財産の譲渡の特例についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、居住用財産の譲渡の特例に関してはしっかりと解説しております。

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんの二世帯住宅の建築に関する資金計画について、最適なアドバイスをするためには、示された

情報のほかに、どのような情報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.①父Eさんが1986年に自宅の譲渡・買換えを行った際、次のいずれかの特例の適用を受けていた場

合、Aさんが甲土地・甲建物を売却する際に、譲渡所得の金額の計算上、取得費はどのように計算さ

れますか(甲建物の減価償却費相当額は考慮しなくてよい)。

・いわゆる居住用財産の買換え特例

・いわゆる3,000万円特別控除

②Aさんが甲土地・甲建物を売却する際に、公租・公課の負担の規定に基づき受け取った清算金は、

譲渡所得の金額の計算上、どのように取り扱いますか。

3.二世帯住宅には、どのような登記方法がありますか。また、建築時や将来Aさんの相続時における登

記方法ごとの留意点を説明してください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2-① 適用した特例に応じた譲渡所得の計算上の取得費

提案のポイント

・3,000万円特別控除 :取得費は引き継がない

・居住用財産の買換え特例:取得費を引き継ぐ

解説

学科試験では、不動産の譲渡に関する各種特例について、取得費や取得時期を引き継ぐか否かを機械的に暗記することで得点することが可能でしたが、実技試験ではその一歩先の理解が求められます。今回取り上げた2つの特例を例に、制度の根本的な仕組みに着目することが、体系的な理解につながります。

まず、買換え特例とは、課税が免除される制度ではなく、課税が先送りされる制度であるという点を認識することが重要です。具体的には、1,000万円で購入したマイホームAを5,000万円で売却し、7,000万円のマイホームBに買い替えた場合、原則として4,000万円の譲渡益が課税対象となります。しかし、特例の適用を受けた場合、買い替えたマイホームBを将来譲渡したときまで譲渡益に対する課税が繰り延べられます。

買い替えたマイホームBを将来8,000万円で売却した際、売却価額8,000万円と購入価額7,000万円との差額である1,000万円の譲渡益(実際の譲渡益)に、マイホームAを売却した際に繰り延べられていた4,000万円の譲渡益(課税繰延べ益)を加えた5,000万円が譲渡益として課税されるというものです。以上を表にするとこのようになります。

| 行為(時系列) | 通常の処理 | 買換え特例の処理 |

|---|---|---|

| 不動産を売却 | 譲渡益に課税 | 譲渡益には課税せず、課税繰延べ益として次の資産に繰延べ |

| 不動産を取得 | 支払額全体が取得費になる | 繰延べられた譲渡益を除いた金額が取得費となる(取得費の圧縮) |

| 【補足】次に売る時 | 売却価格-取得費=譲渡益 | 実際の譲渡益+繰延べられた譲渡益に対して課税 |

表を踏まえて、今回の場合に当てはめるとこのようになります

・居住用財産の買換え特例を適用していた場合

父Eさんの旧宅の譲渡益が甲土地・甲建物の取得費から控除されるため、Aさんが相続により取得した際の取得費は、甲土地・甲建物の取得費Z円から、譲渡益を控除した金額となります。

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

より深く理解したい方は、譲渡益をX・Y・Zを用いて数式で表してみましょう。

父Eの戸建て住宅に係る譲渡収入はX円とされており、譲渡所得は「譲渡収入-取得費-譲渡費用」で計算されます。取得費が不明であるため概算取得費(譲渡収入の5%)を用いると、

譲渡所得 = X-X×5%-Y

= 0.95X-Y(円)

となります。

したがって、Aさんが甲土地・甲建物を売却する際の取得費は、

取得費 = Z-(0.95X-Y)

= Z-0.95X+Y(円)

と整理できます。数式を通じて、譲渡益が将来の取得費にどう影響するかを確認しておきましょう。

・3,000万円特別控除を適用していた場合

本特例は、買換え特例のように次に取得する資産に譲渡益を引き継ぐ仕組みではないため、Aさんが相続により取得した甲土地・甲建物を売却する場合の譲渡所得の計算上の取得費は、Z円となります。

参考記事:国税庁「特例のマイホームを買い替えたときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

質問2-② 公租公課の負担の規定に基づき受け取った清算金の課税関係

提案のポイント

公租公課の負担 :固定資産税・都市計画税のこと

受け取った清算金:譲渡収入に加算する

解説

不動産を譲渡する際に、公租公課の規定に基づいて受け取る清算金とは、固定資産税および都市計画税を指します。これは、これらの税の納税義務者が毎年1月1日時点の所有者とされていることに起因しています。年の途中で不動産を売却した場合、売買日以降の期間に相当する税額は買主が負担するのが一般的であり、売主はその分の一部を清算金として受け取ることがあります。なお、このようにして受け取った清算金は譲渡収入に加算されるか否かという論点は細かいため、実技試験では公租公課に関する基本的な課税関係を理解していれば十分といえるでしょう。

質問3 二世帯住宅の登記方法と各方法の留意点

提案のポイント

3種類(単独登記・共有登記・区分所有登記)のうち共有登記と区分所有登記の留意点に着目する

解説

二世帯住宅の登記方法には、単独登記・共有登記・区分所有登記の3種類があり、設例においては「建築時」および「Aさんの相続時」における留意点を説明する必要があります。

・共有登記を行う場合の留意点

出資額に応じて持分割合を適正に設定する必要があります。出資額に見合わない持分割合で共有登記を行った場合、実質的に贈与があったものとみなされ、贈与税の課税対象となるおそれがあるためです。

サトシ講師☆サトシ講師のワンポイント☆

贈与の特例を利用してAから住宅資金の一部を贈与された長男Cが、住宅の名義を長男C単独名義にする場合には特に問題はありません。しかし、住宅の名義をCの配偶者との共有名義とした場合には注意が必要です。

このような場合、Cの配偶者が持分を取得した部分については、実質的にAからCの配偶者への贈与があったものとみなされる可能性があり、その持分相当額が贈与税の課税対象となることがあります。

・区分所有登記を行う場合の留意点

区分所有登記がされている場合、小規模宅地等の特例の適用対象外となる可能性がある点に注意が必要です。また、登記上は区分されていないものの、構造上完全に分離された住居(いわゆる完全分離型二世帯住宅)については、小規模宅地等の特例の適用対象となります。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確認す

る情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。