本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(68歳)は、X株式会社(非上場会社・高級耐火物製造業)の代表取締役社長である。大都市圏のN市に所在するX社は、30年前にAさんと仲間(Eさん・Fさん)の3名で設立した会社である。その後、従業員50名超の会社に成長し、業績は堅調に推移している。

【X社の事業承継】

先月、専務取締役のEさんが突然亡くなり、Aさん自身の事業承継とともに専務取締役のEさん、取締役のFさんの持株対策も急務となっている。Eさんが所有していた株式は、相続人に対して売渡請求ができると聞いたことがあるがよく理解できていない。また、Fさんからは退職の希望と所有株式の買取りを打診されている。

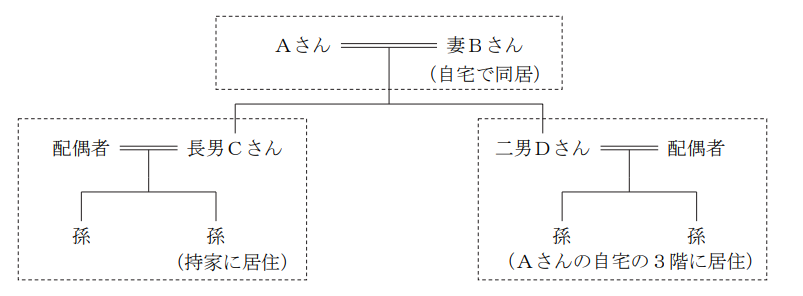

Aさんには、長男Cさん(37歳)と二男Dさん(34歳)の2人の子がいる。長男Cさんは、外資系金融機関に勤務しており、地元N市に戻る意思はない。昨年、X社の取締役(工場長)に就任した二男Dさんは、社内外からの信頼が厚く、後継者としての自覚を持っている。Aさんは、二男DさんをX社の後継者に考えており、Eさん・Fさんも賛成していた。

【Aさんの資産承継】

Aさんは、X社関連の資産や自宅の土地および建物を二男Dさんに承継させたいと考えており、自筆証書遺言の保管制度を利用して、その旨の遺言書を残したいと思っている。妻Bさんには、相応の金融資産を相続させようと思っている。

長男Cさんは、収入が高く、所有するタワーマンションに住んでいる。先日、X社株式等を二男Dさんに承継させることを電話で話したが、関心を示すことはなかった。Aさんは、長男Cさんには財産を承継する必要はないと思っている。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 :1億2,000万円(役員退職金は考慮していない)

2.X社株式 :2億5,900万円

3.自宅

①土地(400㎡) : 5,100万円

②建物(築25年) : 6,000万円(使用状況は下記参照)

4.X社本社兼工場土地(800㎡) :1億1,000万円(無償返還方式・通常の地代にて賃貸)

合計 : 6億円

※Aさんの相続に係る相続税額は、約1億7,000万円(配偶者の税額軽減・小規模宅地等の

評価減適用前)と見積もられている。

【Aさんが所有している自宅建物の概要】

・鉄骨造3階建て、延べ面積375㎡(各階の床面積125㎡)、区分所有登記はされていない。

・1階を事務所(元X社事務所、現在空室)として使用し、2階をAさんと妻Bさんの自宅、3階

を二男Dさん家族の自宅として使用している。

【X社の概要】

資本金:5,000万円 会社規模:中会社の大 従業員数:55人 配当:実施なし

売上高:13億円 経常利益:4,000万円 純資産:6億円

株主構成(発行済株式総数10万株):Aさん70%、Eさん20%、Fさん10%

株式の相続税評価額:類似業種比準価額3,000円/株、純資産価額10,000円/株

※X社株式は譲渡制限株式である。

※EさんとFさんは、Aさんとは第三者の関係(同族関係者ではない)にある。

【親族関係図】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年2月

本試験の概要と傾向

本設例の概要

中小企業X社のオーナー社長であるAさん(68歳)の事業承継を場面にした設例です。

先月、専務取締役のEさんが突然亡くなり、Aさん自身の事業承継とともに専務取締役のEさん、取締役のFさんの持株対策も急務となっている。

Eさんが所有していた株式は、相続人に対して売渡請求ができると聞いたことがあるがよく理解できていない。また、Fさんからは退職の希望と所有株式の買取りを打診されている。

Aさんには、長男Cさん(37歳)と二男Dさん(34歳)の2人の子がいる。長男Cさんは、外資系金融機関に勤務しており、地元N市に戻る意思はない。昨年、X社の取締役(工場長)に就任した二男Dさんは、社内外からの信頼が厚く、後継者としての自覚を持っている。Aさんは、二男DさんをX社の後継者に考えており、Eさん・Fさんも賛成していた。

Aさんは、X社関連の資産や自宅の土地および建物を二男Dさんに承継させたいと考えており、自筆証書遺言の保管制度を利用して、その旨の遺言書を残したいと思っている。妻Bさんには、相応の金融資産を相続させようと思っている。

長男Cさんは、収入が高く、所有するタワーマンションに住んでいる。先日、X社株式等を二男Dさんに承継させることを電話で話したが、関心を示すことはなかった。Aさんは、長男Cさんには財産を承継する必要はないと思っている。

難易度・受験生目線の対策方法

「相続人等に対する株式売渡請求」が登場しました。学科・実技試験ともに出題頻度の低く、内容の整理や面接での応答を想定するのが難しい論点であったと考えられます。しかし、Part1に登場する顧客の属性のうち、出現頻度が高く対策のしやすい中小企業のオーナー社長の事業承継という設定であるため、全体的な難易度は標準的と言えるでしょう。

本設例の関連テーマ

非上場株式の贈与税の納税・猶予の特例(法人版事業承継税制)

金庫株の活用

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点をしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

法人の承継対策④ 法人版事業承継税制

法人の承継対策⑤ 金庫株の活用

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

- Aさんから二男DさんへのX社株式の移転

- Eさんの相続人に対する株式売渡請求実施時の要件と課税関係

- Fさんの株式をX社が買い取る場合の課税関係

- 遺言の内容(長男Cに財産を承継する必要はないと考えている点について)

- 自筆証書遺言の法務局保管制度について

- 自宅建物に係る小規模宅地の特例の適用

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

①Aさんから二男DさんへのX社株式の移転

提案のポイント

非上場株式等についての贈与税の納税猶予・免除(法人版事業承継税制)措置の利用を提案

解説

事業承継においては、先代経営者から後継者へ株式を贈与する際に、贈与を受けた側に多額の贈与税が発生することが、円滑な承継を妨げる要因の一つとなっています。そのため、贈与税を発生させずに株式を移転できる「法人版事業承継税制」の活用を提案することが、ここでは最適といえるでしょう。

なお、この特例の適用には複数の要件や手続きが必要であり、実技試験の面接でも頻出の論点となっているため、条件や流れについてもあわせて確認しておくことが重要です。

実技試験対策講座を受講中の方は必要に応じて、「法人の承継対策④ 法人版事業承継税制」で復習を行いましょう。

②Eさんの相続人に対する株式売渡請求実施時の要件と課税関係

提案のポイント

・相続人に対する株式売渡請求時には定款の確認と特別決議を要する点に注意

・みなし配当課税の特例の要件の確認

解説

相続人に対する株式売渡請求とは、相続等で会社の株式を承継した者に対して、その株式を会社に売り渡すよう請求できる制度のことです。売渡請求にあたっては、主に3つの注意点があります。

・定款にその旨が定められている

・相続開始を知った日から1年以内に請求

・株主総会の特別決議を要する

株主が所有する株式を発行会社に譲渡した場合、その譲渡価額のうち、取得価額を超える部分については課税対象となります。課税関係は次の2つに区分されます。

・譲渡価額のうち、株式の取得価額と資本金等の額との差額に対応する部分

→譲渡所得として申告分離課税(20.315%)の対象

・譲渡価額のうち、資本金等の額を超える部分:みなし配当扱い

→配当所得として総合課税(最大55%)の対象

しかし、相続等で株式を取得した場合は、相続税の申告期限から3年以内に当該株式を発行会社に譲渡した場合、みなし配当は適用されず、すべて譲渡所得の対象となります。

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

本制度に関連して、売渡請求をされる相続人等は議決権の行使ができないという点を利用して、少数株主が会社を乗っ取ることができてしまいます。

今回の設例と少し違った世界線を考えてみましょう。

Aは二男Dを後継者とする意思を示していたものの、生前に少数株主であるEおよびFに対する対策を講じないまま亡くなったとします。すると、株式の保有状況はこのようになります。

創業者・代表取締役A→D :70%

専務取締役E :20%

取締役F :10%

このような状況下で、相続人である二男DがAの株式を承継したとしても、EおよびFが結託し、Dを含むAの相続人に対して株式売渡請求を行うことで、Dの議決権を一時的に封じることができてしまいます。

売渡請求をされる相続人らは議決権の行使ができないため、その間にEとFが臨時株主総会を開いて代表取締役の交代等を強行すれば、Dは実質的に会社の支配権を失い、後継者としての立場を奪われる可能性があります。このように、制度の隙をついて会社を乗っ取ることができてしまうことから、こうした行為は相続クーデターと呼ばれています。

やや複雑な論点ではありますが、この事例を通じて理解すべき重要なポイントは、少数株主対策の必要性です。E氏やF氏とは現在は友好的な関係にあるとしても、その相続人が同様の関係を維持できるとは限りません。安定的な経営を維持するうえで、少数株主の存在がリスクとなり得ることを認識しておくことが重要です。

③Fさんの株式をX社が買い取る場合の課税関係

提案のポイント

みなし贈与とならないように譲渡価額を設定する

解説

Aが保有するX社株式とFが保有するX社株式の評価額を考えることから始まります。

・Aが保有するX社株式

Aは同族株主で、X社の会社規模は中の大であるため、株式はL=0.9の併用方式で評価します。

3,000円×0.9+10,000円×0.1=3,700円 よって、1株当たり3,700円となります。

・Fが保有するX社株式

Fは少数株主であるため、株式は配当還元方式で評価します。また、X社は無配であるため、1株当たり2.5円の配当があったものとして計算をすると、

2.5円÷10%×500円÷50円=250円 よって、1株当たり250円となります。

時価と比べて著しく低い価額で財産を取得した場合には、その時価と譲渡価額との差額について贈与があったものとみなされることがあります。本件では、Fが保有するX社株式をX社が取得する場合の「時価」は、Aが保有するX社株式の評価額となるため、X社がFの株式を1株250円で買い取った場合、差額となる(3,700円-250円)1万株=3,450万円がX社側の受贈益と認定されてしまいます。

この、「著しく低い価額」に明確な基準はありませんが、実務上は概ね時価の50%未満が一つの目安とされます。そのため、1株当たり1,850円(3,700円×50%)以上の価額で取引がなされれば、みなし贈与は発生しないと考えられます。

サトシ講師☆サトシ講師のワンポイント☆

同じ株式に対して2つの価格があるのに、なぜX社の評価額を時価とするのか?という疑問が生じた方もいるかもしれませんが、この問は1級実技試験のレベルを大きく超えてしまいます。ここでは、「X社が経営の安定のために少数株主から株式を買い取る場合、税務上は会社がいくらの価値と見ているかを重視するため、時価も会社側の評価額となる」と理解できていれば十分でしょう。

④遺言の内容(長男Cに財産を承継する必要はないと考えている点について)

提案のポイント

Cの遺留分に考慮した遺言書の作成ならびに遺留分に関する民法の特例(除外合意)の活用を提案

解説

Cに対して一切の財産を承継させない旨の遺言を作成した場合であっても、Cの意思の変化や、Cに認められている遺留分侵害額請求権の行使により、相続人は一定の対応を迫られる可能性があります。さらに、Aさんの所有財産に占める株式の割合が高いことから、Cの遺留分に相当する金銭を現実に用意することは困難であると考えられます。

このような場合には、除外合意の活用が有効といえるでしょう。除外合意を行うことで、株式等を遺留分算定の基礎財産から除外して遺留分を計算できるため、他の相続人による遺留分侵害額請求権を行使を防ぐことが可能となります。ただし、除外合意を成立させるには推定相続人全員の同意が必要です。

サトシ講師☆サトシ講師のワンポイント☆

除外合意によって、他の相続人は本来有している遺留分の一部を事実上放棄することとなるため、その補償措置として何らかの対価を提示することが望ましいといえます。

Cが現時点で財産承継に関心を示していないとしても、前述のとおり、将来的に心境が変化する可能性は十分に考えられます。仮にCが本当に財産承継を望まないのであれば、遺留分の放棄を提案することも一つの解決策といえるでしょう。

また、X社やAの保有する余剰資金(現金)を活用し、Cを死亡保険金の受取人とする定期保険に加入することで、Cに対する金銭的配慮を行う方策を提示できれば、実務的かつ説得力のある対応策として、他の受験生と差をつける内容となります。

実技試験では、制度の知識だけでなく、その制度をどう活用し、相手にどう配慮するかという視点も重要です。このように、提案の一歩先を見据えた発言ができると、他の受験生と大きく差をつけられるでしょう。

⑤自筆証書遺言の法務局保管制度について

提案のポイント

保管制度を利用する場合の流れと利用のメリットを伝える

解説

法務局の保管制度とは、遺言者が自ら作成した自筆証書遺言を法務局に保管してもらう制度です。主なメリットは以下の3点です。

・公正証書遺言に比べて、低コストで保管が可能であること

・遺言書の紛失や偽造・改ざんを防止できること

・保管時に形式要件が確認されるため、形式不備によって無効となるリスクが低いこと

遺言の効力や安全性を確保する上で、有効な選択肢の一つといえます。

⑥見込み相続税額が高額

提案のポイント

小規模宅地の特例の活用を提案

解説

【3階建ての自宅建物の敷地 - 特定居住用宅地等】

1階部分については、居住・事業・貸付のいずれの用途にも供されていないため、小規模宅地等の特例の対象外となる点に留意が必要です。次に、取得者ごとの特例適用要件は以下のとおりです。

- 妻B:無条件で特例の適用が可能です。

- 二男D:相続税の申告期限まで当該建物に居住し、かつその所有を継続することで特例の適用が可能となります。

【X社本社兼工場の土地 - 特定同族会社事業用宅地等】

二男DはすでにX社の役員であるため、相続税の申告期限まで引き続き事業を継続し、かつその土地を保有することで、特定同族会社事業用宅地等としての特例適用が可能です。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。