本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(58歳)は、首都圏近郊のK市内の実家で妻と両親と4人で暮らしている。子どもは長男Dさん(33歳)と長女Eさん(30歳)の2人いるが独立してK市外で生活している。父Bさん(88歳)と母(85歳)はいずれも健在である。A家は代々農家であり、現在も両親が農業を行っているが、高齢のため徐々に規模を縮小してきている。Aさんは長男であるが、地元の市役所に勤めていて家業を継いでいない。Aさんは2人兄弟で、都内の大手企業で役員をしている弟Cさん(56歳)がいる。

先日、Aさんに、都内のマンションに住んでいる長男Dさんから、「もうすぐ2人目の子どもが生まれるので、少し広めの省エネ等住宅に該当するマンションに買い換えたいと思っている。ただ、マンションの価格が高くなっており、今のマンションを売却してローンを組んでも資金が4,000万円不足するので援助してもらえないか」と話があった。Aさんはなんとか援助してあげたいと思っているが、手持ちの資金では賄えないため、父Bさんに相談したところ、父Bさんから、「それなら、甲土地の半分をお前にやるから、それを売って資金を用意したらどうか」と言われた。

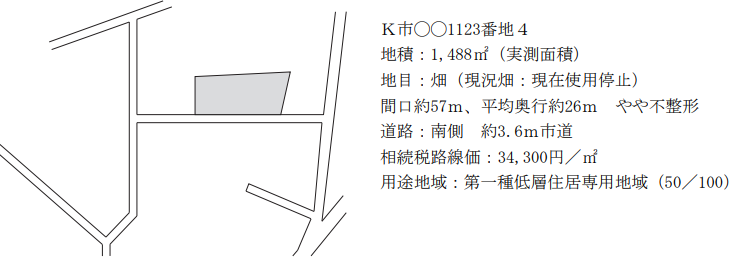

甲土地は、区画整理事業地内の仮換地であり、工事も始まっておらず、一昨年まで畑として使用していた土地(現在は使用停止)である。先日ようやく工事の日程が決まり、今年の9月から着工し、2年後に完成するという発表があったばかりであるが、父Bさんのところには、甲土地をぜひ売ってほしいと地元建売業者数社が何度も訪問してきている。建売業者のX社からは具体的な数字も出ており、現状のまま坪当たり50万円ですぐに買いたいと申出があり、甲土地をすべて売却したくないなら、1区画分(170㎡)でも2区画分(340㎡)でも売ってほしいとのことであった。

この区画整理事業地は、K市北部の市街化区域にあり、新駅の開設に伴い20年ほど前から整備が行われてきた。甲土地の区域は第5期第4工区に属し、区画整理事業の最後に残った地域である。甲土地の相続税評価は、現在は従前地の路線価であるが、工事着手後は相続税評価の上昇が見込まれている。既に完成した地域は人気が高く、駅から近いところでは30万円/㎡(約100万円/坪)を超える価格で取引が行われているが、物件がないため建売業者が躍起になっている地域である。

Aさんは、父Bさんの厚意に甘え、父Bさんから生前贈与により取得した甲土地を50万円/坪でX社に売却し、贈与税額を考慮して現金4,100万円を長男Dさんに贈与したいと思っている。この件に関しては、妻、弟Cさんおよび長女Eさんにも説明し、了解を得ているが、話を進めるにあたって、何か問題がないか気になっている。

【従前地】

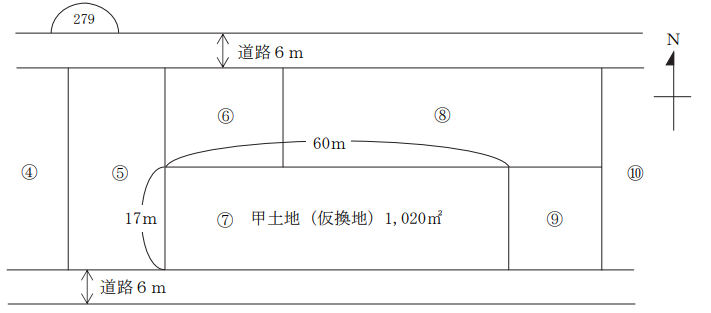

【仮換地図】279街区

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年2月

本試験の概要と傾向

本設例の概要

長男Dさん(33歳)は、2人目の子の誕生を控え、省エネ等住宅への住み替えを検討しているが、現在のマンションを売却しても4,000万円の資金不足があるため、父Aさん(58歳)に資金援助を依頼した。

Aさんは支援の意向を持つものの、手元資金が不足していたため、父Bさん(88歳)に相談。その結果、Bさんから甲土地の半分を生前贈与する提案を受け、Aさんはその土地を坪50万円で売却して得た資金から、Dさんに現金4,100万円を贈与したいと考えている。

甲土地は、区画整理中の仮換地で、2024年9月に着工予定、2年後に完成見込みの地域にあり、建売業者から複数の引き合いがある状態。既に近隣では坪100万円を超える取引もある人気エリアである。

Aさんは、この生前贈与および売却を進めるにあたり、税務・法務上の問題がないかを懸念し、FPに相談している。

難易度・受験生目線の対策方法

仮換地の売買という非常にニッチな論点が出題されました。基礎編では、仮換地と従前の宅地の権利関係に関する出題例はあるものの、仮換地の売買に関する知識そのものを問う問題は過去に出題されていません。したがって、この論点に対してスムーズに対応するのは、実務家であっても困難であり、ほぼ不可能に近いと考えて差し支えないでしょう。

また、土地の譲渡に関しては、地目および現況が畑である場合には農地法の許可が必要となる点や、相続時精算課税制度の特例の適用要件を的確に見抜く必要がある点など、いずれも高度な理解と事前の準備が求められる内容であったといえます。

本設例の関連テーマ

・直系尊属から住宅取得等資金の贈与の特例

・相続時精算課税制度

相続時精算課税制度や各種の直系尊属に対する非課税制度については、問題3と密接に関連する講義内容となっています。

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点関してはしっかりと解説しております。

相続税対策③ 生前贈与の活用1

相続税対策④ 生前贈与の活用2

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.仮換地である甲土地を分割して売買する手続について教えてください。

3.①Aさんが、甲土地を取得して、X社に譲渡する場合の課税関係を教えてください。

②Aさんが、長男Dさんに現金4,100万円を贈与する場合、どのような贈与税の課税制度

の適用を受けることをアドバイスしますか。

③甲土地の贈与についてアドバイスしておきたいことはありますか。また、ほかにどのよ

うなプランがあると思いますか。

4. 本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

https://blog.fp-camp.net/wp-admin/post.php?post=4346&action=edit

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 仮換地である甲土地を分割して売買する手続きについて

提案のポイント

・仮換地の権利関係を整理

・畑を転用目的で売買:農地法5条許可が必要となる

解説

まず、「仮換地は売買の対象になり得る」という知識は、学科試験・実技試験を通じて出題実績がなく、多くの受験生にとって未知の内容であると考えられます。一方で、仮換地と従前地の権利関係に関する設問は基礎編で複数回出題されているため、この点を正確に説明できるだけでも、一定の評価に値するといえるでしょう。以下に、仮換地に関して押さえておきたい基本事項を整理します。

仮換地とは

土地区画整理事業において、従前の土地(従前地)に代わって使用・収益を行うことが認められた土地を指します。仮換地の指定を受けた場合、従前地の使用・収益はできなくなりますが、所有権は従前地に残ったままとなります。そのため、売買に係る登記は従前地を対象として行う必要があります。なお、仮換地の売買自体は可能ですが、土地区画整理事業の施行者に事前相談することが望まれます。

サトシ講師

サトシ講師学科試験ではこう出た

実技試験の学習で行き詰まった際には、学科試験の問題がヒントとなることがあります。学科試験の学習時には、数値や用語を機械的に覚えるだけにとどまっていたかもしれませんが、改めて実技試験の観点から学科試験の内容に触れることで、当該論点を体系的に捉え直すきっかけとなるでしょう。

2024年5月基礎編 問37選択肢2

仮換地が指定された場合、従前の宅地の所有者は、換地処分の公告がある日まで、従前の宅地について所有権の移転登記をすることができない。(正解:×)

次に、従前地の地目が「畑」とされている点に注目する必要があります。設例上、売買後も引き続き農地として利用する旨の記載はなく、用途変更を前提とした転用目的の売買と考えられます。このため、本取引には農地法第5条の許可が必要となります。なお、従前地が市街化区域内に所在する場合は、あらかじめ農業委員会に届出を行うことで、都道府県知事の許可が不要となる特例がある点にも触れておくとよいでしょう。

質問3-① Aさんが甲土地を取得してX社に譲渡する場合の課税関係

提案のポイント

課税方法と短期・長期の区分に言及する

解説

本問は非常に基本的な内容であるため、確実に得点したい問題です。土地の譲渡所得が申告分離課税の対象であることは、応用編の計算問題でも繰り返し問われている重要論点です。また、適用される税率の判断においては、譲渡日ではなく、その年の1月1日時点の所有期間に基づく点に留意が必要です。

短期譲渡所得(39.63%) :譲渡年の1月1日時点の所有期間が5年以下

長期譲渡所得(20.315%):譲渡年の1月1日時点の所有期間が5年超

質問3-②Aさんが、長男Dさんに現金4,100万円を贈与する際に適用し得る

贈与税の課税制度について

提案のポイント

直系尊属から住宅取得資金の贈与の特例の提案

相続時精算課税制度との併用が可能

相続時精算課税制度の特例では贈与者の年齢制限がない

解説

長男Dさんが住宅を取得する場面では、贈与税の課税関係において「直系尊属からの住宅取得等資金の贈与の特例」が適用可能となるため、まずはこの制度を提案できるようにしておくことが重要です。加えて、Dさんが省エネ等住宅の取得を検討しているという点も見逃さず、非課税限度額について通常の住宅との違いを正確に把握しておく必要があります。なお、住宅資金贈与の特例と相続時精算課税制度は併用することができます。

非課税金額

省エネ等住宅 :1,000万円

上記以外の住宅:500万円

なお、相続時精算課税制度を適用するにあたっては、原則として贈与者は60歳以上である必要がありますが、2026年12月31日までの間に一定の要件を満たす住宅取得等資金の贈与を受ける場合に限り、この年齢要件は適用されません。したがって、58歳のAさんからの贈与であっても、要件を満たせば制度の適用が可能となります。

質問3ー③ 甲土地の贈与に関するアドバイスならびに他のプラン

提案のポイント

工事着手前の贈与ならびに父Bから子Dへの贈与を提案

解説

この問題は、特定の知識の有無よりも、設例の内容を正確に読み取り、状況を的確に把握できたかどうかが、正解に至るうえでの重要なポイントであるといえるでしょう。

「甲土地の相続税評価は、現在は従前地の路線価であるが、工事着手後は相続税評価の上昇が見込まれている」とされていることから、相続税評価額が低い段階での贈与、すなわち工事着手前の贈与を行うことが、有効な対策の一つとして提案されます(従前地の路線価は34,300円であるのに対し、工事完了後の相続税路線価は125,000円と見込まれています)。

また、設例では、父BからAへの甲土地の贈与を経て、Aから子Dへ資金を贈与するという流れが示されていますが、これに代えて、父Bが住宅取得等資金の贈与の特例および相続時精算課税制度を活用し、子Dへ直接贈与を行う方法も、検討に値する提案であると言えるでしょう。

サトシ講師☆サトシ講師のワンポイント☆

今回のケースが相続時精算課税制度と相性が良いことに気づけたでしょうか。相続時精算課税制度を適用した場合、贈与財産は贈与時の価額で相続財産に加算されるため、工事着手前に贈与を行えば、その後に評価額が上昇したとしても、相続税の計算上は低い評価額が用いられ、結果として税負担の軽減が期待できると言えるでしょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。