本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

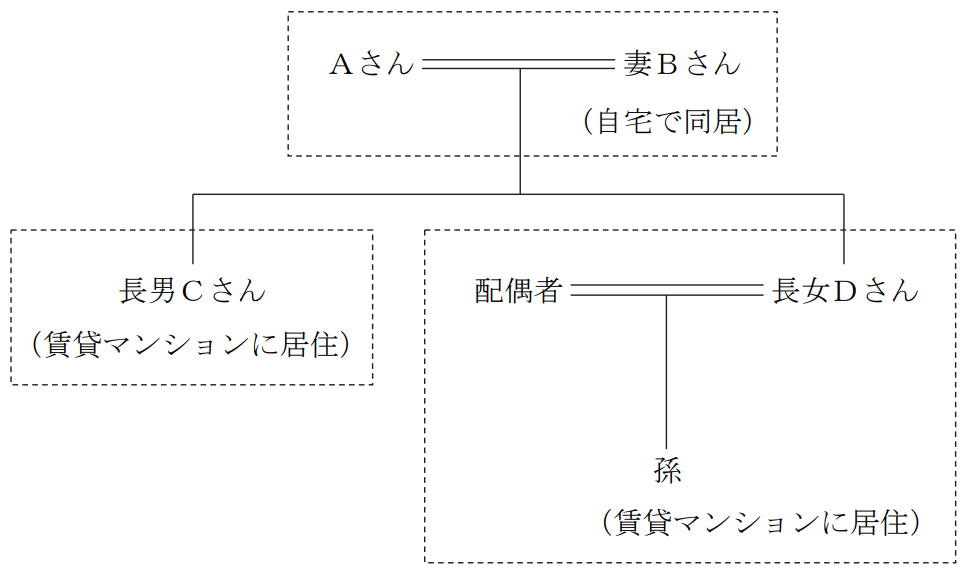

Aさん(69歳)は、首都圏でフランチャイズのコンビニエンスストアを営むX株式会社(非

上場会社)の代表取締役社長である。最近、Aさんは健康に不安を感じており、そろそろ専

務取締役である長男Cさん(45歳)に事業を承継して自身は身を引きたいと思っているが、

X社株式の移転は進んでいない。時機をみて移転を進めたいと考えているが、昨年、日経平

均株価が乱高下したことが、自社の株価にも影響があるのか気にかかっている。

また、相続税評価額を引き下げるための株価対策として役員退職金の支給が有効であると

聞いているが、支給額をどのように決めればいいのか、どのような課税が行われるのかわか

らない。今後の生活に備え、X社の資金繰りに影響を与えない範囲でできるだけ多くの役員

退職金を受け取りたいと思っている。

Aさんは、妻Bさん(69歳)と話し合い、現在住んでいる自宅を長男Cさんに贈与し、そ

の自宅の住宅ローンも長男Cさんに引き継いで、妻Bさんと一緒に郷里に戻り、役員退職金

を元手に新たに自宅を購入する計画である。40年以上連れ添った妻Bさんに、将来自宅ぐら

いは残してあげたいとの気持ちから、贈与税の配偶者控除を活用することで贈与税が課され

ないのであれば、新たに取得する自宅の名義は妻Bさんにしたいと考えている。

また、Aさんは、自身が契約者(=保険料負担者)および満期保険金受取人で長女Dさん

(43歳)が死亡保険金受取人である養老保険について、郷里に戻った後は手続等を長女Dさん

に任せたいと思っており、契約者(=保険料負担者)および満期保険金受取人を長女Dさん

に変更する場合の課税上のアドバイスを求めている。

長男Cさんと長女Dさんの関係は良好であり、Aさんとしてはなるべく公平に財産を残し

てやりたいが、妻Bさんが現預金および有価証券の過半を相続し、長男CさんがX社株式を

相続した場合、相続財産が長男Cさんに偏ってしまう点を懸念している。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 :1億1,000万円

2.有価証券 : 4,400万円

3.X社株式 :2億5,600万円

4.自宅

①土地(240㎡) : 4,000万円

②建物 : 500万円

5.借入金(住宅ローン) : ▲4,500万円

合計 :4億1,000万円

※Aさんの相続に係る相続税額は、約1億1,000万円(配偶者の税額軽減・小規模宅地等の

評価減適用前)と見積もられている。

※自宅の土地の時価は6,000万円、建物の時価は1,500万円と見積もられている。

※Aさんは、契約者(=保険料負担者)・被保険者・満期保険金受取人をAさん、死亡保険

金受取人を長女Dさんとする養老保険(保険金2,000万円)に加入している。

【X社の概要】

資本金:2,000万円 会社規模:中会社の大 従業員数:58人

売上高:13億円 経常利益:5,000万円 純資産:4億円

株主構成(発行済株式総数4万株):Aさん100%

株式の相続税評価額:類似業種比準価額6,000円/株、純資産価額10,000円/株

【親族関係図】

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年2月

本試験の概要と傾向

本設例の概要

中小企業X社のオーナー社長であるAさん(69歳)の事業承継を場面にした設例です。

専務取締役の長男Cさん(45歳)に事業を承継してAさん自身は身を引きたいと考えているが、X社株式の移転は進んでいない。

相続税評価額を引き下げるための株価対策として役員退職金の支給が有効であることを聞いたが、支給額の決め方や課税方法については分からない。

Aさんは、現在住んでいる自宅を長男Cさんに贈与し、妻Bさんと郷里に戻り新たに住宅を購入する計画がある。妻Bさんに自宅を残してあげたいという思いから、贈与税の配偶者控除を活用しつつ、贈与税が課されないのであれば自宅の名義は妻Bさんにしたいとも考えている。

Aさんは、自身が契約者および満期保険金受取人、長女Dさんが死亡保険金受取人である養老保険について、郷里に戻った後は手続き等を長女Dさんに任せたいと思っており、契約者および満期保険金受取人を長女Dさんに変更する場合の課税上のアドバイスをFPに求めている。

長男Cさんと長女Dさんの関係は良好であり、Aさんとしてはなるべく公平に財産を残してやりたいが、妻Bさんが現預金および有価証券の過半を相続し、長男CさんがX社株式を相続した場合、相続財産が長男Cさんに偏ってしまう点を懸念している。

難易度・受験生目線の対策方法

ところどころ、実技試験ではこれまであまり出題されてこなかった学科試験の論点が問われているものの、Part1に登場する顧客の属性のうち、出現頻度が高く、対策のしやすい中小企業のオーナー社長の事業承継という設定であるため、難易度は標準的と言えるでしょう。

本設例の関連テーマ

非上場株式の贈与税の納税・猶予の特例(法人版事業承継税制)

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、法人版事業承継税制に関してはしっかりと解説しております。

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

- Aさんから長男CさんへのX社株式の移転

- 日経平均株価の乱高下とX社の株価への影響

- 役員退職金の計算方法と課税関係

- Aさんの自宅を長男Cさんに贈与し、住宅ローンも長男Cさんに引き継いだ場合の問題点

- 贈与税の配偶者控除を利用して新たに取得する住宅を妻名義にする場合の留意事項

- 養老保険の契約者および満期保険金受取人をAさんから長女Dさんに変更する場合の課税上の注意点

- 長男Cへ相続財産が偏ってしまう点

またまたこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

https://blog.fp-camp.net/2025/05/27/part%e2%85%b0%e5%af%be%e7%ad%96%ef%bc%9a%e4%bd%95%e3%82%92%e8%b3%aa%e5%95%8f%e3%81%99%e3%81%b9%e3%81%8d%e3%81%8b%e3%81%8c%e8%a6%8b%e3%81%88%e3%81%a6%e3%81%8f%e3%82%8b%ef%bc%8d%e3%83%9d%e3%82%a4/

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

①Aさんから長男CさんへのX社株式の移転

提案のポイント

非上場株式等についての贈与税の納税猶予・免除(法人版事業承継税制)措置の利用を提案

解説

事業承継においては、先代経営者から後継者へ株式を贈与する際に、贈与を受けた側に多額の贈与税が発生することが、円滑な承継を妨げる要因の一つとなっています。そのため、贈与税を発生させずに株式を移転できる「法人版事業承継税制」の活用を提案することが、ここでは最適といえるでしょう。

なお、この特例の適用には複数の要件や手続きが必要であり、実技試験の面接でも頻出の論点となっているため、条件や流れについてもあわせて確認しておくことが重要です。

実技試験対策講座を受講中の方は必要に応じて、法人の承継対策④ 法人版事業承継税制で復習を行いましょう。

②日経平均株価の乱高下とX社の株価への影響

提案のポイント

類似業種比準方式で非上場株式を評価する場合、上場会社の株価が非上場株式の評価額に影響を与える

解説

日経平均株価とは、東証プライム市場に上場する代表的な225社の平均株価を示すものであり、一見すると非上場会社であるX社の株価とは無関係に思えるかもしれません。しかし、X社の会社規模が中会社の大に該当するため、類似業種比準方式と純資産価額方式の併用方式によってX社の株価は算出されます。

このうち類似業種比準方式は、X社と業種が類似する上場会社の株価をもとに評価を行う手法であるため、上場企業全体の株価動向に影響を受ける可能性があります。

したがって、日経平均株価の変動はX社の株価に直接反映されるわけではないものの、評価の前提となる上場企業の株価に影響を与えるという点で、間接的にX社の評価にも関係しているといえます。

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

類似業種比準株価は上場企業の株価を基に算出されるという基本的な論点が間接的に表現されていますが、FPキャンプの「本質思考」によって、出題の意図や中心となる論点を的確に見抜くことができるでしょう。

併せて、X社の株価についても事前に算出しておきましょう。X社は中会社の大に該当するため、L=0.9の併用方式(類似業種比準方式と純資産価額方式の併用)で評価されます。

類似業種比準価額が6,000円、純資産価額が10,000円とあるため、

株価 = 6,000円 × 0.9 + 10,000円 × (1-0.9)

= 5,400円 + 1,000円

= 6,400円

と算出されます。

③役員退職金の計算方法と課税関係

提案のポイント

計算方法:最終報酬月額×勤続年数×功績倍率 は暗記必須

課税関係:Aさんが受け取った退職金は退職所得

解説

代表取締役の適正な功績倍率はおおむね3倍程度とされており、この知識は過去の面接試験でも頻繁に問われている項目の一つですので、しっかりと覚えておきましょう。

また、上述の式に基づいて算出された金額であれば、X社はその退職金を損金算入することができるため、法人税の負担軽減につながります。さらに、退職金の支払いにより会社の純資産が減少するため、相続税や贈与税を計算する際に用いる相続税評価額を引き下げる効果も期待できます。

④Aさんの自宅を長男Cさんに贈与し、住宅ローンも長男Cさんに引き継いだ場合の問題点

提案のポイント

負担付贈与となり長男Cさんの贈与税負担が大きくなる

解説

自宅の贈与に加えて住宅ローンの残債務も長男Cさんに引き継がせるとされているため、この場合は負担付贈与に該当します。通常、贈与税の課税価格は、相続税評価額(相続税の計算上の価額)をもとに算出されますが、負担付贈与の場合は例外的に通常の取引価額(時価)が課税価格として用いられます。その結果、評価額が高くなり、長男Cさんにとっての贈与税の負担が大きくなる点に注意が必要です。

サトシ講師☆サトシ講師のワンポイント☆

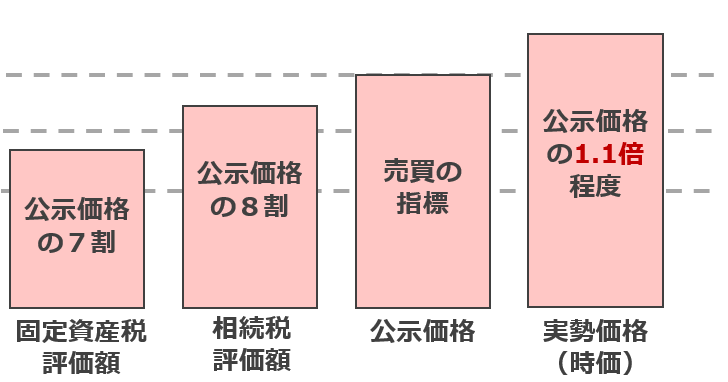

土地などの不動産を所有することが節税につながる理由は、同じ価値の現金と比べて、不動産の評価額のほうが低く算定されるためです。土地には4つの価額(一物四価)が設定されていることを以下の表で整理しておきましょう。

⑤贈与税の配偶者控除を利用して新たに取得する住宅を妻名義にする場合の留意事項

提案のポイント

贈与時点で婚姻期間が20年以上の夫婦間で、居住用不動産やその取得資金の贈与があった場合、最高で2,000万円を控除できる

解説

設例では、「40年以上連れ添った妻Bさんに・・」とあることから、婚姻期間が20年以上であるという配偶者控除の適用要件は満たしていると判断できます。他に、併せて押さえておきたいポイントとしては、

・基礎控除110万円と併用が可能

・生前贈与加算の対象外

などが挙げられます。

⑥養老保険の契約者および満期保険金受取人をAさんから長女Dさんに変更する場合の課税上の注意点

提案のポイント

満期保険金受取時の課税関係

・Aさんが支払った保険料に相当する部分 :相続税または贈与税

・長女Dさんが支払った保険料に相当する部分:所得税

解説

一時所得は、収入金額からその収入を得るために支出した金額(例:払込保険料)と特別控除額50万円を差し引いた残額の2分の1が、総所得金額に算入され課税対象となります。

また、満期保険金を一時金で受け取った場合は一時所得、年金形式で受け取った場合は雑所得となります。面接試験で問われることは少ないものの、2級学科試験レベルの基本的な論点であるため、しっかりと頭に入れておきましょう。

⑦長男Cへ相続財産が偏ってしまう点

提案のポイント

遺留分に関する民法の特例(除外合意)の活用を提案

解説

除外合意を行うことで、株式等を遺留分算定の基礎財産から除外して遺留分を計算できるため、他の相続人による遺留分侵害額請求権を行使を防ぐことが可能となります。ただし、除外合意を成立させるには推定相続人全員の同意が必要です。

サトシ講師☆サトシ講師のワンポイント☆

除外合意によって、他の相続人は本来有している遺留分の一部を事実上放棄することとなるため、その補償措置として何らかの対価を提示することが望ましいといえます。

そこで、X社やAさんの余剰資金(現金)を活用し、長女Dさんを死亡保険金受取人とする定期保険に加入することで、Dさんへの金銭的配慮を図る提案ができれば、他の受験生と差が付く、実践的かつ説得力のある回答になります。

実技試験では、制度の知識だけでなく、その制度をどう活用し、相手にどう配慮するかという視点も重要です。このように、提案の一歩先を見据えた発言ができると、他の受験生と大きく差をつけられるでしょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。