24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「終身保険ってどんな保険?」「定期保険との違いがよくわからない…」など、終身保険について疑問をお持ちの方も多いのではないでしょうか?

今回は、FP講師の私が、終身保険について、その仕組みから種類、選び方のポイントまで、分かりやすく解説していきます。

終身保険は、人生設計において重要な役割を果たす可能性のある保険商品です。

この記事を通して、終身保険への理解を深め、ご自身に最適な保険選びにお役立てください。

終身保険って名前はよく聞くんですけど、実際どんなものなのかよくわかってなくて…。難しそうで勉強するのが不安です。

ほんださん

ほんださん大丈夫ですよ!一緒に学んでいきましょう。終身保険の仕組みを理解すれば、きっと試験も突破できます!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

一生涯の保障!終身保険とは?

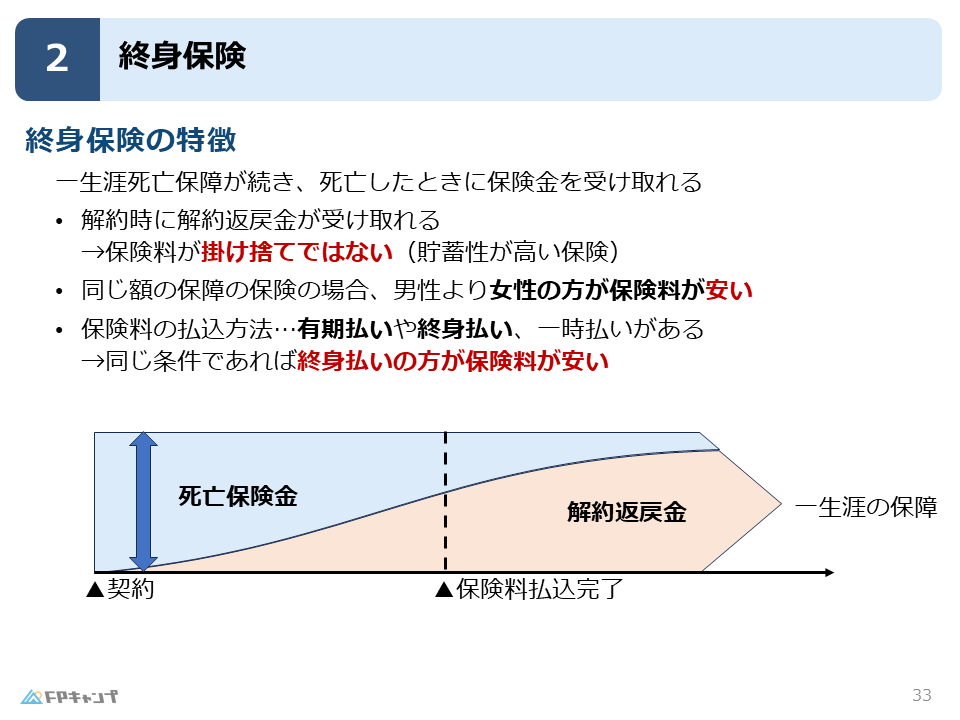

終身保険とは、一生涯にわたって死亡保障が続く保険です。

つまり、被保険者が亡くなった時に、必ず保険金を受け取ることができます。

定期保険とは異なり、保障期間が一生涯であることが大きな特徴です。

また、解約返戻金を受け取ることができるのも、終身保険のメリットの一つです。

定期保険の場合、解約返戻金はほとんど受け取れませんが、終身保険は貯蓄性も兼ね備えているため、解約時に一定の金額が戻ってきます。

死亡保障と解約返戻金の仕組み

終身保険は、被保険者が死亡した場合に保険金が支払われる死亡保障と、解約時に一定の金額が戻ってくる解約返戻金という二つの機能を備えています。

この解約返戻金は、保険会社が保険料を運用して得た利益の一部が還元されるものです。

定期保険との違い:保障期間と返戻金の比較(FP2級)

定期保険は一定期間の保障を提供するのに対し、終身保険は一生涯の保障を提供します。

また、定期保険は解約返戻金がほとんどないのに対し、終身保険は解約返戻金を受け取ることができます。

この違いはFP2級試験でも重要なポイントとなりますので、しっかり押さえておきましょう。

| 項目 | 定期保険 | 終身保険 |

|---|---|---|

| 保障期間 | 一定期間 | 一生涯 |

| 解約返戻金 | ほぼなし | あり |

定期保険と終身保険の違い、よくわかりました!表で見るとさらに理解しやすいですね。

ほんださん理解が進んでいるようで嬉しいです!この調子で次のセクションも見ていきましょう!

終身保険のメリット・デメリット

終身保険には、一生涯の保障や解約返戻金による貯蓄性といったメリットがある一方で、保険料が高い、早期解約時の損失といったデメリットも存在します。

これらのメリット・デメリットを理解した上で、ご自身に合った保険選びをすることが大切です。

- メリット:一生涯の保障、解約返戻金による貯蓄性

- デメリット:保険料が高い、早期解約時の損失

メリット・デメリットも理解できました!でも、保険料が高いっていうのはちょっと気になります…

ほんださんそうですね、保険料は重要なポイントです。次のセクションで保険料の仕組みについて詳しく解説しますので、ご安心ください。

保険料の仕組み:男性と女性の保険料差

終身保険の保険料は、性別、年齢、保障額などによって異なります。

特に、男性と女性では保険料に差があります。

これは、一般的に女性の方が男性よりも平均寿命が長いため、女性の方が長く保険料を支払うことが期待できるからです。

つまり、同じ保障額の場合、女性の方が男性よりも保険料が安くなる傾向があります。

保険会社は、長期間にわたって保険料を支払ってくれる方を優遇する傾向があるため、このような差が生じます。

女性の保険料が安い理由、納得です!平均寿命が関係しているんですね。

ほんださんその通りです!保険料の仕組みを理解することは、保険選びにおいて非常に重要です。次のセクションも頑張りましょう!

保険料の払込方法:有期払い、終身払い、一時払い

終身保険の保険料の払込方法には、有期払い、終身払い、一時払いの3種類があります。

有期払いは、一定期間保険料を支払う方法です。

終身払いは、一生涯保険料を支払う方法です。

一時払いは、契約時に一度に保険料を支払う方法です。

それぞれの払込方法にはメリット・デメリットがありますので、ご自身のライフプランや資金状況に合わせて選択することが重要です。

同じ保障額の場合、一般的に一時払い > 有期払い > 終身払いの順に保険料総額が高くなります。

これは、支払期間が短いほど、保険会社が資金を運用できる期間が短くなるためです。

払込方法の種類、それぞれの違いがよくわかりました!でも、どれを選べばいいのか迷います…

ほんださん迷うのは当然です!ライフプランや資金状況によって最適な方法は異なります。FPに相談してみるのも良いかもしれませんね。

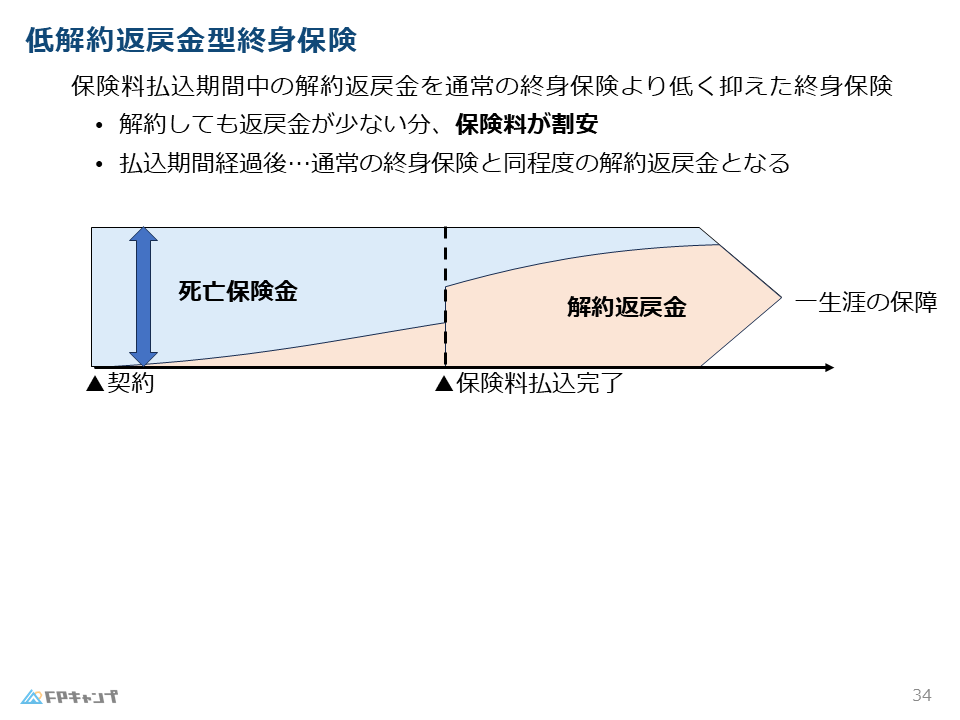

終身保険の種類:低解約返戻金型

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を低く抑えた終身保険です。

払込期間が終了するまでは解約返戻金が少ない代わりに、保険料が割安になるというメリットがあります。

これは、保険会社にとって解約リスクが低いため、運用にゆとりが生まれるからです。

払込期間が終了した後は、通常の終身保険と同じように解約返戻金が増加していきます。

低解約返戻金型、名前はなんとなくわかっていましたが、詳しい説明を聞くとメリットがよく理解できました!

ほんださん理解が深まっているようで嬉しいです!保険の種類は他にもありますので、引き続き学んでいきましょう!

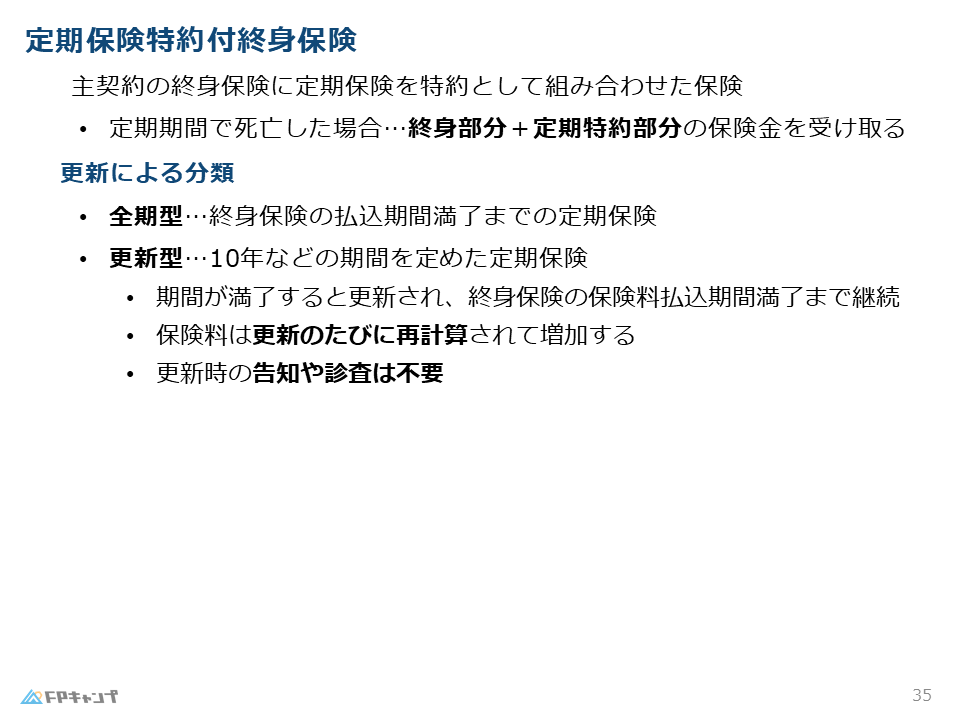

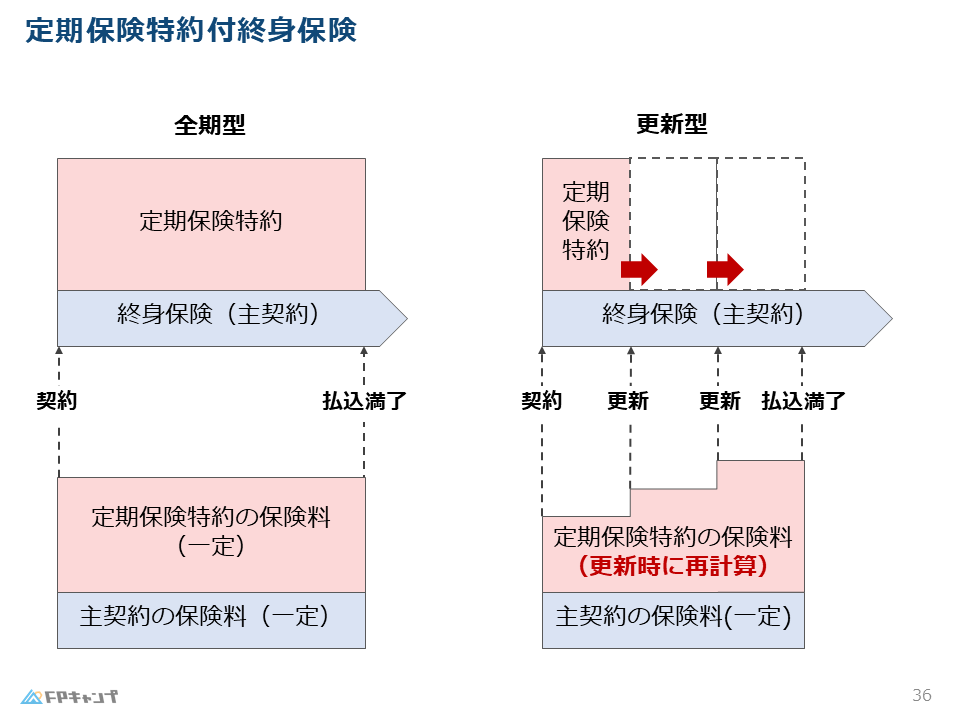

終身保険の種類:定期保険特約付終身保険

定期保険特約付終身保険は、主契約である終身保険に定期保険特約を付加した保険です。

これにより、終身保険の保障に加えて、一定期間は定期保険の保障も受けることができます。

定期保険特約には、全期型と更新型があります。

全期型は、保険料払込期間全体にわたって定期保険の保障が付加されるタイプです。

更新型は、一定期間ごとに更新していくタイプで、更新のたびに保険料が再計算され、増加していくのが一般的です。

ただし、更新時に健康状態の告知や診査は不要です。

定期保険特約付終身保険、少し複雑ですが、説明を聞くと理解できました!全期型と更新型の違いもしっかり覚えておきます!

ほんださん素晴らしいです!複雑な内容も理解しようとする姿勢が大切です。次のセクションも一緒に頑張りましょう!

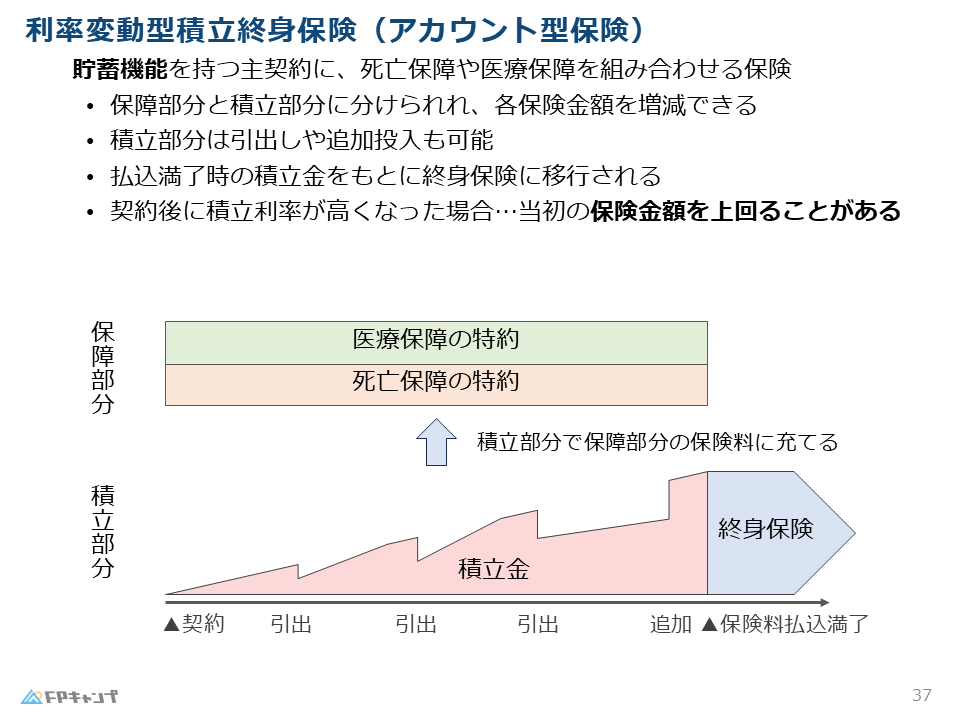

終身保険の種類:利率変動型積立終身保険(アカウント型保険)

利率変動型積立終身保険(アカウント型保険)は、貯蓄機能を重視した終身保険です。

積立部分と保障部分に分かれており、積立部分に払い込んだお金を元に、保障部分の保険料を支払っていきます。

積立部分のお金は、銀行口座のように引き出したり、追加で積み立てたりすることも可能です。

このタイプの保険は、利率変動型と呼ばれ、積立利率によって保険金額が変動することがあります。

積立利率が予定よりも高くなった場合、保険金額が増額されることもあります。

利率変動型積立終身保険、名前から難しそうでしたが、説明を聞くと理解できました!銀行口座みたいなんですね。

ほんださんその通りです!難しそうに見えても、仕組みを理解すれば怖くありません。最後のセクションも頑張りましょう!

終身保険選びのポイント:自分に合った保険を見つける

終身保険を選ぶ際には、ご自身のライフプランや資金状況、保障ニーズなどを考慮することが重要です。

必要な保障額や、無理なく支払える保険料などを検討し、最適な保険を選びましょう。

また、保険の種類によって保障内容や保険料が大きく異なるため、複数の商品を比較検討することも大切です。

終身保険選びのポイント、よくわかりました!自分に合った保険を見つけることが大切なんですね。

ほんださんはい、その通りです!この記事が終身保険選びの参考になれば幸いです。試験勉強も頑張ってください!応援しています!

まとめ:終身保険の基礎知識と選び方のポイント

今回は、終身保険について解説しました。

終身保険は一生涯の死亡保障と貯蓄性を兼ね備えた保険で、定期保険とは保障期間や解約返戻金の有無が異なります。

保険料の仕組み、払込方法、そして様々な種類の終身保険について理解することで、ご自身に最適な保険を選ぶことができます。

この記事を参考に、引き続きFP試験の勉強も頑張っていきましょう。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。