24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「変額保険って名前はよく聞くけど、実際どんな仕組みなの?」「投資のリスクもあるって聞くけど、損してしまうこともあるの?」など、変額保険について疑問を持たれている方も多いのではないでしょうか。

今回は、FP2級試験対策としても重要な変額保険について、その仕組みやメリット・デメリット、種類などを詳しく解説していきます。

一緒に学んで、変額保険への理解を深めていきましょう。

FP2級の試験範囲で変額保険がよく出てくると聞いて、少し不安を感じています。種類も多いし、それぞれの特徴を覚えるのが大変そうです…。先生、何か良い勉強方法やアドバイスはありますか?

ほんださん

ほんださん確かに変額保険はFP2級試験で重要な分野ですね。でも、一つずつ丁寧に見ていけば、必ず理解できますよ!ポイントを絞って整理しながら学習を進めていきましょう。この講義でしっかり学んで、自信を持って試験に臨めるようにサポートします!

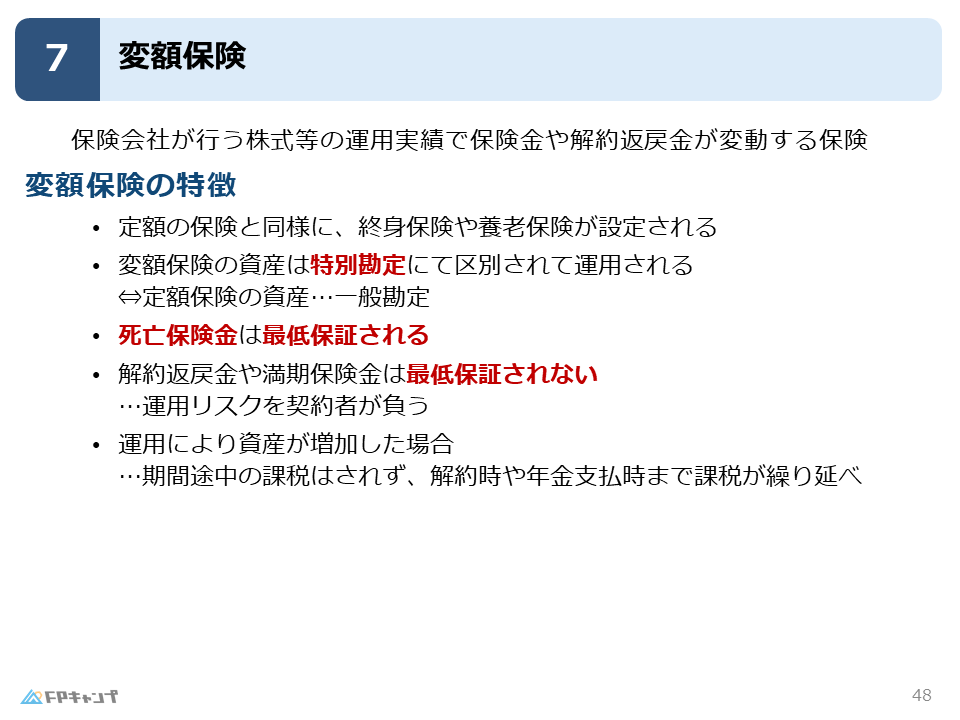

変額保険とは?定額保険との違いを解説

まず、変額保険とは何かを理解するために、定額保険との違いから見ていきましょう。

従来の生命保険の多くは定額保険で、これは亡くなった時や解約した時に受け取る保険金や解約返戻金が契約時にあらかじめ定められた一定額であることを意味します。

一方、変額保険は、保険会社が運用する特別勘定の運用実績によって、将来受け取る保険金や解約返戻金の額が変わってくる保険です。

つまり、運用がうまくいけば受け取る金額が増え、逆にうまくいかなければ減る可能性もあるということです。

なるほど、変額保険は運用実績によって金額が変わるんですね。ということは、投資信託のようなものと考えてもいいのでしょうか?

ほんださんそうですね、投資信託と同様に、変額保険も市場の変動に影響を受けます。ただし、変額保険は生命保険としての機能も持っているので、保障と運用が組み合わさった商品と言えるでしょう。

特別勘定と一般勘定:変額保険の資産の特殊性

変額保険の保険料は、特別勘定と呼ばれる特別な勘定で管理されます。

これは、定額保険の保険料が管理される一般勘定とは区別されています。

特別勘定は、変額保険の運用に特化した勘定であり、株式や債券などの市場リスクのある資産に投資されます。

一方、一般勘定は、主に国債などの安全性の高い資産に投資されます。

このため、変額保険は定額保険よりも運用実績の影響を受けやすいという特徴があります。

特別勘定と一般勘定…名前は似ていますが、運用される資産の種類が大きく違うんですね。変額保険のリスクとリターンの特徴を理解する上で、この違いを押さえておくことが重要そうですね。

ほんださんその通りです!変額保険を理解する上で、特別勘定と一般勘定の違いは非常に重要です。試験でもよく問われるポイントなので、しっかり覚えておきましょう!

運用実績によるメリットとリスク:保険金と解約返戻金の変動

変額保険は、運用実績によって将来受け取る金額が変動するというメリットとリスクの両方を持っています。

運用がうまくいけば、定額保険よりも多くの保険金や解約返戻金を受け取ることができます。

しかし、運用がうまくいかない場合は、受け取る金額が減ってしまう可能性もあります。

特に、解約返戻金や満期保険金は最低保証がないため、注意が必要です。

死亡保険金については最低保証が設定されていることが多いですが、商品によって異なる場合もありますので、契約内容をよく確認することが大切です。

変額保険は、ハイリスク・ハイリターンという投資信託と同じような特徴を持っているんですね。リスクを理解した上で、自分に合った商品を選ぶことが大切ですね。

ほんださんまさにその通りです!変額保険は、投資信託と同様にリスクとリターンを理解した上で、自身のリスク許容度やライフプランに合わせて適切な商品を選ぶ必要があります。じっくり検討しましょう。

死亡保険金の最低保障:変額保険でも安心?

変額保険には、死亡保険金に関して最低保証が設定されている商品が多くあります。

これは、運用がうまくいかなかった場合でも、一定額の死亡保険金が受け取れることを保証するものです。

例えば、1,000万円の死亡保険金が設定されている変額保険に加入していた場合、運用がうまくいかなかったとしても、最低1,000万円の死亡保険金が支払われます。

しかし、解約返戻金や満期保険金には最低保証がないため、注意が必要です。

また、死亡保険金の最低保証額は商品によって異なるため、契約内容をよく確認することが重要です。

死亡保険金に最低保証があるのは安心ですね。でも、解約返戻金や満期保険金には最低保証がないということは、しっかり覚えておかないといけませんね。

ほんださんその通りです!変額保険を選ぶ際には、死亡保険金の最低保証だけでなく、解約返戻金や満期保険金についても、運用実績によってどのように変動するのかをしっかり確認することが大切です。

解約返戻金と満期保険金:運用実績の影響を理解する

解約返戻金と満期保険金は、変額保険の運用実績に直接影響を受けます。

運用がうまくいけば、多くの解約返戻金や満期保険金を受け取ることができます。

しかし、運用がうまくいかない場合は、受け取る金額が減ってしまう可能性もあります。

特に、変額保険の解約返戻金や満期保険金には最低保証がないため、注意が必要です。

解約や満期を迎えるタイミングによっては、支払った保険料を下回る金額しか受け取れない可能性もあるということを理解しておく必要があります。

| 運用がうまくいった場合 | 運用がうまくいかなかった場合 | |

|---|---|---|

| 解約返戻金 | 増加 | 減少 |

| 満期保険金 | 増加 | 減少 |

この表のように、運用実績によって解約返戻金と満期保険金は変動します。

変額保険を選ぶ際には、この点もしっかりと理解しておくことが重要です。

解約返戻金や満期保険金が変動するリスクがあることは理解できました。でも、具体的にどのくらい変動するのかを知る方法はありますか?

ほんださん変動幅は、選択するファンドや市況によって大きく変わります。過去の運用実績や将来の運用見通しなどを参考に、慎重に判断することが重要です。保険会社やFPに相談してみるのも良いでしょう。

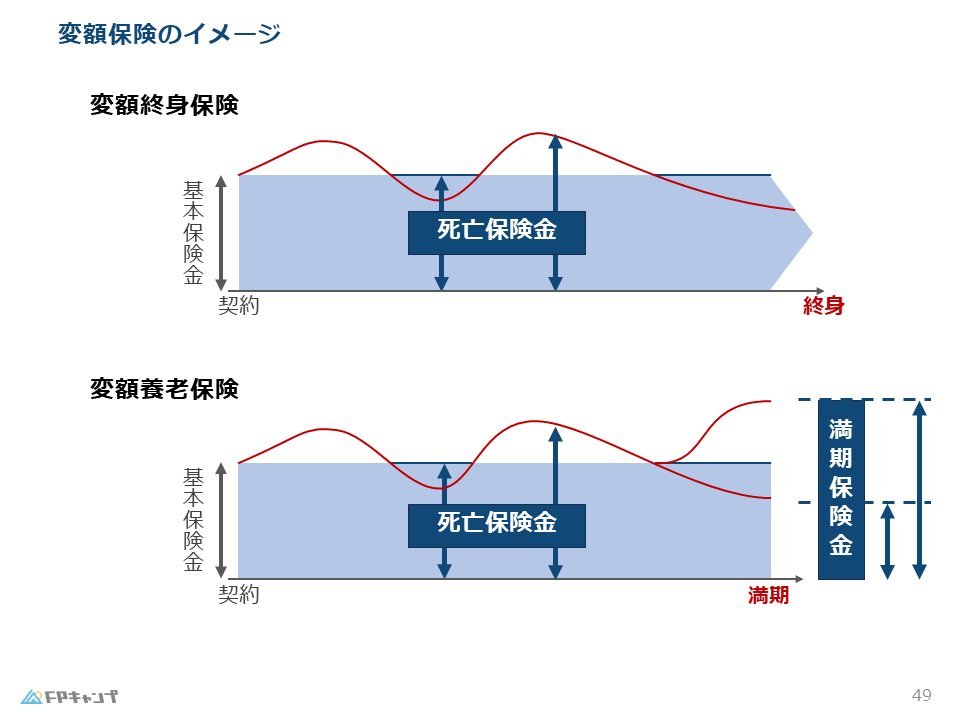

変額終身保険:一生涯の保障と運用

変額終身保険は、一生涯の死亡保障と運用を組み合わせた変額保険です。

死亡保険金には最低保証が設定されていることが一般的ですが、解約返戻金や満期保険金はありません。

運用実績によって死亡保険金が増額される可能性がある一方、減額されることはありません。

つまり、一生涯の死亡保障を確保しつつ、運用による資産形成も期待できるというメリットがあります。

| 死亡保険金 | |

|---|---|

| 最低保証 | あり |

| 運用益による増額 | あり |

変額終身保険は、一生涯の保障と運用を両立できる魅力的な商品ですね。でも、運用がうまくいかなかった場合のリスクについても知りたいです。

ほんださん変額終身保険は死亡保険金に最低保証があるので、運用がうまくいかなかった場合でも、最低保証額は受け取れます。しかし、解約返戻金がないため、途中で解約すると損をする可能性が高いので注意が必要です。長期的な視点で加入を検討しましょう。

変額養老保険:満期までの保障と運用

変額養老保険は、満期までの死亡保障と運用を組み合わせた変額保険です。

満期時には満期保険金が支払われますが、この金額は運用実績によって変動します。

つまり、運用がうまくいけば多くの満期保険金を受け取ることができますが、運用がうまくいかなかった場合は、受け取る金額が減ってしまう可能性もあります。

満期保険金には最低保証がないため、注意が必要です。

また、死亡保険金については最低保証が設定されていることが一般的です。

| 死亡保険金 | 満期保険金 | |

|---|---|---|

| 最低保証 | あり | なし |

| 運用益による増額 | あり | あり |

変額養老保険は、満期まで運用できるのがメリットですね。でも、満期時の受取額が変動するリスクは少し心配です…。

ほんださん変額養老保険は、満期時の受取額が運用実績に左右されるため、リスクを理解しておくことが大切です。リスク許容度やライフプランに合わせて、慎重に検討しましょう。保険会社やFPに相談して、自分に合った商品を選ぶのがおすすめです。

変額保険のメリット:税制優遇

変額保険のメリットの一つとして、税制優遇があります。

変額保険で得られた運用益は、解約または支払いが行われるまで課税されません。

これは、一般的な金融商品と比べて大きなメリットです。

例えば、株式投資で得た利益には、毎年税金がかかります。

しかし、変額保険の場合は、解約したり満期保険金を受け取ったりするまで課税されません。

そのため、運用益を再投資に回し、複利効果で効率的に資産を増やすことができます。

この非課税期間は、長期的な資産形成にとって大きなメリットとなります。

変額保険の税制優遇は、大きなメリットですね!複利効果で資産を増やせるというのは魅力的です。

ほんださんその通りです!税制優遇は変額保険の魅力的なメリットの一つです。ただし、税制は変更される可能性もあるので、最新の情報を確認するようにしましょう。

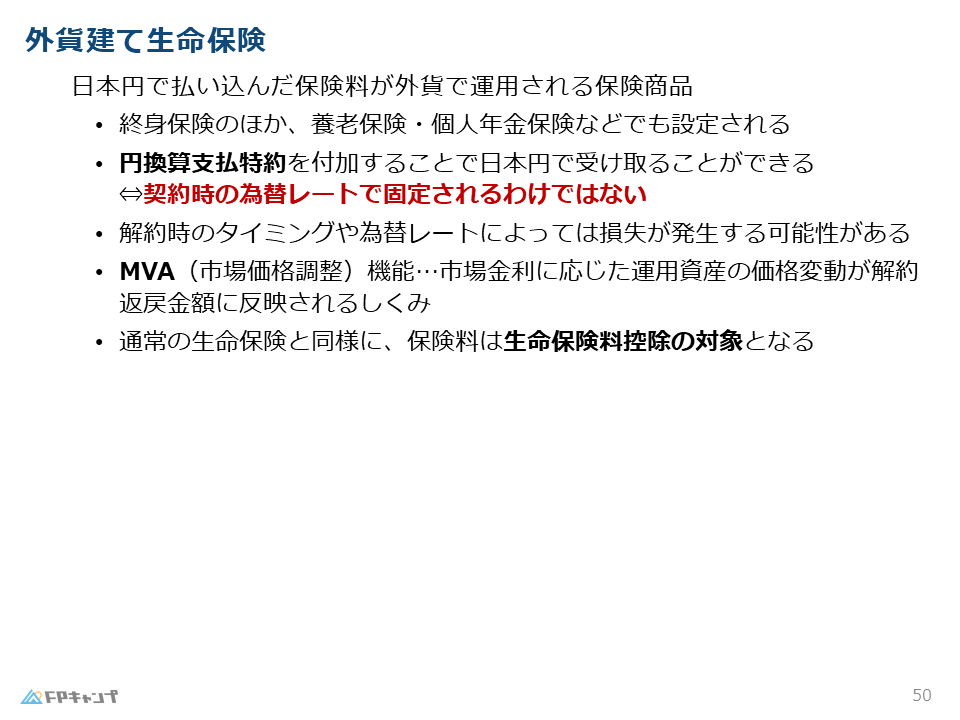

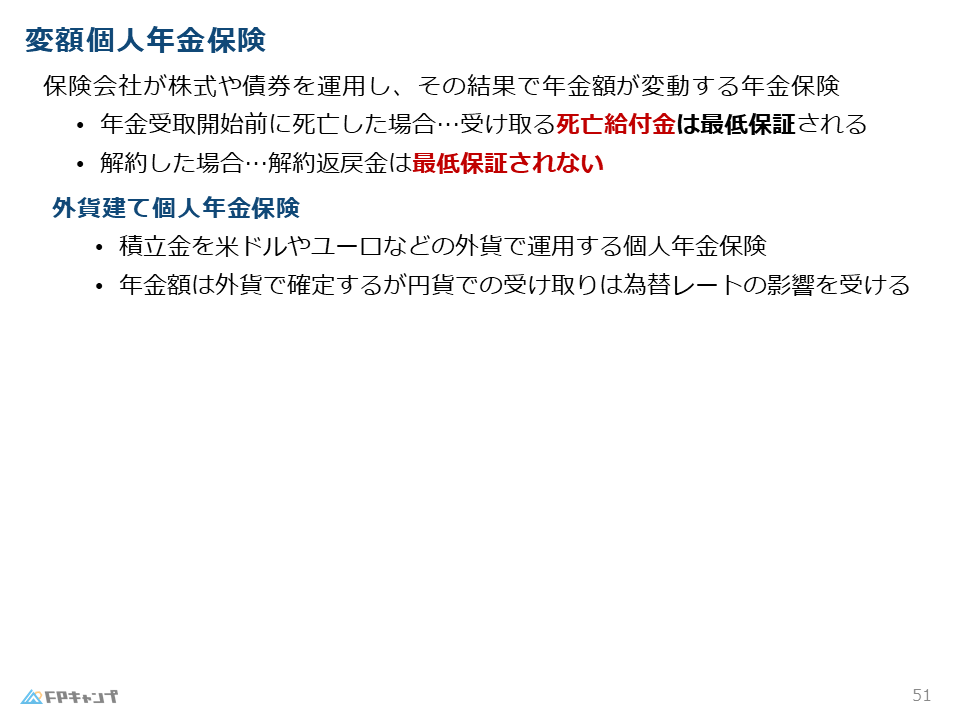

外貨建て生命保険:変額保険の代表例

外貨建て生命保険は、変額保険の代表的な例です。

これは、保険料を米ドルやユーロなどの外貨で運用する生命保険です。

通常、日本円で保険料を支払いますが、保険会社はそれを外貨に換算して運用します。

満期時や死亡時に受け取る保険金も外貨建てとなりますが、円換算支払特約を付加することで、日本円で受け取ることが可能になります。

ただし、この特約は契約時の為替レートを固定するものではなく、解約時または支払時の為替レートで換算されるため、為替リスクには注意が必要です。

為替変動によって、円高になった場合には、受け取る金額が減ってしまう可能性があります。

外貨建て生命保険は、為替リスクがあるんですね。円高になったら損してしまう可能性もあるということですね…。

ほんださんその通りです。外貨建て生命保険は、為替リスクを理解した上で加入することが大切です。円高・円安の変動リスクを踏まえ、ご自身の状況に合わせて慎重に検討しましょう。

変額個人年金保険:老後資産形成と運用

変額個人年金保険は、個人年金保険の変額バージョンです。

つまり、老後資金の準備として、運用しながら将来の年金受取額を増やすことを目的とした保険です。

運用実績によって、年金受取額が増減します。

受取開始前に死亡した場合には、死亡給付金が支払われますが、これは最低保証されています。

つまり、運用がうまくいかなかった場合でも、一定額の死亡給付金が受け取れるということです。

変額個人年金保険も外貨建てで運用されるタイプがあり、その場合は為替リスクに注意する必要があります。

変額個人年金保険は、老後資金の準備として有効な手段ですね。でも、運用がうまくいかなかった場合は、年金受取額が減ってしまうというリスクもあるんですね…。

ほんださんその通りです!変額個人年金保険は、老後資金の準備として有効な手段ですが、運用実績によって年金受取額が変動するリスクを理解しておくことが大切です。リスク許容度やライフプランを考慮し、他の金融商品との比較検討も忘れずに行いましょう。

まとめ:変額保険の種類と特徴を再確認(FP2級試験対策)

今回は、変額保険、変額終身保険、変額養老保険、外貨建て生命保険、変額個人年金保険など、様々な種類の変額保険について解説しました。

変額保険は、運用実績によって将来受け取る金額が変動するという特徴があります。

運用がうまくいけば、大きなリターンを得ることができますが、うまくいかない場合は、元本割れのリスクもあります。

死亡保険金の最低保証の有無、為替リスク、税制メリットなどを理解し、ご自身のライフプランやリスク許容度に合わせて、適切な商品を選ぶことが重要です。

FP2級試験対策としても、これらのポイントをしっかりと押さえておきましょう。

変額保険について、詳しく解説していただきありがとうございました!種類が多くて最初は戸惑いましたが、先生のおかげでだいぶ理解できました。FP2級試験に向けて、しっかり復習しておきます!

ほんださん変額保険の理解が深まったようで良かったです!確かに最初は複雑に感じるかもしれませんが、ポイントを押さえて整理すれば、必ず理解できます。FP2級試験合格に向けて、一緒に頑張りましょう!応援しています!