24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、頑張っていますね!

金融機関の融資の種類って、聞きなれない名前が多くて覚えるのが大変ですよね。

特に、マル保融資、ABL、インパクトローン…一体何が違うの?

と混乱してしまう方も多いのではないでしょうか。

そこで、この記事ではFP2級試験によく出題される金融機関融資の種類について、分かりやすく解説していきます。

試験対策はもちろん、実務でも役立つ知識なので、ぜひ最後まで読んでみてくださいね。

融資の種類が多くて、なかなか覚えられません…何か良い方法はありませんか?

ほんださん

ほんださんそれぞれの融資の特徴をイメージで掴むのがコツですよ!この記事で具体的な例を挙げて説明するので、きっと理解が深まりますよ。

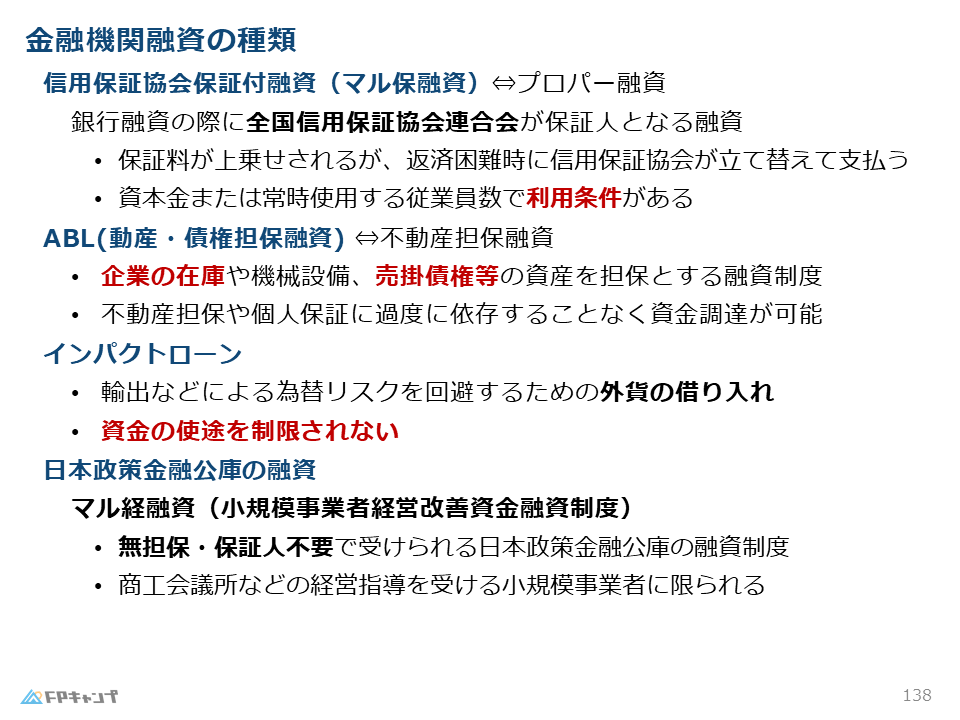

信用保証協会保証付き融資(マル保融資)とは? プロパー融資との違いを解説

まず最初に信用保証協会保証付き融資、通称マル保融資について説明します。

銀行はお金を貸す際に、貸したお金が返ってこなくなるリスクを負います。

そこで、返済能力に不安がある場合、銀行は融資を渋ることがあります。

特に、中小企業のように、まだ実績が少ない企業は融資を受けづらい傾向にあります。

このような状況で活用されるのがマル保融資です。

マル保融資とは、信用保証協会が保証人となることで、銀行のリスクを軽減する融資制度です。

もし、企業が返済できなくなってしまった場合、信用保証協会が銀行に代わって返済してくれます。

マル保融資の対義語はプロパー融資です。

プロパー融資は、銀行が自らの判断で融資を行うもので、保証協会は関与しません。

そのため、プロパー融資を受けるには、企業の信用力が高くなければなりません。

マル保融資を利用することで、プロパー融資では借りられない企業でも融資を受けやすくなります。

ただし、中小企業が対象であり、資本金や従業員数などの利用条件があります。

マル保融資は、保証料が高いというデメリットもよく聞きますが、実際はどうなのでしょうか?

ほんださん確かに、保証料はかかりますが、プロパー融資では借りられない場合の選択肢として有効ですよ。保証料と引き換えに、融資を受けられるメリットは大きいです。

ABL(動産・債権担保融資)で資金調達! 不動産担保不要の融資とは?

次に、ABL(動産・債権担保融資)について解説します。

一般的に、融資を受ける際には、不動産などを担保として提供することが求められます。

しかし、中小企業の中には、十分な不動産を所有していない企業も少なくありません。

ABLは、動産(在庫や機械設備など)や債権(売掛金など)を担保とすることで、不動産担保がなくても融資を受けられるようにする制度です。

不動産担保がない企業にとって、資金調達の新たな選択肢となります。

また、ABLを利用することで、代表者個人の保証に過度に依存せずに、企業として融資を受けることができます。

ABLは、どんな企業に向いているのでしょうか?

ほんださん成長過程にある中小企業や、不動産を多く保有していない企業に向いています。在庫や売掛金などを有効活用して、資金調達をスムーズに行いましょう。

インパクトローン:外貨建て融資で為替リスクを回避!

インパクトローンは、外貨建てで借り入れる融資です。

輸出入事業を行う企業は、為替変動によって為替リスクが生じることがあります。

インパクトローンを利用することで、この為替リスクを回避することができます。

また、インパクトローンの大きな特徴は、使い道が自由であることです。

他の融資では、融資の使途が限定されていることが多いですが、インパクトローンは様々な用途に利用できます。

FP2級試験では、この点が頻出なので、しっかりと覚えておきましょう。

インパクトローンは、外貨建てなので金利変動リスクもあるんですよね?

ほんださんその通りです。外貨建てですので、為替変動リスクだけでなく金利変動リスクもあります。リスクとメリットを理解した上で利用を検討しましょう。

日本政策金融公庫の融資制度:マル経融資で資金調達をスムーズに

日本政策金融公庫は、政府系の金融機関で、中小企業向けに様々な融資制度を提供しています。

その中でも、FP2級試験でよく出題されるのがマル経融資です。

マル経融資は、従業員数が20名以下の小規模事業者を対象とした融資制度で、無担保、保証人不要で融資を受けることができます。

ただし、誰でも借りられるわけではなく、商工会議所の経営指導を受けていることが条件となります。

マル経融資は、担保や保証人がいない小規模事業者にとって、資金調達をスムーズに行うための貴重な選択肢となります。

マル経融資を受けるためには、商工会議所の経営指導が必要とのことですが、具体的にどのような指導を受けるのでしょうか?

ほんださん事業計画の作成や財務管理など、経営に関する様々な指導を受けられます。これらの指導を受けることで、経営基盤の強化にも繋がりますよ。

まとめ:FP2級試験対策! 金融機関融資の種類を理解して合格へ

この記事では、FP2級試験によく出題される金融機関融資の種類について解説しました。

マル保融資、ABL、インパクトローン、マル経融資など、それぞれの特徴を理解しておくことが重要です。

これらの融資制度は、中小企業の資金調達において重要な役割を果たしています。

それぞれのメリット・デメリットを比較し、FP2級試験対策に役立ててください。

この記事が、皆さんのFP2級合格への一助となれば幸いです。

| 融資の種類 | 特徴 | 対象 |

|---|---|---|

| マル保融資 | 信用保証協会が保証人となる | 中小企業 |

| ABL | 動産・債権を担保とする | 不動産担保がない企業 |

| インパクトローン | 外貨建て、使い道自由 | 輸出入事業者など |

| マル経融資 | 無担保・保証人不要 | 従業員20名以下の小規模事業者 |

融資の種類ごとの違いが良く分かりました!試験で出題されても、落ち着いて解答できそうです。

ほんださん素晴らしいですね!FP2級合格に向けて、頑張ってください!