24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP試験の勉強、特に保険分野って範囲が広くて大変ですよね。

特に「少額短期保険」って、名前は聞いたことがあるけれど、詳しい内容やFP試験でどこまで問われるのか、不安に感じている方も多いのではないでしょうか?

保険の種類がたくさんあって、覚えるのが大変です!少額短期保険って、どんな問題が出やすいのでしょうか?

ほんださん

ほんださん確かに、保険は覚えることが多い分野ですね。少額短期保険は、その特徴や要件、他の保険との違いなどをしっかり押さえておけば大丈夫ですよ!一緒に頑張りましょう!

少額短期保険とは?

今回は、FP2級試験対策として重要な「少額短期保険」について解説します。

保険の基礎知識として、しっかり理解しておきましょう。

少額短期保険とは、文字通り、少額かつ短期の保険商品を取り扱う保険のことを指します。

具体的には、どのような保険なのか、詳しく見ていきましょう。

少額短期保険って、名前からしてなんとなく想像はつきますが、具体的にどんな時に役に立つんでしょうか?

ほんださんそうですね、少額短期保険は、例えば旅行中のケガや持ち物の破損など、比較的短期的なリスクに備えるのに適しています。具体的な例は後ほど詳しく説明しますね。

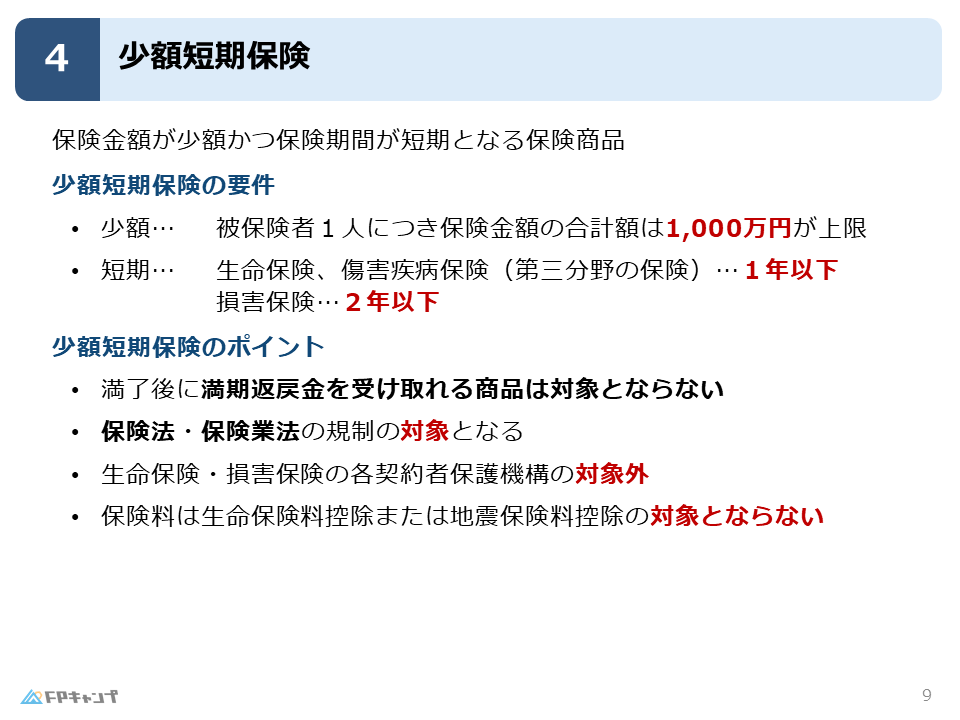

少額短期保険の要件:金額と期間

少額短期保険には、金額と期間に関する重要な要件があります。

まず、少額であること。

これは、被保険者一人あたりの保険金額が1,000万円以下であることを意味します。

つまり、2,000万円や3,000万円といった高額な保険は少額短期保険には該当しません。

この1,000万円という数字は、FP試験でよく出題されるので、必ず覚えておきましょう。

次に、短期であること。

これは、生命保険や傷害保険(第三分野の保険)は1年以下、損害保険は2年以下であることを意味します。

どちらも1年ではないので注意が必要です。

FP試験では、「少額短期保険は1年間に限られる」といった誤った選択肢が出題されることもあります。

損害保険は2年以下であれば少額短期保険として認められるため、このような選択肢は誤りとなります。

生命保険と損害保険で期間が違うんですね!これは間違えやすいので、しっかり覚えておきます。

ほんださんその通りです!表にまとめて覚えるのも効果的ですよ。試験ではひっかけ問題も出題されるので、要注意です!

少額短期保険の特徴:掛け捨て型

少額短期保険の大きな特徴は、掛け捨て型であることです。

つまり、満期になっても満期返戻金を受け取ることはできません。

少額短期保険は、少額で短期の保障を掛け捨てで提供する保険なので、積立や資産形成を目的とした商品とは性質が異なります。

満期返戻金を受け取るタイプの商品は、少額短期保険には該当しません。

短期的なリスクに備えるための保険というわけです。

掛け捨て型ということは、保険料が戻ってこないんですね。少しもったいないような気もしますが…

ほんださんそうですね、満期返戻金はありませんが、その分保険料は比較的安価に設定されています。必要な保障を必要な期間だけ確保するという考え方ですね。

少額短期保険と法律:保険法・保険業法の規制対象

少額短期保険も保険である以上、保険法と保険業法の規制対象となります。

少額短期保険だからといって、これらの法律に従わなくても良いわけではありません。

FP試験では、「少額短期保険は保険法や保険業法の規制を受けない」といった誤った選択肢が出題されることもあるので注意が必要です。

ただし、少額短期保険業者は生命保険業者や損害保険業者とは異なるため、契約者保護機構の対象にはなりません。

つまり、万が一少額短期保険業者が破綻した場合でも、契約者保護機構による保護を受けることはできません。

これは、少額短期保険の保険金額が1,000万円と少額であること、また、そもそも生命保険業者や損害保険業者ではないということが理由です。

契約者保護機構の対象外というのは少し不安ですね…。

ほんださん確かにそうですが、少額短期保険は保険金額が少額であるため、万が一破綻した場合でも、その影響は比較的限定的と考えられています。

少額短期保険と税金:控除の対象外

生命保険料を支払うと、一定の条件を満たせば生命保険料控除などの税制上の優遇措置を受けることができます。

しかし、少額短期保険はこれらの控除の対象外です。

これは、少額短期保険が生命保険や地震保険ではないためです。

少額短期保険は、独自のルールに基づいて運営されている保険商品だということを理解しておきましょう。

控除の対象となる保険とそうでない保険があるということをしっかり区別することが大切です。

税金の控除がないのは残念ですね…。

ほんださん少額短期保険は、控除はありませんが、必要な保障を手軽に得られるというメリットがあります。目的に合った保険を選ぶことが大切ですね。

まとめ:少額短期保険の重要ポイント

今回の講義では、FP2級試験対策として重要な少額短期保険について解説しました。

少額短期保険とは、1,000万円以下の少額保障を、最長2年以下の短期で提供する掛け捨て型の保険です。

契約者保護機構の対象外であり、税制上の優遇措置もありません。

これらの特徴をしっかり理解し、他の保険と区別できるようになりましょう。

FP試験では、これらのポイントが問われる問題が出題される可能性が高いので、しっかりと復習しておきましょう!

少額短期保険について、よく理解できました!ありがとうございます!

ほんださん理解してもらえて嬉しいです!試験に向けて、頑張ってくださいね!応援しています!