24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

特に「特約」は種類が多く、それぞれの違いや自分に合ったものを選ぶのに迷ってしまうこともあります。

また、FP試験でも頻出のテーマですが、覚えるのが難しくて苦労する…そんな悩みを抱えている方も多いのではないでしょうか?

この記事では、特約の基本から選び方、そして理解を深めるポイントまで、わかりやすく解説していきます。

FP試験の勉強をしているのですが、生命保険の特約が難しくてなかなか理解できません。種類も多くて、どれが重要なのかも分かりません。何か良い勉強方法はありませんか?

ほんださん

ほんださん確かに、生命保険の特約は種類が多くて複雑ですよね。でも、一つずつ丁寧に見ていけば、必ず理解できます!この講義で一緒に勉強していきましょう!FP試験合格に向けて、一緒に頑張りましょうね!

生命保険の特約とは?

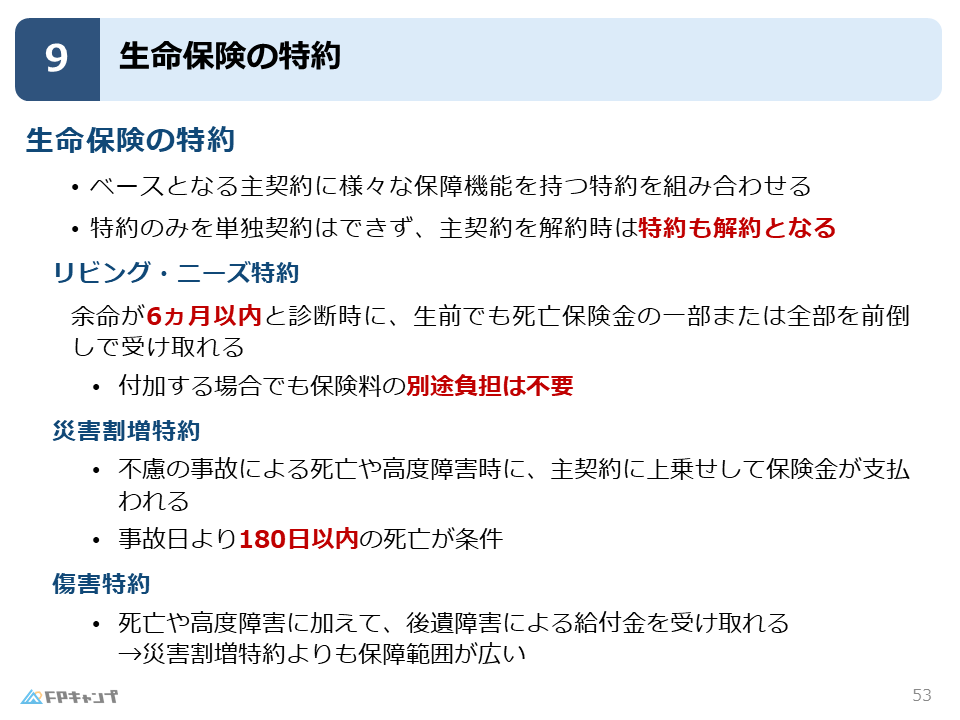

生命保険の特約とは、主契約となる生命保険にプラスして、様々な保障を付加できるオプションのようなものです。

医療保険など、第3分野の保険と関連するものも多いので、FP2級の試験対策としても重要です。

ベースとなる主契約に、病気になった時にもらえる給付金などの様々な保障をトッピングのように追加していくイメージですね。

チャーシューを乗せたり、もやしを乗せたりするようなものです。

特約は主契約に付けないとダメなんですよね?単独では契約できないのでしょうか?

ほんださんその通りです!特約は単独では契約できません。必ず主契約が必要です。また、主契約を解約すると、特約も解約されてしまいますので、注意してくださいね。

特約の種類と保障内容

代表的な特約として、リビングニーズ特約、災害割増特約、傷害特約などがあります。

それぞれ見ていきましょう。

それぞれの特約について、詳しく教えてください!

ほんださん分かりました!これから一つずつ詳しく説明していきますね。

リビングニーズ特約:余命6ヶ月以内の備え

リビングニーズ特約は、余命6ヶ月以内と診断された場合、死亡保険金の一部または全部を生前に受け取れる特約です。

残された時間を有意義に過ごすための資金として活用できます。

災害割増特約:不慮の事故への備え

災害割増特約は、不慮の事故で亡くなった場合、主契約の死亡保険金に上乗せして保険金を受け取れる特約です。

事故の日から180日以内に亡くなった場合に支払われます。

生命保険では、180日、半年、6ヶ月といった期間がよく出てきますので、覚えておくと便利です。

傷害特約:事故によるケガへの備え

傷害特約も災害割増特約と同様に、事故によるケガなどに備える特約です。

災害割増特約よりも保障範囲が広く、障害状態になった場合にも保険金を受け取れる場合があります。

ほぼ同じものと考えても差し支えありません。

リビングニーズ特約の詳細

リビングニーズ特約は、余命6ヶ月以内と診断された場合に、死亡保険金の一部または全部を前倒しで受け取れるというものです。

この6ヶ月という期間は、生命保険や第3分野の保険でよく出てくる数字なので、しっかり覚えておきましょう。

亡くなってからお金を受け取っても仕方がない、残された人生を充実させるためにお金を使いたいというニーズに応えるための特約です。

多くの特約は追加の保障をつけるため、保険料の負担が増えますが、リビングニーズ特約は保険料負担が不要です。

これは、保険会社から見ると、死亡時に支払うか、6ヶ月前に支払うかのタイミングの違いだけで、保障内容自体は変わらないためです。

リビングニーズ特約は保険料がかからないのは嬉しいですね!

ほんださんそうですね!いざという時にとても心強い特約です。

災害割増特約と傷害特約の違い

災害割増特約と傷害特約はどちらも事故に備えるための特約ですが、保障範囲に少し違いがあります。

災害割増特約は、事故が原因で死亡した場合に保険金が支払われます。

事故の日に亡くなった場合は確実に支払われますが、事故の日から少し期間が空いて亡くなった場合は、事故の日から180日以内に亡くなった場合という条件があります。

一方、傷害特約は、死亡だけでなく、障害状態になった場合にも保険金が支払われるという点が大きな違いです。

とはいえ、どちらも事故に備えるという点では同じなので、ほぼ同じものと考えても問題ありません。

| 項目 | 災害割増特約 | 傷害特約 |

|---|---|---|

| 保障内容 | 事故死 | 事故死・障害 |

| 支払条件 | 事故発生後180日以内の死亡 | 事故発生後一定期間以内の死亡・障害 |

表で比較すると分かりやすいですね!

ほんださんそうですね!表にまとめると、違いが明確になりますね。

定期保険と特約の組み合わせ

定期保険などにこれらの特約を付けることで、自分に合った保障内容をカスタマイズすることができます。

必要な保障を必要な分だけ備えることができるので、無駄なく効率的にリスクに備えることができます。

定期保険と特約を組み合わせることで、自分にぴったりの保障を作れるんですね!

ほんださんその通りです!ライフステージや家族構成の変化に合わせて、特約を見直すことも大切です。

生命保険の特約でリスクに備える

今回の講義では、生命保険の特約について、リビングニーズ特約、災害割増特約、傷害特約を中心に解説しました。

これらの特約を理解することで、FP2級試験対策にもなりますし、自分自身の生命保険の見直しにも役立ちます。

生命保険は私たちの生活に深く関わるものなので、しっかりと理解しておきましょう。

特約について、よく理解できました!FP試験の勉強にも役立ちそうです!

ほんださん理解してもらえて嬉しいです!FP試験合格に向けて、頑張ってください!応援しています!