24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

保険は、一度契約したらそれで終わりではありません。

人生のライフステージが変わるたびに、その内容を見直すことが重要です。

とはいえ、「保険」と聞くと難しい専門用語が多くて、何を見直せばいいのか、どんな制度があるのか悩む方も多いのではないでしょうか?

この記事では、保険を見直す際に押さえておきたいポイントや具体的なアドバイスをわかりやすくご紹介します。

保険の見直しって、具体的に何をすればいいんでしょうか?種類が多すぎて、どこから手をつけたらいいのかわからないです…

ほんださん

ほんださんそうですね、保険の種類や制度はたくさんあるので、難しく感じるのも無理はありません。この講座では、保険契約の見直しに必要な知識を、わかりやすく解説していきますので、ご安心ください!一緒にステップバイステップで学んでいきましょう!

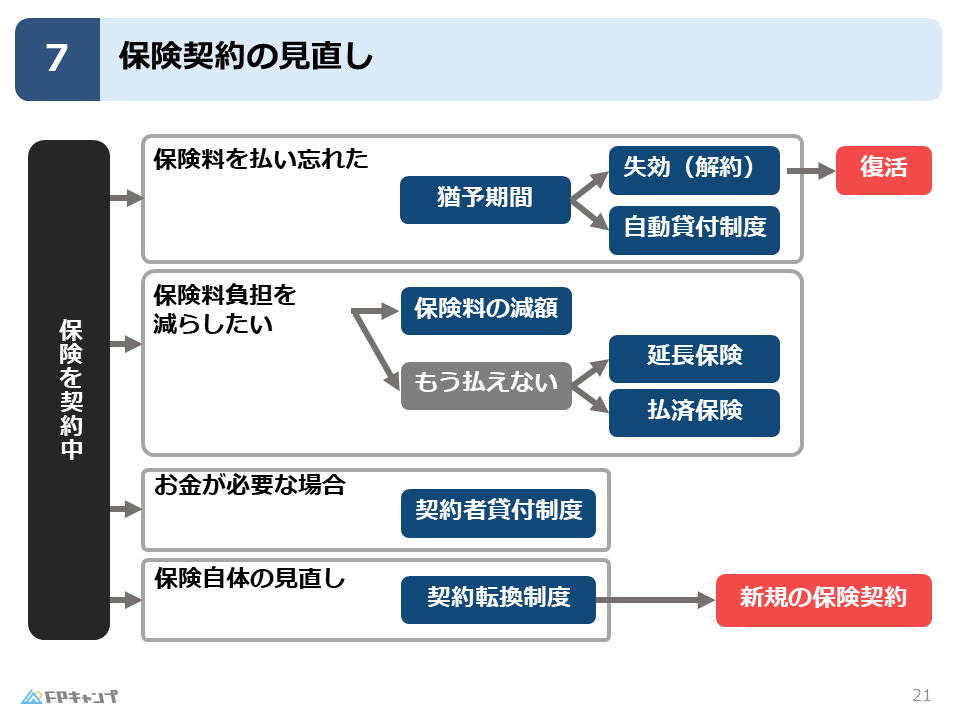

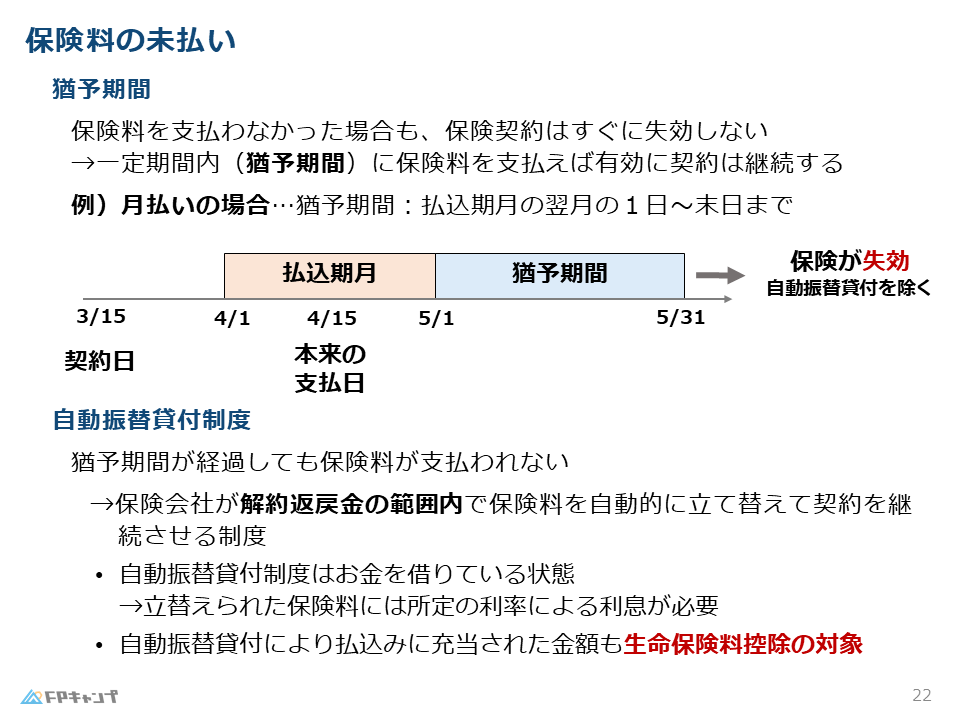

保険料の支払いを忘れた場合の対処法

猶予期間とは?失効を防ぐための猶予期間の活用法

うっかり保険料の支払いを忘れてしまった!そんな時でも、すぐに保険契約が失効するわけではありません。

猶予期間という仕組みがあるんです。

猶予期間とは、保険料の支払いが遅れても、一定期間内に支払えば契約を継続できる期間のことです。

例えば、月払いの保険の場合、猶予期間は支払期日の翌月1日から末日までとなります。

自動貸付制度:保険料を立て替えてもらう仕組み

猶予期間内にも支払いができなかった場合でも、自動貸付制度に加入していれば、保険契約は失効しません。

これは、解約返戻金を使って保険会社が自動的に保険料を立て替えてくれる制度です。

ただし、立て替えてもらったお金には利息がかかるので注意が必要です。

この制度を利用して支払われた保険料も、生命保険料控除の対象になります。

自動貸付制度って便利そうですが、利息はどのくらいかかるんですか?

ほんださん利息は保険会社や契約内容によって異なりますが、一般的には年利数%程度です。詳しくは契約内容をご確認ください。猶予期間内に支払うのが一番ですが、自動貸付制度があることで、万が一のときも安心ですね。

保険料負担を軽減したい場合の選択肢

保険料の減額:負担を軽くする方法

家計の状況が変わって、保険料の支払いが厳しくなった…そんな時は、保険料の減額を検討してみましょう。

保険会社によっては、保障内容を見直すことで保険料を減らすことができます。

例えば、特約を外したり、保障額を減らすなどの方法があります。

FPに相談することで、自分に合ったプランを見つけられるでしょう。

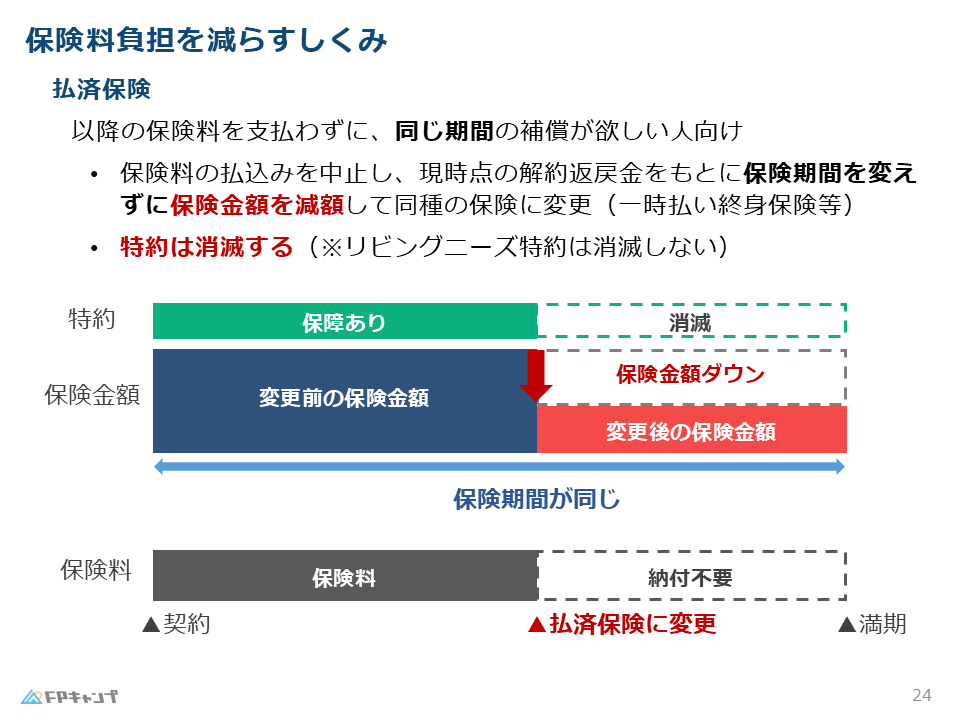

払済保険:保険料払込を中止し、保障額を減額する方法

払済保険とは、それ以降の保険料の支払いをストップし、これまでの解約返戻金を使って、保障期間は変えずに保障額を減額する保険です。

特約は原則として消滅しますが、リビングニーズ特約は例外的に残ります。

リビングニーズ特約とは、余命6ヶ月以内と診断された場合に、死亡保険金を生前に受け取ることができる特約です。

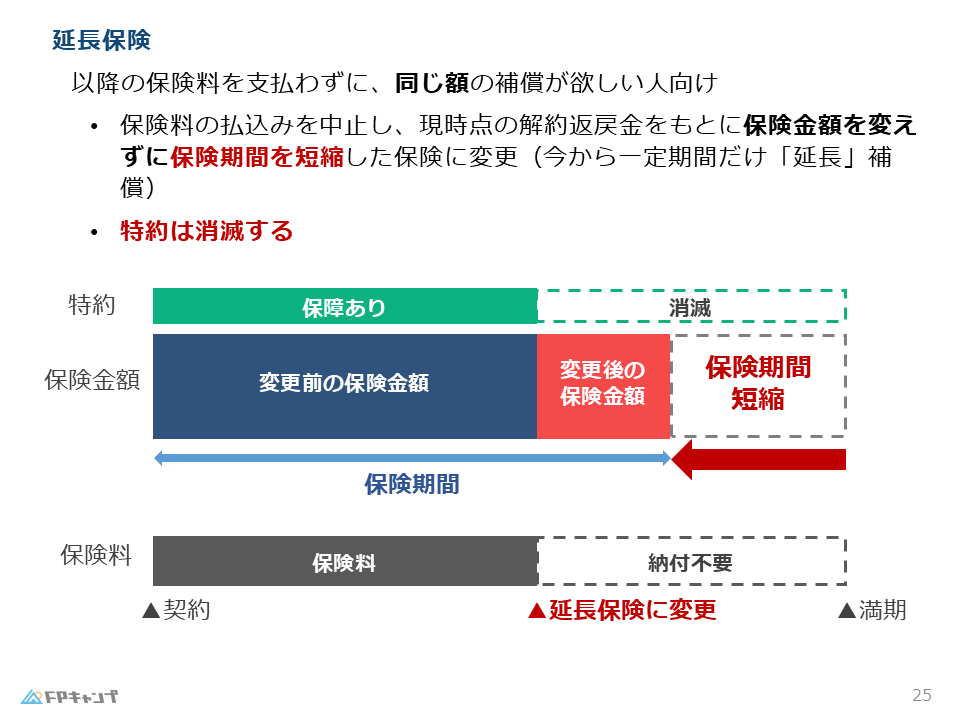

延長保険:保険料払込を中止し、保障期間を短縮する方法

延長保険も、それ以降の保険料の支払いをストップしますが、保障額は変えずに保障期間を短縮する保険です。

こちらも特約は原則として消滅します。

「延長」という名前の通り、保障期間が短くなることを覚えておきましょう。

払済保険と延長保険は、FP2級試験でも頻出テーマなので、しっかりと違いを理解しておきましょう。

| 払済保険 | 延長保険 | |

|---|---|---|

| 保険料の支払 | 中止 | 中止 |

| 保障額 | 減額 | 変更なし |

| 保障期間 | 変更なし | 短縮 |

| 特約 | 原則消滅 (リビングニーズ特約除く) | 原則消滅 |

払済保険と延長保険、名前が似ていて混乱してしまいます…

ほんださん覚え方のコツは、「払済」は「払い済み」つまりお金に関する言葉なので保障額が減り、「延長」は期間に関する言葉なので保障期間が短くなる、と考えることです。この表を参考に、違いをしっかり押さえておきましょう!

お金が必要な時の生命保険活用法

契約者貸付制度:解約せずに現金を借りる方法

急な出費でお金が必要になった時、契約者貸付制度を利用すれば、保険を解約せずに解約返戻金の範囲内でお金を借りることができます。

これは、保険契約者であるあなたがお金が必要な場合に、保険会社からお金を借りる制度です。

自動貸付制度と混同しやすいので注意しましょう。

自動貸付制度は保険料の支払いに充てるための制度ですが、契約者貸付制度は、自由に使えるお金を借りるための制度です。

どちらも利息がかかるので、返済計画をしっかり立てましょう。

契約者貸付制度、利用したお金はいつまでに返済すればいいんですか?

ほんださん返済期間や方法は保険会社によって異なります。一括返済だけでなく、分割返済も可能な場合が多いです。返済期間が長くなると利息負担も増えるので、無理のない返済計画を立てましょう。

保険契約そのものを見直したい場合の制度

契約転換制度:既存の保険を下取りに新しい保険へ転換する方法

保険契約の見直しとして、保険そのものを見直したい場合は、契約転換制度があります。

これは、現在加入している保険を解約し、その解約返戻金を使って、同じ保険会社で新しい保険に加入する制度です。

新しい保険に加入するのと同じなので、告知や医師の診査が必要になります。

保険料も再計算されます。

転換前の契約は消滅します。

契約転換時の注意点:告知や医師の診査が必要

契約転換制度を利用する際には、新しい保険に加入するのと同じように、告知や医師の診査が必要になります。

これは、保険会社があなたの現在の健康状態やリスクを正しく評価するために必要な手続きです。

告知の内容によっては、保険料が変わったり、加入できない場合もありますので、正確に告知することが重要です。

契約転換って、どんな時に利用するのがいいんでしょうか?

ほんださん結婚や出産、転職など、ライフステージが変化した時や、保障内容に不満がある時などに検討してみましょう。FPに相談することで、最適な保険プランを提案してもらえます。

保険契約見直しのポイントまとめ

今回は、保険契約の見直しについて解説しました。

猶予期間、自動貸付制度、契約者貸付制度、払済保険、延長保険、契約転換制度など、様々な制度があります。

これらの制度を理解し、自分のライフステージやニーズに合った保険選びをすることが大切です。

定期的に保険を見直すことで、最適な保障を維持しましょう。

FP2級試験でも重要なテーマですので、しっかり復習しておきましょう!。

保険の見直し、難しそうと思っていたけど、少しわかってきました!

ほんださん素晴らしい!理解が進んでいるようで嬉しいです。保険は人生における大切な備えです。しっかり学んで、自分にぴったりの保険を選んでくださいね。応援しています!