24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

生命保険って、いざ入ろうとすると、手続きが複雑で何から始めたらいいのかわからない…そんな風に感じたことはありませんか?

特に、告知義務や責任開始日など、重要なポイントはきちんと理解しておかないと、後々トラブルになる可能性もあります。

そこで今回は、生命保険加入時の手続きをFP講師の私が、FP2級の試験対策も意識しながら、わかりやすく解説していきます!

生命保険の勉強を始めたばかりで、専門用語が多くて難しく感じています。特に告知義務ってどこまで伝えればいいのか不安です…

ほんださん

ほんださん確かに、最初は難しく感じるかもしれませんね。でも、一つずつ丁寧に見ていけば大丈夫です!一緒に頑張りましょう!

生命保険の告知義務:正しい理解と重要性(FP2級対策)

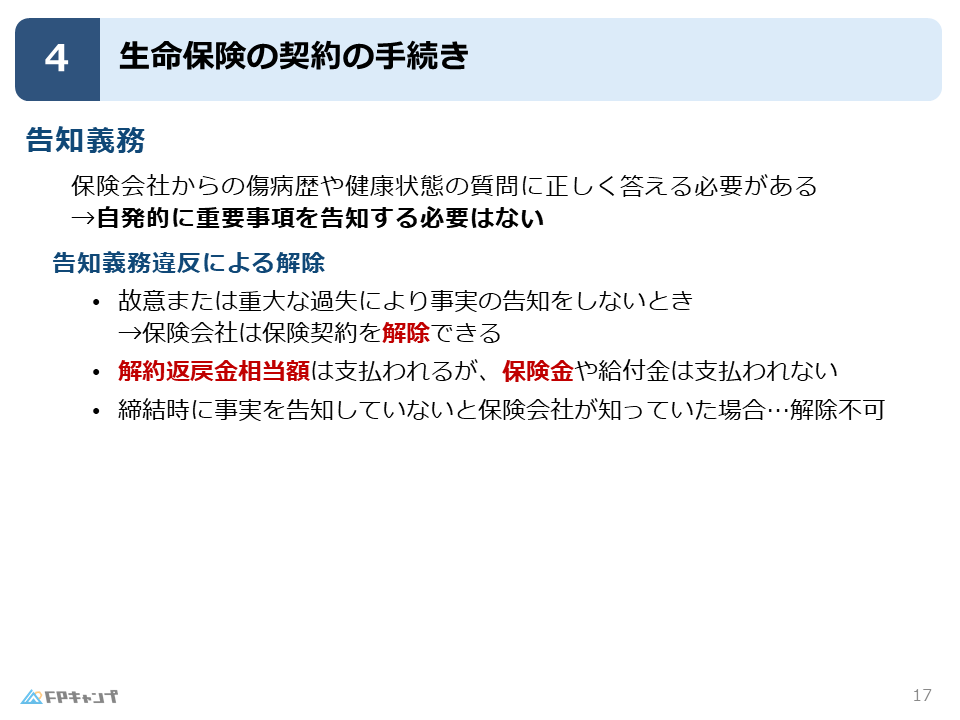

告知義務とは? 正しく伝えるべき情報の範囲

告知義務とは、生命保険に加入する際、保険会社から質問された健康状態などについて、正しく答える義務のことです。

「今まで病気していませんか?」「現在、薬を服用中ですか?」といった質問に、正直に答える必要があります。

この告知義務、実は聞かれたことにだけ答えれば良いんです。

自発的に、聞かれてもいないことを伝える必要はありません。

聞かれていない情報は告知不要!自発的な告知は不要

例えば、「週に8回お酒を飲んでます…」「血糖値が高くて…」といった情報は、聞かれていない限り、伝える必要はありません。

聞かれていない情報をわざわざ伝える必要はないのでご安心ください。

告知義務違反:契約解除と保険金不払い

告知義務に違反すると、どうなるのでしょうか?

故意または重大な過失によって告知義務違反があった場合、保険会社は保険契約を解除することができます。

つまり、保険契約が無効になってしまうのです。

契約が解除されると、万が一、保険事故が発生しても、保険金は支払われません。

これは、保険会社に保険金を支払う義務がなくなってしまうからです。

ただし、解約返戻金相当額は戻ってきます。

解約返戻金とは、解約した場合に返ってくるお金のことです。

保険会社は預かっていたお金を返還する義務があるため、これは支払われます。

保険会社が事実を知っていた場合の例外

ただし、保険会社が告知義務違反の事実を既に知っていた場合は、契約を解除することはできません。

保険会社が事実を知りながら契約を締結したということは、告知義務違反を容認したとみなされるからです。

告知義務は、聞かれたことに対して正しく答えることが重要です。

告知義務違反で契約が解除されると、保険金がもらえないのは怖いですね…

ほんださんそうですね。だからこそ、保険会社の質問には正確に答えることが大切です。不安な点があれば、遠慮なく質問してくださいね。

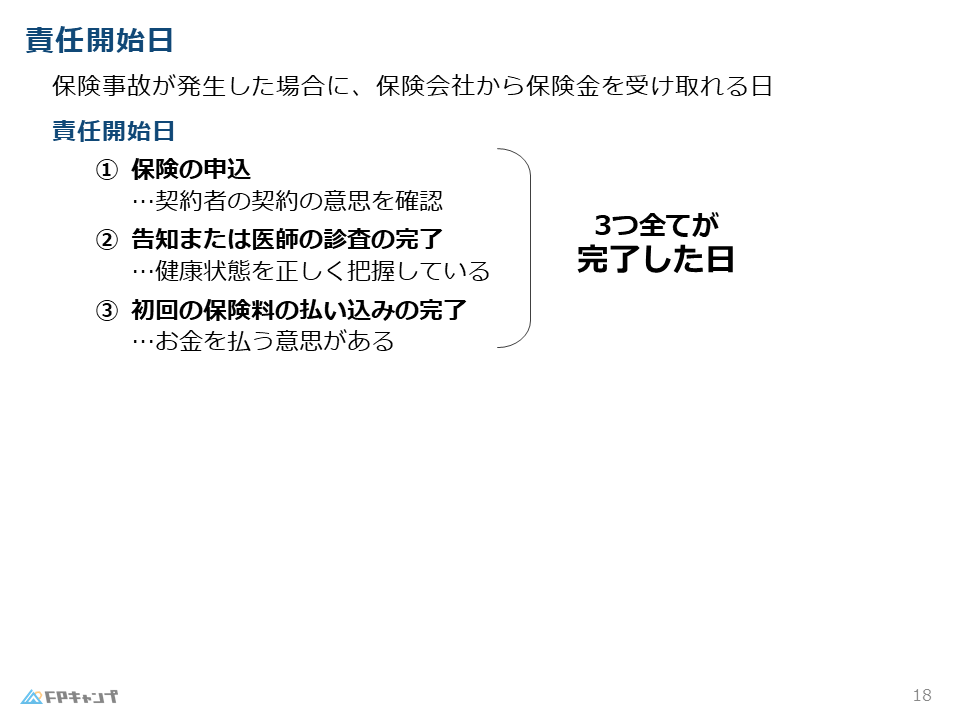

生命保険の責任開始日:保険金が支払われるタイミング

責任開始日の定義:3つの条件

生命保険に契約したからといって、すぐに保険金が支払われるわけではありません。

責任開始日以降に発生した保険事故に対して、保険金が支払われます。

責任開始日とは、以下の3つの条件がすべて満たされた日のことを指します。

- 保険の申し込み

- 告知、医師の診査

- 初回の保険料の払い込み

保険金請求の前に確認すべきポイント

保険金請求の前に、責任開始日がいつなのかを確認しておくことが重要です。

これらの3つの条件が揃っていないと、保険契約は成立しません。

申し込み、健康状態の告知、保険料の支払いは、生命保険契約を成立させるための重要な要素です。

申し込み、告知・診査、保険料払込:3つの条件を満たす重要性

これらの条件がなぜ必要なのか、考えてみましょう。

まず、申し込みをしなければ、保険会社との契約は始まりません。

次に、健康状態の告知は、保険料を算定する上で非常に重要です。

そして、保険料を支払わなければ、保険会社は保険金を支払う財源を確保できません。

つまり、「意思(申し込み)」「健康(告知・診査)」「お金(保険料払込)」の3つが揃って初めて、生命保険契約が成立するのです。

| 条件 | 説明 |

|---|---|

| 申し込み | 保険契約を結ぶ意思表示 |

| 告知・診査 | 健康状態を保険会社に伝える |

| 保険料払込 | 保険料を支払うことで契約が有効になる |

責任開始日の3つの条件、よく理解できました!

ほんださん素晴らしいですね!試験でもよく出題されるポイントなので、しっかり覚えておきましょう!

生命保険契約における3つの重要ポイント:意思・健康・お金

保険契約の成立要件:意思表示

保険契約を結ぶためには、まず申し込みという形で意思表示をする必要があります。

これは、保険に加入したいというあなたの意思を保険会社に伝える重要な手続きです。

健康状態の告知:保険料算定の基礎

健康状態の告知は、保険料を算定する基礎となります。

保険会社は、あなたの健康状態に基づいて、適切な保険料を決定します。

正確な告知は、あなたにとって最適な保険プランを選択するためにも重要です。

保険料の支払:契約成立の必須条件

保険料の支払は、保険契約を成立させるための必須条件です。

保険料を支払うことで、初めて保険会社との契約が有効になり、保障が開始されます。

3つのポイント、改めて整理できて良かったです!

ほんださんこの3つをしっかり押さえれば、生命保険の契約手続きもスムーズに進められますよ!

まとめ:生命保険の基礎と契約手続きの必須知識(FP2級)

生命保険の告知義務と責任開始日の重要性

生命保険に加入する際には、告知義務と責任開始日を正しく理解することが非常に重要です。

告知義務違反は契約解除につながる可能性があり、責任開始日を知らないと、保険金が支払われないケースも出てきます。

これらの知識は、FP2級試験でも頻出ですので、しっかりと理解しておきましょう。

契約手続きにおける3つの重要ポイント:意思・健康・お金

生命保険の契約手続きには、「意思(申し込み)」「健康(告知・診査)」「お金(保険料払込)」の3つの重要なポイントがあります。

これらの要素が揃って初めて、生命保険契約が成立し、保障が開始されます。

これらのポイントを理解することで、生命保険契約をスムーズに進めることができます。

生命保険契約をスムーズに進めるための基礎知識

生命保険は、人生における様々なリスクから私たちを守ってくれる大切なものです。

契約手続きを正しく理解し、スムーズに加入することで、安心して生活を送ることができます。

今回学んだ知識を活かして、自分にぴったりの生命保険を選んでいきましょう。

生命保険の契約手続きについて、全体像がつかめました!これで試験にも自信を持って臨めそうです!

ほんださん素晴らしい!疑問点を解消して、自信を持って試験に臨んでくださいね!応援しています!