24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

生命保険に入りたいけれど、保険料ってどうやって決まっているのかよくわからない…。

複雑そうで難しそうだし、保険会社に言われるがままになってしまうのも不安…。

そんな風に思っていらっしゃる方も多いのではないでしょうか?

FP試験でも保険料の計算って出るんですよね?計算問題、苦手なんです…

ほんださん

ほんださん計算問題は確かに大変ですが、仕組みを理解すれば怖くありませんよ!一緒に頑張りましょう!

生命保険の保険料はどうやって決まる? FP2級試験対策にも!

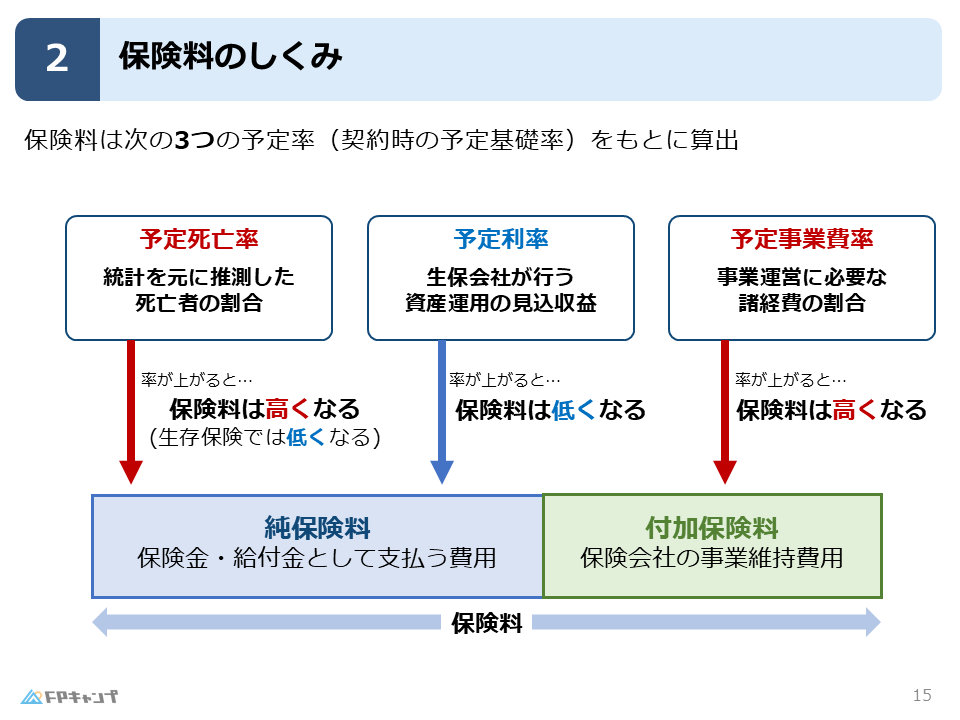

生命保険の保険料は、決して適当に決めているわけではなく、ちゃんとした根拠に基づいて算出されています。

高度な計算に基づいており、その中心となるのは3つの予定率です。

予定死亡率、予定利率、そして予定事業費率。

この3つが保険料を決定づける重要な要素なのです。

3つの予定率…名前からして難しそうですね…

ほんださん一つずつ丁寧に解説していきますのでご安心ください!

予定死亡率:年齢と保険料の関係

まず、予定死亡率とは、統計データに基づいて推測された、ある年齢層における死亡者の割合のことです。

例えば、20代や30代で亡くなる方の割合は統計的に少ないですが、80代、90代になるとその割合は高くなります。

過去の統計データから、年齢ごとにどのくらいの割合で人が亡くなるのかを推測し、それを死亡率として用いるのです。

この予定死亡率が高ければ、保険金を支払う機会も多くなるため、必然的により多くの保険料を集める必要が出てきます。

生命保険の基礎となる部分ですので、しっかり理解しておきましょう。

死亡率上昇で保険料はどう変わる?

予定死亡率が上がると、それに比例して保険料も高くなります。

例えば、もし未知のウイルスが蔓延し、50代や60代の致死率が急激に上昇した場合、保険会社はより多くの保険金を支払う必要が出てきます。

そのため、事業を維持するために必要な保険料も増加するのです。

個人年金保険の場合の例外

ただし、個人年金保険のように、被保険者が生存している場合に年金として給付金が支払われるタイプの保険は例外です。

この場合、被保険者が早く亡くなると、保険会社は給付金を支払う期間が短くなるため、予定死亡率が高くなると、逆に保険料は安くなります。

保険料のしくみは、保険の種類によっても異なるため、注意が必要です。

個人年金保険の場合は逆になるんですね!混乱しそうです…

ほんださん保険の種類によって異なるという点を覚えておけば大丈夫です!

予定利率:運用益が保険料に与える影響

次に、予定利率について説明します。

保険会社は集めた保険料をただ保管しているのではなく、運用して利益を得ています。

生命保険会社にとって、この運用益は非常に重要な収入源となっています。

予定利率とは、この資産運用によって得られる利回りのことです。

予定利率が高ければ、少ない保険料でも運用益によって十分な資金を確保できるため、結果的に保険料は安くなります。

逆に、予定利率が低ければ、必要な資金を確保するためにより多くの保険料を集める必要が出てきます。

高利率で保険料が安くなる理由

予定利率が高いということは、集めた保険料が効率的に運用され、大きな利益を生み出していることを意味します。

そのため、保険金支払いに必要な資金を確保するために、加入者から多くの保険料を集める必要がなくなります。

結果として、保険料は安くなるのです。

運用ってそんなに大事なんですね!

ほんださん保険料のしくみを理解する上で、運用の存在は欠かせません!

予定事業費率:保険会社の経費と保険料

最後に、予定事業費率です。

これは、保険会社が事業を運営していく上で必要な経費の割合のことです。

人件費やシステムの維持費など、様々な経費が含まれます。

この予定事業費率が高ければ、当然、保険料も高くなります。

逆に、予定事業費率が低ければ、保険料も抑えることができます。

事業費率上昇で保険料はどうなる?

予定事業費率が上がると、保険会社が事業運営に必要とする資金が増加するため、その分を保険料で賄う必要があります。結果として、保険料は高くなるのです。

経費も保険料に影響するんですね…。

ほんださん保険料は様々な要素が複雑に絡み合って決まるんですよ。

生命保険料の内訳:純保険料と付加保険料

生命保険の保険料は、純保険料と付加保険料の2つに分けられます。

純保険料は、保険金や給付金を支払うために必要な保険料のことです。

いわば、保険の本体部分にかかる費用です。

一方、付加保険料は、保険会社が事業を運営するために必要な経費を賄うための保険料です。

人件費やシステム維持費などが含まれます。

純保険料とは?

純保険料は、被保険者が亡くなった場合などに支払われる保険金や給付金の原資となる部分です。

生命保険の本来の目的である保障のために使われる保険料と言えるでしょう。

付加保険料とは?

付加保険料は、保険会社が事業を運営するために必要な経費を賄うための保険料です。

人件費やシステムの維持費、広告宣伝費など、様々な経費が含まれます。

保険会社が健全に事業を運営していくために必要な費用と言えるでしょう。

純保険料と付加保険料…名前は似ていますが、役割は全く違うんですね!

ほんださんその通りです!しっかり区別しておきましょう!

3つの予定率の変化が保険料に与える影響

3つの予定率がどのように保険料に影響するのか、具体的な例を挙げて見ていきましょう。

| 予定率 | 変化 | 保険料への影響 |

|---|---|---|

| 予定死亡率 | 上昇 | 高くなる(生存保険は低くなる) |

| 予定利率 | 上昇 | 安くなる |

| 予定事業費率 | 上昇 | 高くなる |

予定死亡率上昇の影響

予定死亡率が上昇すると、保険会社はより多くの保険金を支払う必要が生じるため、保険料は高くなります。

未知の病気の流行など、社会情勢の変化によって死亡率が変動する可能性があることを理解しておくことが重要です。

予定利率上昇の影響

予定利率が上昇すると、保険会社は運用益によってより多くの資金を確保できるため、保険料は安くなります。

市場の動向によって利率は変動するため、将来の保険料にも影響を与える可能性があります。

予定事業費率上昇の影響

予定事業費率が上昇すると、保険会社は事業運営に必要とする資金が増加するため、保険料は高くなります。

保険会社の経営状況も保険料に影響を与えることを理解しておく必要があります。

表にまとめられていて、とても分かりやすいです!

ほんださん理解の助けになれば幸いです!

まとめ:生命保険の基礎と保険料のしくみを理解する

生命保険の保険料は、予定死亡率、予定利率、予定事業費率という3つの要素によって決まります。

これらの要素は相互に関連しており、社会情勢や市場環境の変化によって常に変動する可能性があります。

また、保険料は純保険料と付加保険料に分けられ、それぞれが異なる役割を担っています。

これらのしくみを理解することは、自分に最適な生命保険を選ぶ上で非常に重要です。

FP2級試験対策としても、これらの知識は必須となりますので、しっかりと理解しておきましょう。

予定死亡率、予定利率、予定事業費率の関係性

これら3つの予定率は、保険料を算出する上で非常に重要な要素です。

それぞれの率がどのように変化するかによって、保険料も変動します。

純保険料と付加保険料の違い

純保険料は保険金や給付金の支払いに充てられるのに対し、付加保険料は保険会社の事業運営費に充てられます。

両者の違いを理解しておくことは、保険料のしくみを理解する上で重要です。

FP2級試験対策としての重要ポイント

FP2級試験では、保険料のしくみに関する問題が出題される可能性があります。

3つの予定率や純保険料と付加保険料の違いなど、重要なポイントをしっかりと押さえておきましょう。

保険料の仕組み、だいぶ理解できました!FP試験、頑張ります!

ほんださん理解が進んだようで良かったです!合格に向けて、一緒に頑張りましょう!