24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

会社で加入できる生命保険って、種類が多くて分かりづらいですよね。

従業員への福利厚生としてどんな保険を導入すれば良いのか、また、個人で住宅ローンを組む際に必要な保険は何なのか、悩んでいる方も多いのではないでしょうか。

今回は、企業・団体単位で加入できる生命保険の種類や特徴、そしてそれらがどのようにリスク管理や福利厚生に役立つのかを分かりやすく解説していきます。

FP試験でも企業・団体向けの保険はよく出題されますよね。種類が多くて混乱してしまうのですが、何か良い覚え方はありますか?

ほんださん

ほんださんそれぞれの保険の目的と保障内容を整理して、比較しながら覚えるのがおすすめです。この講義で一緒に整理していきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

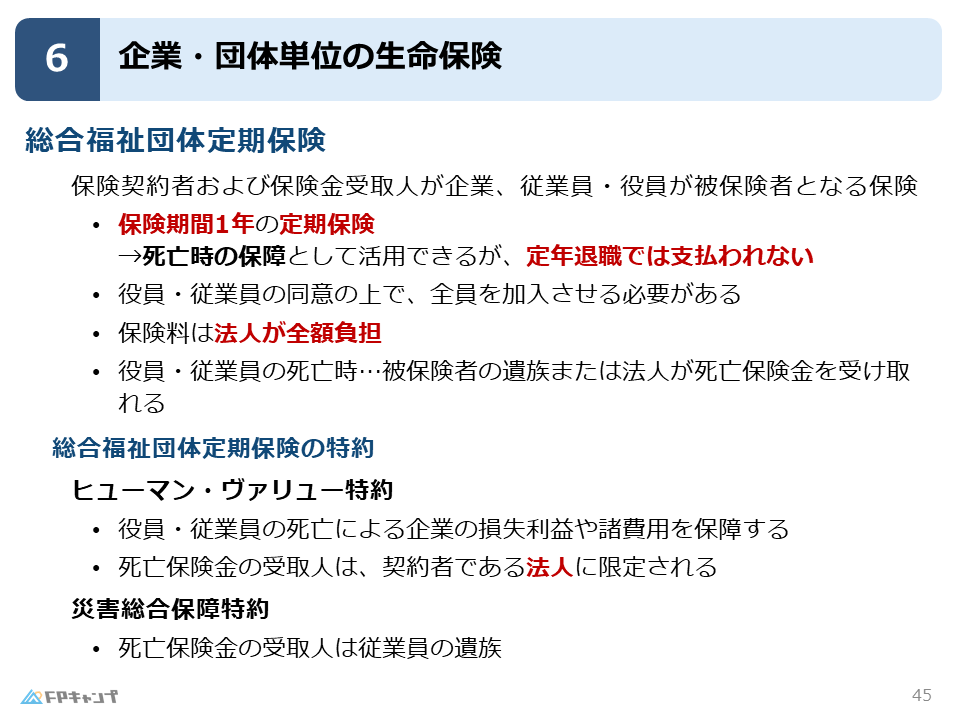

総合福祉団体定期保険で死亡退職金を準備

従業員・役員の死亡退職金原資としての活用事例(FP2級)

総合福祉団体定期保険は、会社が従業員や役員の死亡退職金の原資を準備するための生命保険です。

従業員や役員が会社に在籍中に亡くなった場合に、会社はその遺族に死亡退職金を支払う義務があります。

この死亡退職金の支払いに備えて、会社が保険料を負担し、従業員や役員を被保険者として加入するのが一般的です。

1年更新の定期保険!満期保険金なし!

総合福祉団体定期保険は、1年更新の定期保険です。

1年以上契約を継続することはできず、毎年更新する必要があります。

また、定期保険なので、満期保険金はありません。

つまり、1年以内に被保険者が亡くなった場合にのみ保険金が支払われ、1年を超えて生存している場合は何も支払われません。

そのため、定年退職に備える目的では利用できませんので注意が必要です。

全員加入が必須!保険料は会社負担!

総合福祉団体定期保険は、役員と従業員の同意の上で全員加入させる必要があります。

特定の従業員だけを除外することはできません。

また、保険料は全額法人が負担します。

従業員が保険料を負担することはありません。

この点は、後述する団体定期保険とは異なる点なので、しっかり区別しておきましょう。

ヒューマンバリュー特約で企業損失をカバー

ヒューマンバリュー特約は、従業員の死亡によって会社が被る損失を補償するための特約です。

例えば、優秀な営業担当者が亡くなった場合、その穴を埋めるために新しい人材を採用する費用や、売上の減少による損失が発生する可能性があります。

このような企業の損失利益を保障するのがヒューマンバリュー特約です。

受取人は法人に限定されます。

災害総合補償特約で遺族への上乗せ給付を実現

災害総合補償特約は、従業員が業務中や通勤途中の災害で死亡した場合に、遺族に上乗せして保険金が支払われる特約です。

通常の死亡保険金に加えて、災害による死亡に対してより手厚い保障を提供することができます。

受取人は従業員の遺族となります。

総合福祉団体定期保険と団体定期保険の違いがよく分からなくなってしまうのですが…

ほんださん総合福祉団体定期保険は会社が全員を加入させるもの、団体定期保険は従業員が任意で加入するものです。保険料の負担者も違いますので、そこをポイントに整理してみてくださいね。

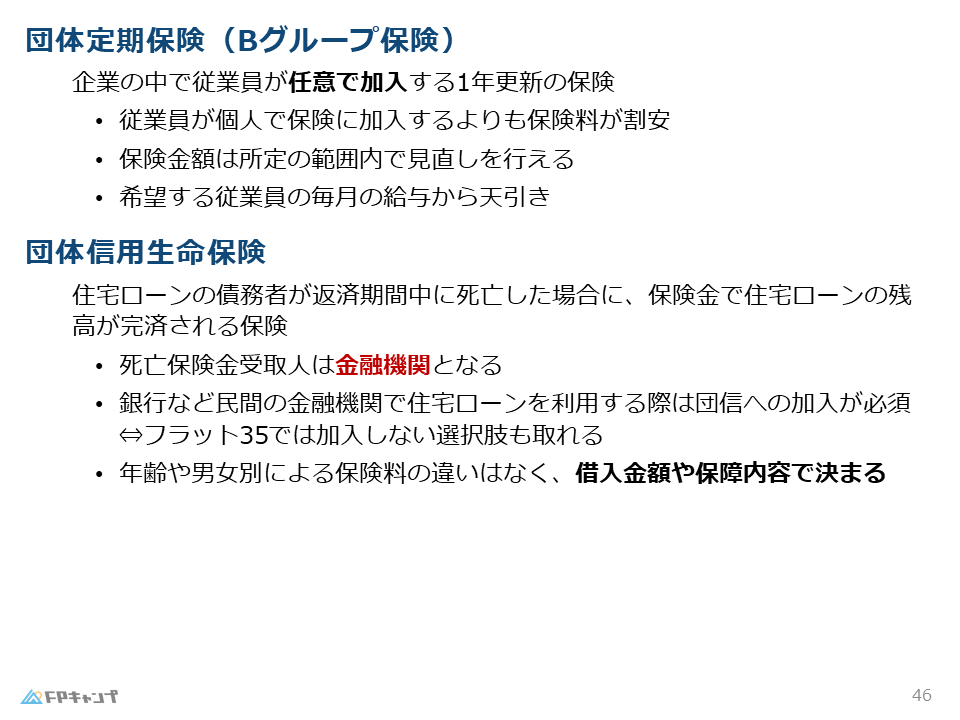

団体定期保険(Bグループ保険)で従業員に福利厚生を

任意加入で低コストな生命保険を実現

団体定期保険(Bグループ保険)は、従業員が任意で加入できる生命保険です。

会社単位でまとめて加入するため、個人で加入するよりも保険料が割安になるというメリットがあります。

これは従業員にとって魅力的な福利厚生となります。

保険金額の見直しで柔軟な保障設計

団体定期保険では、保険金額を所定の範囲内で見直すことができます。

ライフステージの変化に合わせて、必要な保障額を調整できる柔軟性が魅力です。

例えば、結婚や出産などによって必要な保障額が増えた場合は、保険金額を増額することができます。

給与天引きで手軽に加入

団体定期保険の保険料は、給与天引きで支払うことができます。

手続きが簡単で、支払いを忘れにくいというメリットがあります。

Bグループ保険って、Aグループ保険と何が違うんですか?

ほんださんAグループ保険は、先ほど説明した総合福祉団体定期保険のように、会社が全員を強制的に加入させるものです。Bグループ保険は任意加入なので、従業員が自分の意思で加入するかどうかを選択できます。

団体信用生命保険(団信)で住宅ローンを安全に

住宅ローン債務者の死亡時の残債を完済

団体信用生命保険(団信)は、住宅ローンを組む際に加入する生命保険です。

住宅ローンの債務者が返済期間中に死亡または高度障害状態になった場合、残りの住宅ローン残高が保険金で完済されます。

これにより、遺族に住宅ローンの負担を残すことなく、安心して生活を続けることができます。

住宅ローンを組む際にはほぼ必須の保険です。

死亡保険金受取人は金融機関!遺族は受け取らない!

団体信用生命保険の死亡保険金受取人は、住宅ローンを提供した金融機関です。

遺族が直接保険金を受け取るわけではありません。

これは、保険金で住宅ローン残高を直接完済させるためです。

金融機関にとっては、債務者が死亡した場合でも確実にローン残高を回収できるため、リスクヘッジになります。

住宅ローン利用時の加入はほぼ必須!

民間の金融機関で住宅ローンを利用する場合、団体信用生命保険への加入はほぼ必須となっています。

金融機関は、債務者死亡リスクを回避するために団信への加入を条件としている場合がほとんどです。

一部例外もありますが、基本的には加入するものと考えてください。

年齢・性別で保険料は変わらない!保証範囲で変動!

団体信用生命保険の保険料は、年齢や性別によって変わるわけではありません。

保証範囲によって保険料が変動します。

例えば、死亡だけでなく高度障害状態も保障範囲に含める場合、保険料は高くなります。

また、保険料は住宅ローンに組み込まれているケースが一般的です。

団信の保険料って、どうやって決まるんですか?

ほんださん年齢や性別ではなく、保証範囲によって決まります。死亡保障だけでなく、高度障害状態も保障に含めるかなど、オプションによって保険料が変わってきますよ。

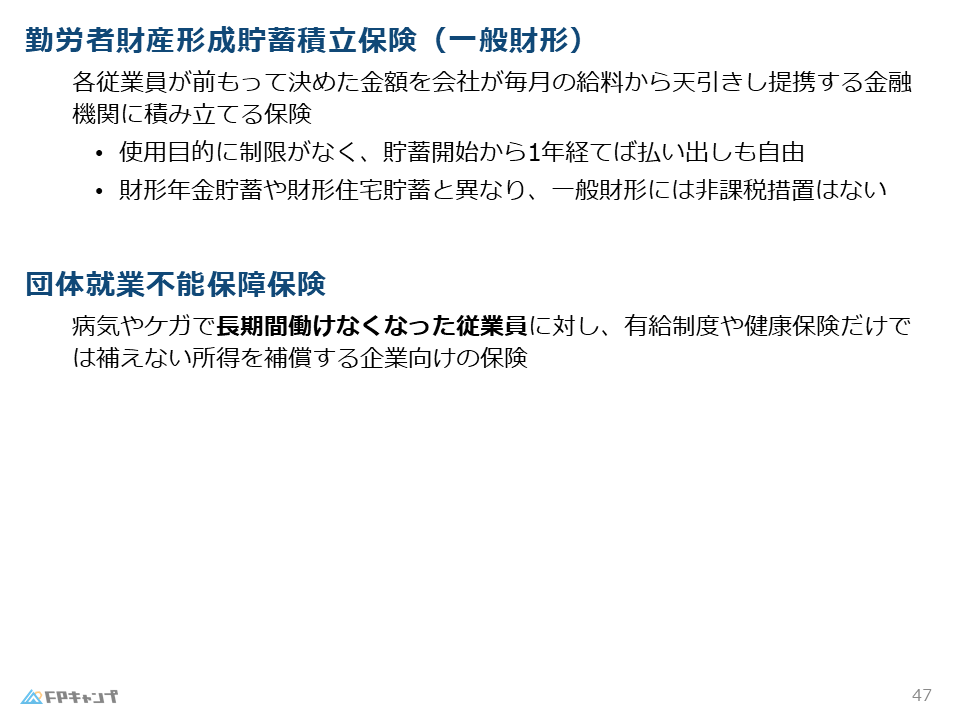

一般財形貯蓄で計画的な資産形成を

企業経由の積立貯蓄で堅実な資産運用

一般財形貯蓄(勤労者財産形成貯蓄積立保険)は、会社経由で積立貯蓄を行う制度です。

厳密には保険ではありませんが、計画的に資産形成を行う上で有効な手段です。

給与から天引きで積み立てられるため、無理なく貯蓄できます。

利使用途に制限なし!非課税措置なし!

一般財形貯蓄は、利使用途に制限がありません。

住宅購入資金、教育資金など、自由に使用することができます。

ただし、非課税措置はありませんので、その点は注意が必要です。

財形貯蓄って、税金面で何かメリットはあるんですか?

ほんださん一般財形貯蓄には非課税措置がないので、税金面でのメリットはありません。目的別に非課税枠が設けられている財形住宅貯蓄や財形年金貯蓄とは異なるので、注意してくださいね。

団体就業不能保障保険で長期休業リスクに備える

病気やケガによる長期休業時の所得補償

団体就業不能保障保険は、病気やケガで長期間働けなくなった従業員に所得を補償する保険です。

労災保険や健康保険ではカバーできない部分を補完する役割を果たします。

企業が従業員のために加入する福利厚生の一環として利用されるケースが増えています。

労災保険・健康保険の不足分をカバー

労災保険や健康保険にも傷病手当金などの制度はありますが、保障額や保障期間に限界があります。

団体就業不能保障保険は、これらの公的保障では不足する部分をカバーし、従業員の生活を支えるセーフティネットとしての役割を果たします。

就業不能保障保険って、個人で加入するものと何が違うのですか?

ほんださん団体就業不能保障保険は、企業が従業員のためにまとめて加入するものです。そのため、個人で加入するよりも保険料が割安になる場合が多いです。また、健康状態によっては個人では加入できない場合でも、団体保険であれば加入できる可能性があります。

まとめ:企業・団体向け生命保険でリスク管理と福利厚生を充実(FP2級)

今回は、企業・団体向け生命保険として、総合福祉団体定期保険、団体定期保険、団体信用生命保険、一般財形貯蓄、団体就業不能保障保険について解説しました。

それぞれの保険は目的や保障内容が異なり、企業のリスク管理や従業員の福利厚生に役立ちます。

FP2級試験でも頻出の内容ですので、それぞれの保険の特徴をしっかり理解しておきましょう。

| 保険種類 | 目的 | 保障内容 | 加入者/被保険者 | 保険料負担 |

|---|---|---|---|---|

| 総合福祉団体定期保険 | 死亡退職金準備 | 死亡保障 | 会社/従業員・役員 | 会社 |

| 団体定期保険 | 福利厚生 | 死亡保障 | 従業員(任意) / 従業員 | 従業員 |

| 団体信用生命保険 | 住宅ローン残高完済 | 死亡・高度障害保障 | 住宅ローン借入者 / 住宅ローン借入者 | 借入者 |

| 一般財形 | 資産形成 | 貯蓄 | 従業員 / 従業員 | 従業員 |

| 団体就業不能保障保険 | 所得補償 | 就業不能保障 | 会社/従業員 | 会社 |

今回の講義で、企業向け保険の種類や特徴がよく理解できました!試験対策にも役立ちそうです。

ほんださん理解が深まって良かったです!試験では、それぞれの保険の目的や特徴、そして誰が保険料を負担するのかなどをしっかり押さえておきましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。