24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、頑張っていますね!

クレジットカードの分野、一見簡単そうに見えて、意外と細かい知識が問われますよね。

特に、リボ払いとかキャッシングのあたり、しっかり理解しておかないと落とし穴にはまりやすいので、要注意です。

この記事では、FP2級試験対策として、クレジットカードの基本から、信用情報との関係、そして様々な支払い方法まで、丁寧に解説していきます。

一緒に合格を目指して、頑張りましょう!

クレジットカードって普段使っているものなのに、FP2級の勉強を始めると知らないことがたくさんあって驚いています。特に、リボ払いの仕組みや信用情報への影響がよくわからないです…。

ほんださん

ほんださんそうですね、クレジットカードは身近なものだからこそ、FP2級の試験では細かい知識まで問われます。リボ払いや信用情報は特に重要なので、しっかり押さえていきましょう!この記事で丁寧に解説するので、一緒に勉強を進めていきましょうね。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

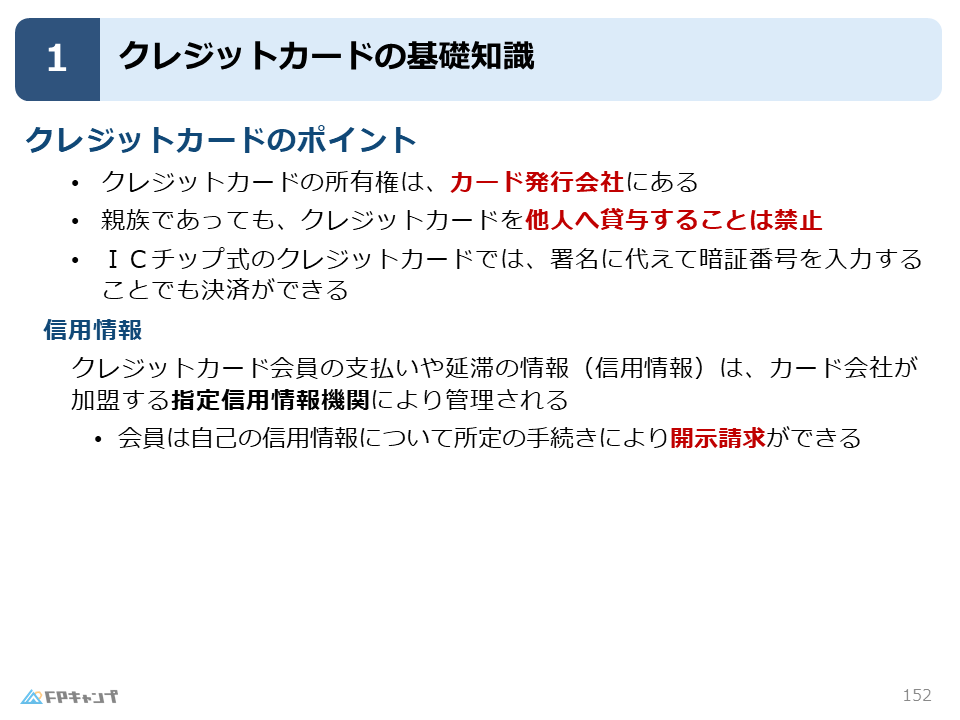

クレジットカードの基本と所有権

クレジットカード、おそらく皆さん毎日使っていると思います。

でも、そのクレジットカード、実は誰のものかご存知ですか?

意外かもしれませんが、クレジットカードの所有権は、私たちではなくカード発行会社にあるんです。

私たちはカード発行会社からカードを借りて使っている状態なんですね。

そして、クレジットカードは名義人本人しか使用できません。

家族であっても、クレジットカードを貸し借りすることは禁止されています。

ICチップ付きのカードの場合、サインの代わりに4桁の暗証番号を入力して使うこともできますね。

クレジットカードの所有権がカード会社にあるって、初めて知りました!なんとなく自分のものだと思っていました…。

ほんださんそうなんです。意外と知らない方が多いポイントです。FP2級の試験でも出題される可能性があるので、しっかり覚えておきましょうね!

クレジットカードと信用情報

クレジットカードの利用履歴は、信用情報として記録されています。

指定信用情報機関(CICなど)が、クレジットカードの利用状況や返済状況などの情報を管理しています。

延滞すると、その情報が信用情報に傷として残ってしまう可能性があります。

信用情報に傷がつくと、お金を借りるのが難しくなるなど、様々な不利益が生じる可能性がありますので注意が必要です。

ご自身の信用情報は、開示請求することで確認することができます。

自分の信用情報がどうなっているのか、一度確認してみるのも良いかもしれませんね。

信用情報は、お金を借りる際に非常に重要な情報です。

クレジットカードを適切に利用し、信用を積み上げていくことが大切です。

信用情報って、なんだか怖いですね…。延滞しないように気をつけないと!

ほんださんそうですね。信用情報は、将来お金を借りる際に大きく影響します。日頃からクレジットカードの利用状況を管理し、延滞しないように注意することが大切です。

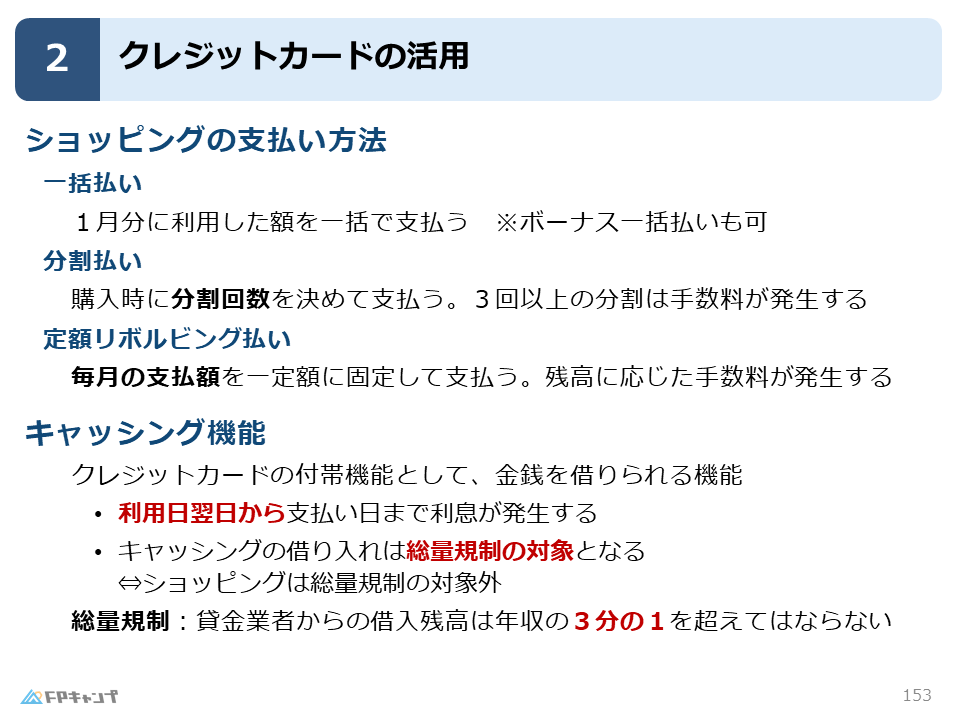

クレジットカードのショッピング機能:賢い支払い方法

クレジットカードのショッピング機能には、主に一括払い、分割払い、リボルビング払いの3つの支払い方法があります。

一括払いは、翌月に利用金額を一括で支払う方法です。

ボーナス一括払いを選択すれば、ボーナス月にまとめて支払うこともできます。

分割払いは、購入金額を分割して支払う方法です。

3回以上の分割払いには、手数料が発生しますので、注意が必要です。

分割回数を多くするほど、手数料の負担も大きくなります。

リボルビング払い(リボ払い)は、毎月の支払額を一定額に固定する方法です。

しかし、残高に応じて手数料が発生するため、支払総額が大きくなる可能性があります。

リボ払いは、利用方法を誤ると借金が膨らんでしまうリスクがあるので、注意が必要です。

| 支払い方法 | 説明 | メリット | デメリット |

|---|---|---|---|

| 一括払い | 翌月に利用金額を一括で支払う | 手数料がかからない | 高額な買い物の場合、家計の負担が大きくなる可能性がある |

| 分割払い | 購入金額を分割して支払う | 高額な買い物でも月々の負担を軽減できる | 3回以上の分割には手数料がかかる |

| リボルビング払い | 毎月の支払額を一定額に固定する | 月々の支払額を一定にできる | 残高に応じて手数料がかかり、支払総額が大きくなる可能性がある |

リボ払いは、月々の支払額が少なくて済むので便利そうですが、手数料の負担が大きくなる可能性があるんですね…。支払方法の選択は慎重にしないと!

ほんださんその通りです!リボ払いは、使い方によっては返済期間が長期化し、結果的に支払総額が大きくなってしまう可能性があります。それぞれの支払い方法のメリット・デメリットを理解し、計画的に利用することが大切です。

キャッシング機能:利用時の注意点と総量規制

クレジットカードには、ショッピング機能に加えて、キャッシング機能も付いています。

キャッシング機能とは、クレジットカードを使って現金を引き出せる機能のことです。

キャッシング機能を利用する際には、利用日の翌日から利息が発生すること、そして総量規制の対象となることに注意が必要です。

総量規制とは、貸金業者からお金を借りる際に、借入総額が年収の3分の1を超えてはいけないという規制のことです。

キャッシングは総量規制の対象となりますが、ショッピング利用は対象外です。

また、住宅ローンなども総量規制の対象外です。

キャッシングは総量規制の対象になるんですね。ショッピングは対象外っていうのは、なぜですか?

ほんださんキャッシングは、お金を借りる行為であるため総量規制の対象となります。一方、ショッピングは商品やサービスを購入するための手段であり、借金とはみなされないため、総量規制の対象外となります。

FP2級対策:クレジットカードに関する重要ポイント

FP2級の試験対策としては、ショッピング枠とキャッシング枠の違い、各種支払方法の特徴と注意点、信用情報と適切なクレジットカードの使い方などを理解しておくことが重要です。

クレジットカードは、FP2級試験で頻出のテーマです。

しっかりと理解しておきましょう。

FP2級の試験で、クレジットカードに関する問題はよく出題されますか?

ほんださんはい、クレジットカードはFP2級の試験で頻出のテーマです。この記事で解説した内容をしっかり復習しておけば、試験対策としてバッチリです!

まとめ:FP2級対策におけるクレジットカードの重要性

この記事では、FP2級試験対策として重要なクレジットカードについて解説しました。

クレジットカードの所有権、信用情報への影響、各種支払い方法のメリット・デメリット、キャッシングと総量規制など、重要なポイントを網羅的に学習できましたね。

これらの知識をしっかりと理解し、FP2級試験合格を目指しましょう!

クレジットカードについて、詳しく学ぶことができました!FP2級の試験対策として、とても役立ちそうです。ありがとうございます!

ほんださんこの記事がFP2級試験の勉強に役立てば嬉しいです!試験本番まで、一緒に頑張りましょう!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。