24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

生命保険…なんとなく大切だってことはわかるけど、実際どんな仕組みなのか、イマイチ理解できていない方も多いのではないでしょうか?特にFP試験の勉強となると、専門用語がたくさん出てきて、頭がこんがらがってしまうこともありますよね。

今回は、そんな生命保険の基礎用語について、わかりやすく解説していきます。

リスク管理の第一歩として、生命保険の基礎を一緒に固めていきましょう!

生命保険って種類も多いし、用語も難しくて、FP試験の勉強でいつもつまずいてしまいます…。特に契約者、被保険者、保険金受取人の違いがこんがらがってしまって…。どうしたら理解できるでしょうか?

ほんださん

ほんださんそうですね、生命保険の用語は確かに最初は難しく感じるかもしれません。でも、一つ一つ丁寧に理解していけば大丈夫です!この講座で一緒に学んでいきましょう!具体的な例を交えて説明しますので、きっと理解が深まるはずです!

生命保険の基礎知識:FP2級試験対策にも役立つ基本用語解説

生命保険とは何か?その役割と重要性

生命保険とは、万が一の際に、ご自身やご家族の生活を守るための備えです。

病気やケガ、死亡など、予期せぬ出来事が起こった場合に、保険金を受け取ることができます。

これにより、生活費や教育費の不足を補ったり、住宅ローンなどの返済をカバーしたりすることができ、生活の安定を維持することができます。

なぜ生命保険が必要なのか?万が一への備え

人生には様々なリスクが潜んでいます。

突然の病気や事故で働けなくなったり、万が一のことがあった場合、残された家族の生活はどうなるでしょうか?生命保険は、こうしたリスクに備えるための重要な手段です。

生命保険に加入することで、経済的な不安を軽減し、安心して生活を送ることができます。

生命保険の必要性はなんとなくわかるんですが、具体的にどんな時に役立つのか、もう少し詳しく教えてほしいです!

ほんださんもちろんです!例えば、大黒柱の方が亡くなった場合、残された家族の生活費やお子さんの教育費などが心配になりますよね。生命保険に加入していれば、死亡保険金を受け取ることができ、これらの費用に充てることができます。また、病気やケガで入院した場合、医療保険で入院費用をカバーすることも可能です。状況に応じて様々な備えができますので、ご自身の状況に合った保険選びが大切です。

生命保険契約の登場人物:契約者、被保険者、保険金受取人の関係性を理解する

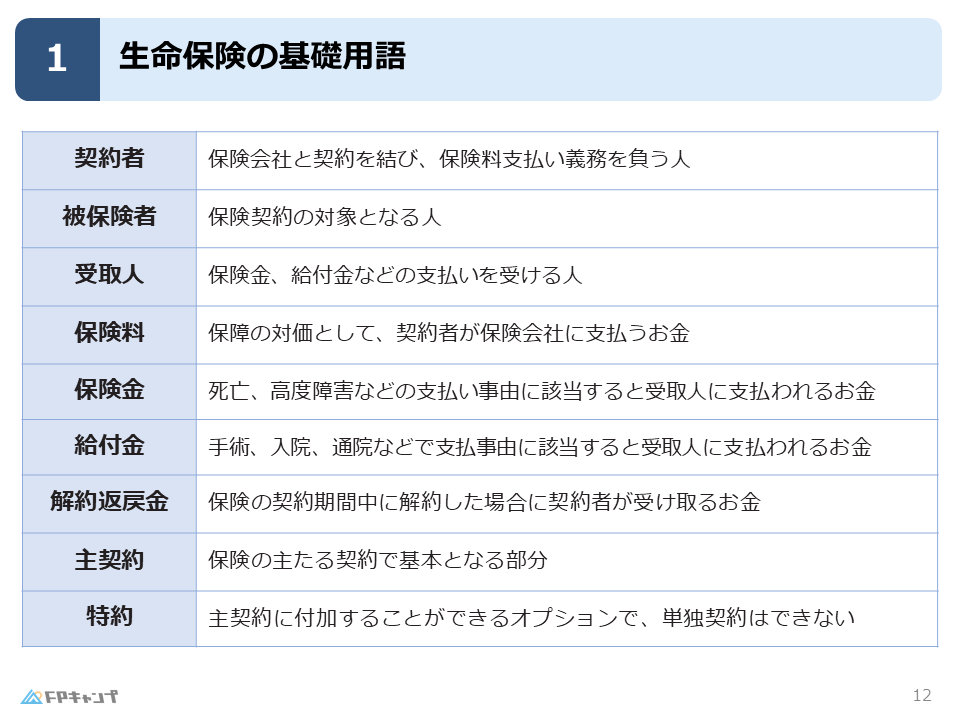

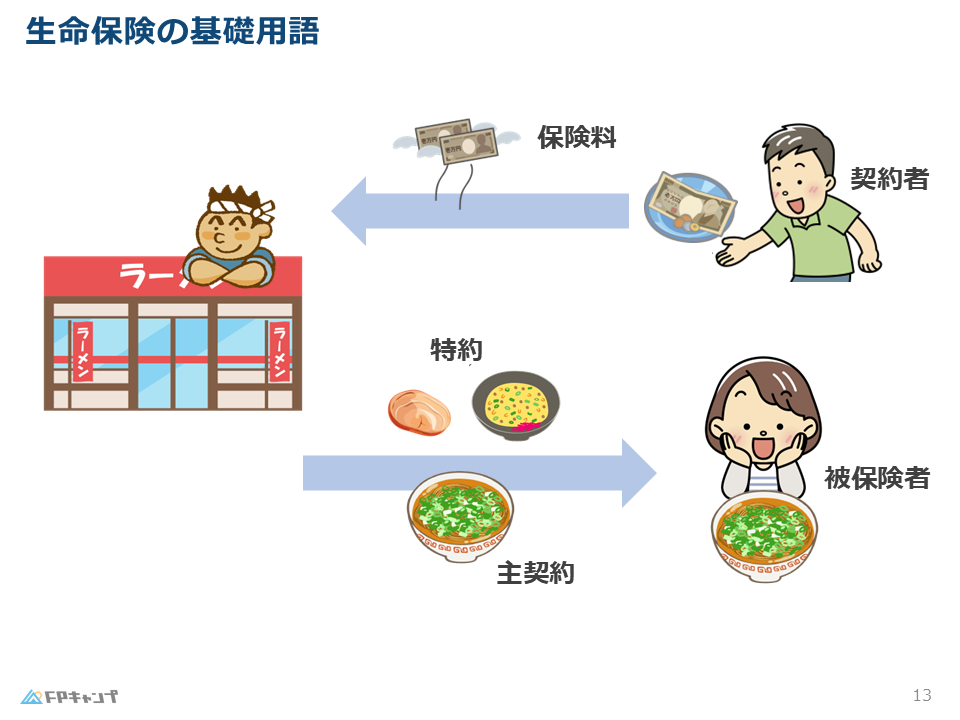

契約者:保険料を支払う人

契約者とは、保険会社と契約を結び、保険料を支払う人のことです。

保険契約に関する権利や義務を負います。

被保険者:保険の対象となる人

被保険者とは、保険の対象となる人のことです。

被保険者に万が一のことが起こった場合、保険金が支払われます。

保険金受取人:保険金を受け取る人

保険金受取人とは、被保険者に万が一のことが起こった場合に、保険金を受け取る人のことです。

契約者、被保険者、保険金受取人の違いがやっと理解できました!ありがとうございます!

ほんださん理解できてよかったです!生命保険の基本的な登場人物ですので、しっかり覚えておきましょうね!

生命保険の仕組み:保険料、保険金、責任準備金の流れを図解で解説

保険料:保険契約のために支払うお金

保険料とは、保険契約を維持するために、契約者が保険会社に支払うお金のことです。

保険料は、被保険者の年齢や性別、保障内容などによって異なります。

保険金:保険事故発生時に支払われるお金

保険金とは、被保険者に保険事故(死亡、病気、ケガなど)が発生した場合に、保険会社から保険金受取人に支払われるお金のことです。

保険金の額は、契約内容によって異なります。

責任準備金:保険会社が積み立てているお金

責任準備金とは、将来の保険金支払いに備えて、保険会社が積み立てているお金のことです。

保険料の一部が責任準備金として積み立てられます。

生命保険の種類:主契約と特約の違いをラーメン屋の例でわかりやすく説明

主契約:保険の基本となる部分

主契約とは、生命保険の基本となる部分です。

ラーメンで例えると、ラーメン自体が主契約に当たります。

定期保険であれば、一定期間内に被保険者が亡くなった場合に保険金が支払われるという基本的な保障が主契約です。

特約:主契約に追加できるオプション

特約とは、主契約に追加できるオプションのようなものです。

ラーメンで例えると、チャーシューや煮卵などのトッピングが特約に当たります。

医療特約やがん特約など、様々な特約があります。

なお、特約単体では契約できません。

チャーシューだけを頼むのはおかしいですよね。

ですので、特約は原則として主契約に付加する形で契約します。

ラーメンの例え、すごくわかりやすいです!主契約と特約の違いが明確になりました!

ほんださん身近な例で考えると理解しやすいですよね!このイメージを忘れずに、試験対策にも役立ててください!

保険事故の発生:保険金支払いの条件と具体例

保険事故とは何か?

保険事故とは、保険金が支払われる条件となる出来事のことです。

生命保険の場合、被保険者の死亡、高度障害状態、病気やケガによる入院などが保険事故に該当します。

契約内容によって、保険事故の範囲は異なります。

具体的な保険事故の例

例えば、被保険者が交通事故で亡くなった場合、死亡が保険事故となり、死亡保険金が支払われます。

また、病気で入院した場合、入院が保険事故となり、入院給付金が支払われます。

保険事故の範囲は契約内容によって異なるため、契約時にしっかりと確認することが重要です。

保険事故の例を挙げていただくと、よりイメージが湧きやすいです!

ほんださん具体的な例で考えることで、より理解が深まりますよね!様々なケースを想定して、保険の必要性を考えてみましょう!

生命保険の基礎用語まとめ:契約者、被保険者、保険金受取人、保険料、保険金、責任準備金、主契約、特約を再確認

生命保険の基礎用語一覧:FP2級試験対策にも役立つ

今回は、生命保険の基礎用語について解説しました。

契約者、被保険者、保険金受取人、保険料、保険金、責任準備金、主契約、特約など、重要な用語を理解することで、生命保険の仕組みを理解する第一歩となります。

FP2級試験対策としても、これらの用語はしっかりと押さえておきましょう。

生命保険は、人生における様々なリスクに備えるための大切な手段です。

ご自身のライフプランに合わせて、最適な生命保険を選び、安心して生活を送れるようにしましょう。

生命保険の基礎用語について、体系的に学ぶことができました!FP試験の勉強にも自信が持てそうです!

ほんださん今回の内容をしっかり復習して、FP試験合格を目指して頑張ってください!応援しています!