24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

お金の将来って、漠然とした不安がありますよね。

結婚、マイホーム購入、子どもの教育費、老後資金…ライフイベントにかかるお金を具体的にイメージするのって難しいです。

でも、キャッシュフロー表を使えば、将来のお金の流れを可視化して、不安を解消できますよ!

この記事では、FP2級受験者の方に向けて、キャッシュフロー表の作成方法や活用方法を分かりやすく解説していきます。

FP2級の勉強をしているのですが、キャッシュフロー表って難しそうで…実際にどうやって作るのか、どんな点に注意すればいいのか知りたいです。

ほんださん

ほんださん大丈夫ですよ!キャッシュフロー表は、一見複雑そうに見えますが、基本的な考え方と作成手順を理解すれば、誰でも簡単に作成できます。この記事で丁寧に解説していきますので、一緒に学んでいきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

キャッシュフロー表で将来のお金の流れを把握しよう(FP解説)

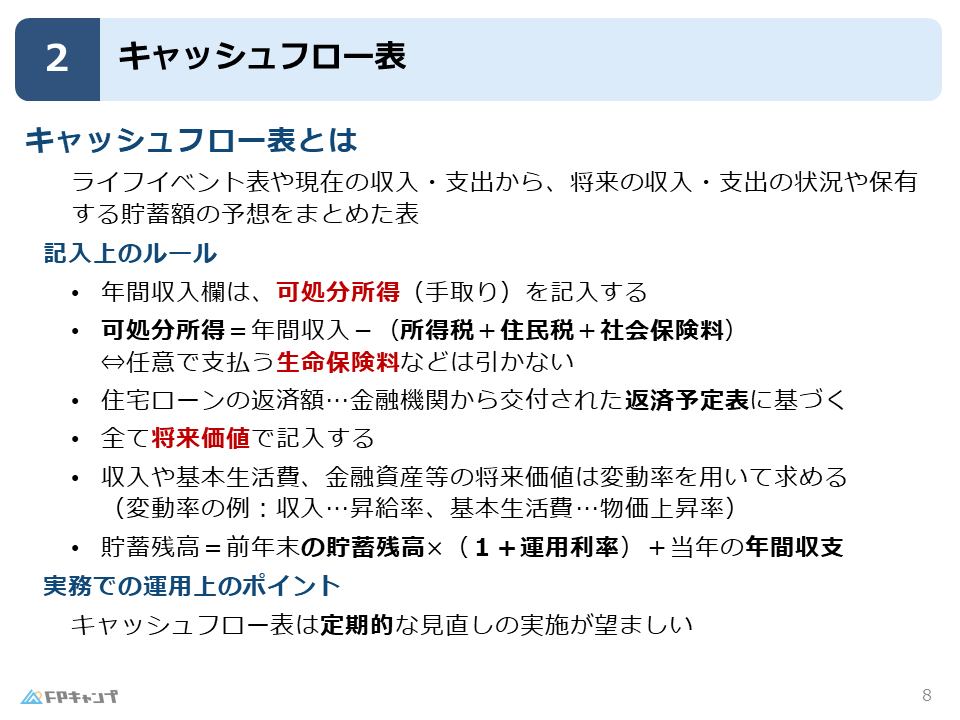

キャッシュフロー表とは、将来の収入や支出を予測し、お金の流れを可視化する表のことです。

家計管理にも役立ちますが、FP(ファイナンシャル・プランナー)の資格試験でも重要なテーマとなっています。

ライフプランニングにおいて、キャッシュフロー表は、ライフイベント表よりも重要です。

なぜなら、具体的な金額に基づいて将来の収支状況を把握できるからです。

キャッシュフロー表とは? FPが教えるお金の管理術

キャッシュフロー表は、いわば家計簿の未来版です。

将来の収入や支出を予測することで、お金がどのように流れていくのかを視覚的に把握できます。

FPの立場からも、お客様のライフプランニングをサポートする上で、非常に重要なツールです。

ライフイベント表より重要なキャッシュフロー表

ライフイベント表は、人生におけるイベント(結婚、出産、住宅購入など)を時系列にまとめた表ですが、キャッシュフロー表は、それらのイベントにかかる費用を具体的に金額で示すことができます。

そのため、より現実的なライフプランニングが可能になります。

企業会計と個人のお金の流れ:キャッシュフロー表とバランスシートの関係

実は、キャッシュフロー表とバランスシートは、もともと企業会計で使われているものです。

企業の決算書と同じように、個人の財務状況を把握するために活用できます。

バランスシートは、ある時点での資産、負債、純資産の状態を示すもので、キャッシュフロー表と合わせて使うことで、より詳細な分析が可能です。

キャッシュフロー表でわかること:将来のお金が足りなくなる? を予測

キャッシュフロー表を作成することで、将来の収入と支出のバランスを予測し、お金が足りなくなる時期や、どの程度の貯蓄が必要なのかを把握することができます。

これにより、事前に対策を立てることが可能になります。

企業会計と同じ考え方なんですね!なんだか難しそうに感じていましたが、少し身近に感じられるようになりました。

ほんださんそうです!企業と同じように、個人でもお金の流れを把握することは大切です。キャッシュフロー表を活用すれば、将来の資金計画を立てることができますよ。

キャッシュフロー表の作成方法:FPが教える実践的な書き方

では、実際にキャッシュフロー表を作成してみましょう。

収入、支出、貯蓄残高などを年ごとに記入していきます。

FP2級試験対策としても、具体的な作成方法を理解しておくことは重要です。

収入の書き方:可処分所得を正しく理解する

収入は、可処分所得で記入します。

可処分所得とは、手取り収入から所得税、住民税、社会保険料を差し引いた金額のことです。

「処分できる所得」と覚えると分かりやすいですね。

生命保険料は、任意で加入するものなので、可処分所得には含めません。

可処分所得とは? FP試験対策にも役立つ所得の考え方

FP試験では、可処分所得の計算問題が出題されることもあります。

所得税、住民税、社会保険料は強制的に徴収されるものなので、可処分所得には含まれません。

この点をしっかり理解しておきましょう。

支出の書き方:住宅ローン返済額の記載方法

住宅ローンの返済額は、金融機関から交付される返済予定表に基づいて記入します。

返済予定表には、年間の返済額が記載されているので、それを参考に記入しましょう。

将来価値で記入する理由:物価上昇や昇給への対応

キャッシュフロー表は、将来価値で記入します。

将来価値とは、将来時点での金額のことです。

物価上昇や昇給を考慮して、将来の収入や支出を予測する必要があります。

現在の金額をそのまま記入してしまうと、将来の収支状況を正しく把握できません。

可処分所得は「自由に使えるお金」という意味ですね!収入は額面ではなく、手取りで考えることが重要なんですね。

ほんださんその通りです!可処分所得を理解することは、キャッシュフロー表を作成する上で非常に重要です。しっかり覚えておきましょうね。

将来価値の計算方法:FPが教える変動率の活用

将来価値を計算するには、変動率を使います。

変動率とは、物価上昇率や昇給率のことです。

これらの変動率を考慮することで、より精度の高いキャッシュフロー表を作成することができます。

FP2級試験でも、変動率を使った計算問題が出題されるので、しっかり理解しておきましょう。

給与や生活費の将来価値を予測する

給与や生活費は、毎年一定の割合で増加または減少すると仮定して、将来価値を計算します。

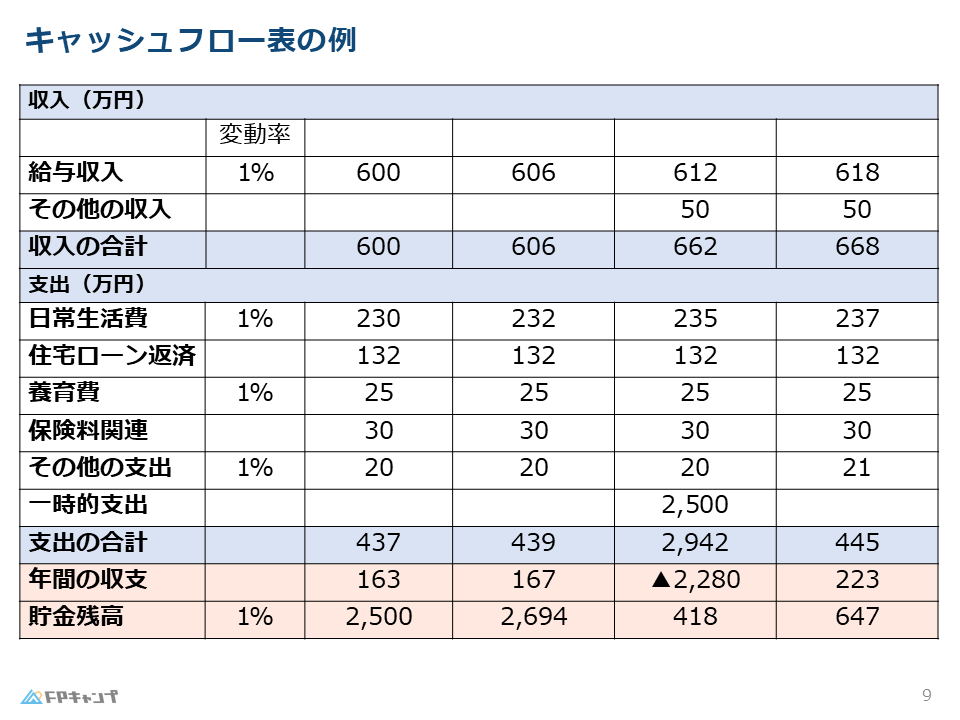

例えば、給与が毎年3%ずつ上昇すると仮定すると、5年後の給与は、現在の給与に1.03を5回かけた金額になります。

貯蓄残高の計算方法:運用利率を考慮した将来予測

貯蓄残高は、前年の貯蓄残高に運用利率をかけた金額に、年間収支を足して計算します。

例えば、前年の貯蓄残高が100万円、運用利率が2%、年間収支が20万円の場合、今年の貯蓄残高は、100万円 × 1.02 + 20万円 = 122万円になります。

FP実技試験対策:計算問題への応用

FP実技試験では、キャッシュフロー表に関する計算問題が出題されます。

変動率や運用利率を考慮した計算が必要になるので、練習問題を解いて慣れておきましょう。

将来価値の計算は、FP試験でも重要なんですね!変動率や運用利率をしっかり理解して、計算問題に備えたいと思います。

ほんださんその通りです!将来価値の計算は、キャッシュフロー表を作成する上で欠かせない要素です。練習問題を繰り返し解いて、確実に得点できるようにしましょう!

キャッシュフロー表作成のポイント:FP実務家のアドバイス

キャッシュフロー表は、一度作成したら終わりではありません。

定期的な見直しが必要です。

ライフイベントや経済状況の変化に合わせて、キャッシュフロー表を更新していくことが大切です。

定期的な見直し、ライフプランの変化への対応を心がけましょう。

定期的な見直しでライフプランの変化に対応

人生では、結婚、出産、住宅購入など、様々なライフイベントが起こります。

これらのイベントによって、収入や支出は大きく変動します。

そのため、キャッシュフロー表は定期的に見直し、ライフプランの変化に対応させる必要があります。

少なくとも年に1回は見直すようにしましょう。

子どもの誕生や大きな買い物など、状況の変化を反映

子どもの誕生や大きな買い物など、予期せぬ出来事が起こることもあります。

これらの出来事も、キャッシュフロー表に反映させる必要があります。

例えば、子どもが生まれた場合は、教育費などの支出が増加します。

大きな買い物をした場合は、支出が増加するだけでなく、貯蓄残高も減少します。

5年前のプランはもう古い? 定期的な見直しの重要性

5年前のキャッシュフロー表は、現在の状況と大きく異なっている可能性があります。

収入や支出、貯蓄残高などが変化しているだけでなく、ライフプラン自体が変わっていることもあります。

そのため、定期的にキャッシュフロー表を見直し、最新の状況に更新することが重要です。

キャッシュフロー表は、一度作って終わりではなく、定期的な見直しが必要なんですね!ライフイベントの変化に合わせて、柔軟に対応していくことが大切なんですね。

ほんださんその通りです!キャッシュフロー表は、あくまで将来の予測なので、状況の変化に合わせて修正していくことが大切です。定期的な見直しを習慣づけて、より精度の高いライフプランニングを目指しましょう!

キャッシュフロー表を活用したライフプランニング事例

では、具体例を見てみましょう。

年収600万円の世帯のキャッシュフロー表を作成してみます。

必要経費、ローン返済などを考慮して、年間収支と貯蓄残高の推移を可視化します。

FP2級試験対策として、具体的な事例を理解しておくことは重要です。

年収600万円世帯のキャッシュフロー表例

| 年度 | 収入(可処分所得) | 支出 | 年間収支 | 貯蓄残高 |

|---|---|---|---|---|

| 1年目 | 480万円 | 360万円 | 120万円 | 120万円 |

| 2年目 | 494万円 | 370万円 | 124万円 | 244万円 |

| 3年目 | 509万円 | 381万円 | 128万円 | 372万円 |

必要経費、ローン返済などを考慮した収支計画

キャッシュフロー表を作成する際には、生活費、住宅ローン返済額、教育費、交際費など、様々な支出項目を考慮する必要があります。

これらの支出項目を漏れなく計上することで、より正確な収支計画を立てることができます。

年間収支と貯蓄残高の推移を可視化

キャッシュフロー表を作成することで、年間収支と貯蓄残高の推移を可視化することができます。

これにより、将来の資金計画を立てる上で、必要な貯蓄額や投資額を把握することができます。

具体的な例を見ると、キャッシュフロー表の使い方がよく分かりました!実際に自分で作ってみようと思います。

ほんださん素晴らしいですね!実際に手を動かして作ってみることで、より理解が深まると思います。頑張ってください!

まとめ:FPが教えるキャッシュフロー表作成の重要ポイント

この記事では、キャッシュフロー表の作成方法や活用方法について解説しました。

キャッシュフロー表は、FP2級試験対策としてだけでなく、将来のライフプランニングにおいても非常に重要なツールです。

可処分所得や将来価値などの重要概念を理解し、定期的な見直しを心がけることで、より効果的に活用することができます。

キャッシュフロー表の重要性がよく分かりました!FP試験の勉強にも、ライフプランニングにも役立てたいと思います。

ほんださんこの記事が、あなたのFP試験合格と、より良いライフプランニングに役立てば幸いです!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。