24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「貯蓄って大切だって言われるけど、具体的にどんな方法があるの?」「銀行預金以外にも、もっと有利な貯蓄方法があるのかな?」そんな疑問をお持ちの方も多いのではないでしょうか。

今回は、FP2級試験にも頻出の貯蓄型金融商品について、種類や特徴を分かりやすく解説していきます。

様々な貯蓄型金融商品を理解することで、ご自身に最適な方法を見つける第一歩を踏み出しましょう!

貯蓄型金融商品って種類が多くて、どれを選べばいいか分かりません…FP2級の試験でも出題されるので、しっかり理解しておきたいです!

ほんださん

ほんださんそうですね、貯蓄型金融商品は種類が多いので、最初は戸惑うかもしれません。でも、一つずつ見ていけば大丈夫です!この講義でしっかり押さえて、試験対策も万全にしましょう!

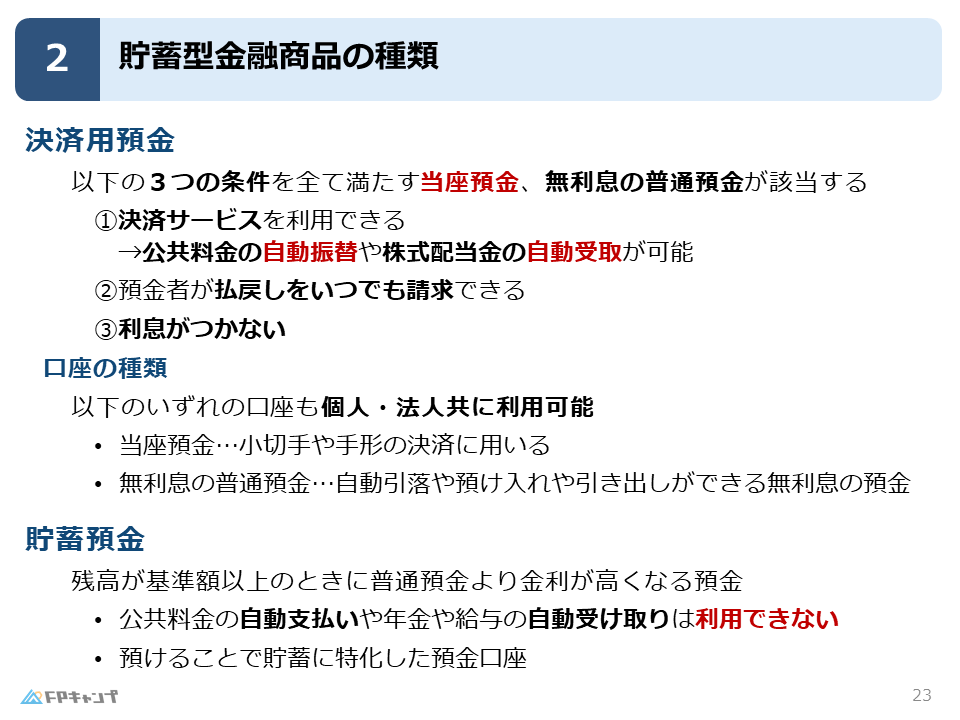

決済用預金:利息なしで決済機能に特化した口座

まず、貯蓄できる商品として決済用預金についてお話しします。

決済用預金とは、以下の3つの条件全てを満たす当座預金や無利息の普通預金のことです。

- 決済サービスを利用できること(公共料金の自動引き落としや給与の振込など)

- 預金者がいつでも払い戻しを請求できること

- 利息が付かないこと

通常の銀行口座でも、上の2つは満たしていることが多いですが、利息が付かないという点が決済用預金の特徴です。

なぜ決済用預金を他の預金と区別するのかというと、後ほど説明する預金保護制度に関わってくるからです。

この定義はしっかり覚えておきましょう。

| 口座の種類 | 個人 | 法人 |

|---|---|---|

| 当座預金 | 〇 | 〇 |

| 無利息普通預金 | 〇 | 〇 |

当座預金は、個人事業主などが小切手や手形の決済に利用することが多いです。

法人の方は必ずどちらかの決済用預金を利用する必要がありますので、覚えておいてくださいね。

決済用預金は利息がつかないなら、あまりメリットがないように感じます…

ほんださん確かに利息はつきませんが、日々の決済に不可欠な口座です。預金保護制度の対象となるなど、重要な役割を担っていますよ。

一般預金:残高に応じて金利がアップする貯蓄預金

次に、一般預金の一つである貯蓄預金について説明します。

貯蓄預金は、残高が一定額(10万円以上、100万円以上など)を超えると、通常の預金よりも高い金利が適用される口座です。

積極的に貯蓄したい方におすすめです。

ただし、公共料金の自動引き落としや給与の自動受け取りには利用できません。

自分で入金する必要がある点に注意しましょう。

決済用預金との違いをしっかり理解しておきましょう。

貯蓄預金は、いくらから金利がアップするんですか?

ほんださん金融機関によって基準額は異なりますが、一般的には10万円以上、あるいは100万円以上といったケースが多いですね。詳しくは各金融機関にお問い合わせください。

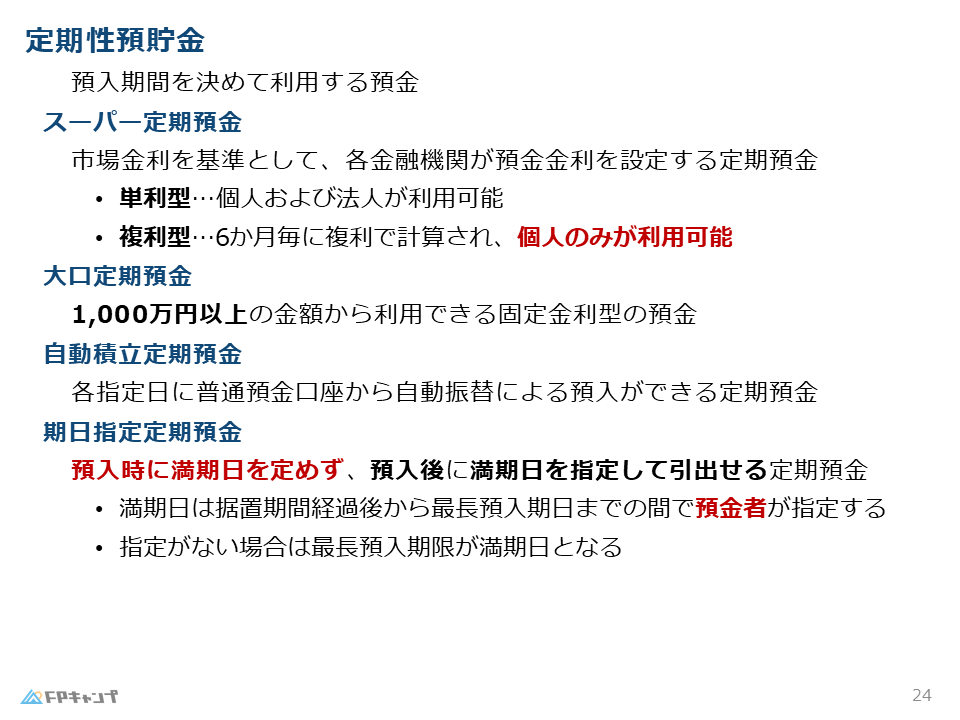

定期性預貯金:期間を定めて預ける預金

定期預金は、一定期間預けることで利息を受け取ることができる貯蓄方法です。

代表的な定期預金であるスーパー定期預金は、各金融機関が市場金利を基準に預金金利を自由に設定しています。

スーパー定期預金には、単利型と複利型の2種類があります。

単利型は一定期間ごとに利息がつくタイプで、個人・法人のどちらも利用できます。

一方、複利型は6ヶ月ごとに利息が元本に組み入れられ、利息にも利息がつくタイプです。

こちらは個人のみが利用できます。

| 種類 | 計算方法 | 個人 | 法人 |

|---|---|---|---|

| 単利型 | 一定期間ごとに利息がつく | 〇 | 〇 |

| 複利型 | 6ヶ月ごとに利息が元本に組み入れられる | 〇 | × |

その他、1,000万円以上から預け入れできる大口定期預金や、普通預金口座から自動的に積立できる自動積立定期預金など、様々な定期預金があります。

定期預金は、途中で解約できないんですよね?

ほんださん原則的には満期日まで解約できませんが、中途解約できる商品もあります。ただし、その場合はペナルティとして利息が少なくなったり、元本割れのリスクが生じる場合があるので注意が必要です。

期日指定定期預金:満期日を自分で決められる柔軟な預金

期日指定定期預金は、預入時に満期日を決めずに、預入後に満期日を指定できるという特徴があります。

据置期間経過後から最長の預入期間までの間で、預金者自身が決めることができます。

通常の定期預金とは異なり、満期日を柔軟に設定できる点が大きなメリットです。

預金者が満期日を決定できるという点をしっかり覚えておきましょう。

期日指定定期預金って、満期日をいつでも変更できるんですか?

ほんださんいいえ、一度満期日を指定したら、原則として変更はできません。据置期間経過後から最長預入期間までの間に、慎重に満期日を設定する必要があります。

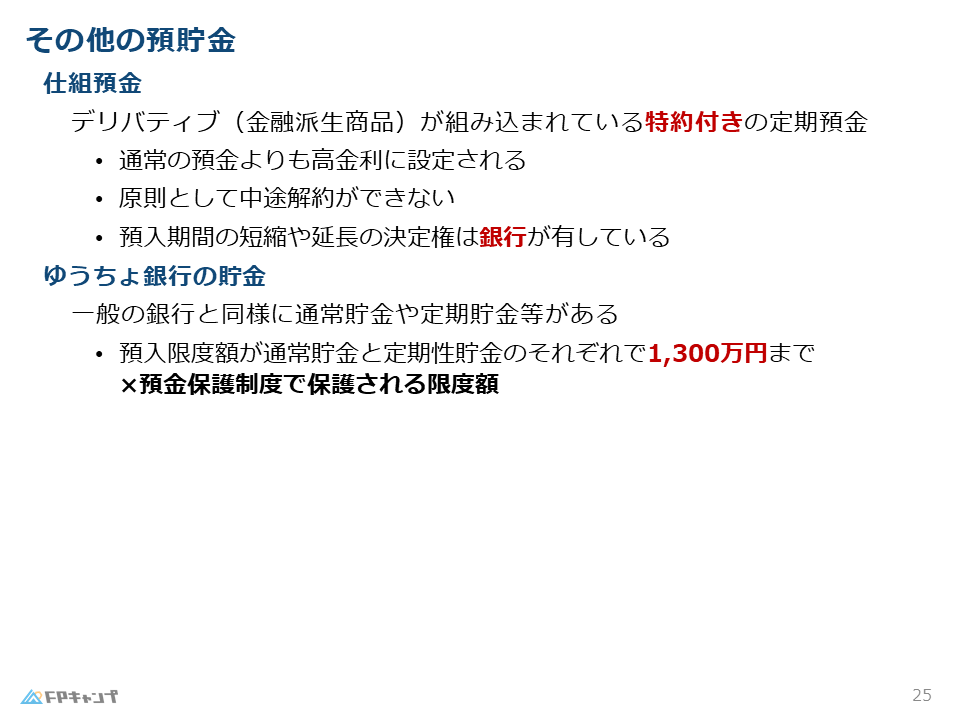

仕組預金:特約付きで高金利を狙う

仕組預金は、デリバティブ(金融派生商品)を組み込んだ特約付きの定期預金です。

通常の預金よりも高い金利が設定されていることが魅力ですが、途中で解約できない、預入期間が短縮・延長される可能性があるなどの制限事項もあります。

高金利を狙う一方で、リスクも伴うことを理解した上で利用しましょう。

仕組預金は、リスクが高いので不安です…

ほんださん確かに、仕組預金は元本割れのリスクも伴います。しかし、リスクを理解した上で、ご自身の投資経験やリスク許容度に応じて選択すれば、有効な貯蓄方法となる可能性もあります。まずは少額から始めてみるのも良いでしょう。

ゆうちょ銀行の貯金:限度額と預金保護制度

ゆうちょ銀行の貯金は、通常の銀行とほぼ同じですが、限度額が異なります。

通常貯金と定期貯金はそれぞれ1,300万円まで、合計で2,600万円まで預け入れることができます。

ただし、預金保護制度の対象となるのは、他の銀行と同様に1,000万円までです。

この点、よく混同されるので注意してください。

ゆうちょ銀行の預金限度額と預金保護の金額が違うのは、なぜですか?

ほんださんゆうちょ銀行は、預入限度額を1,300万円と定めていますが、預金保護制度は、万が一金融機関が破綻した場合に預金者を保護するための制度で、その上限額は1,000万円と定められています。これは、ゆうちょ銀行に限らず、他の金融機関でも同様です。

まとめ:自分に合った貯蓄方法を見つけよう

今回は、様々な貯蓄型金融商品について解説しました。

決済用預金、一般預金、定期預金、仕組預金など、それぞれ特徴が異なります。

ご自身のライフプランやリスク許容度に合わせて、最適な貯蓄方法を選択することが大切です。

今回の内容を参考に、将来に向けて計画的な貯蓄を始めていきましょう。

貯蓄型金融商品の種類を理解することで、自分に合った貯蓄方法を見つけられそうです!FP2級の試験対策にもなりました。ありがとうございます!

ほんださん今回の講義で、貯蓄型金融商品への理解が深まり、試験対策にも役立ったなら嬉しいです!様々な金融商品を理解し、賢く資産運用していくことが大切です。FP2級合格に向けて、一緒に頑張りましょう!