24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「資産運用って難しそう…」「貯蓄型金融商品って何?」「FP2級試験に合格できるか不安…」こんな風に思っていませんか?大丈夫です!この講座では、資産運用の基本である貯蓄型金融商品について、FP2級試験対策も交えながら、分かりやすく解説していきます。

一緒に資産運用の第一歩を踏み出しましょう!

FP2級の試験範囲が広くて、どこから勉強すればいいか悩んでいます…。特に、金融商品に関する知識が不足していると感じています。

ほんださん

ほんださんそうですね、金融商品は種類も多いので、最初は戸惑うかもしれません。でも、焦らず一つずつ理解していけば大丈夫です!この講座で貯蓄型金融商品をしっかりマスターすれば、他の金融商品も理解しやすくなりますよ。

貯蓄型金融商品:資産運用の第一歩

FP2級試験対策:貯蓄型金融商品の基礎知識

今回は数ある金融商品の中でも、貯蓄型金融商品の解説を行っていきます。

株式投資などの難しい話に入る前に、まずは皆さんがよく利用している銀行預金について、その商品性やポイントを理解しておきましょう。

銀行預金にも様々な種類がありますが、今回はFP2級試験でよく出題されるキーワードとひっかけポイントを重点的に説明していきます。

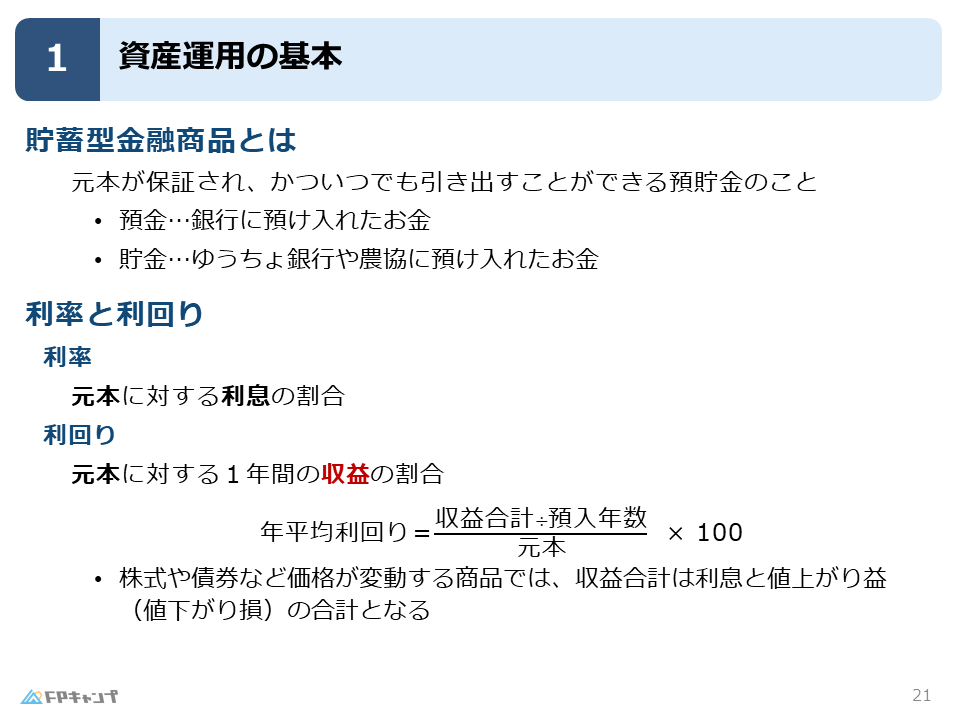

貯蓄型金融商品は、資産運用の基本となります。

元本が保証されていて、なおかつ、いつでも引き出すことができる預貯金のことを指します。

いざという時に使えるお金を確保しておくことは、資産運用の第一歩として非常に重要です。

貯蓄型金融商品は安全だけど、あまりお金が増えないイメージがあります…。

ほんださん確かに、貯蓄型金融商品はローリスク・ローリターンですが、元本保証という大きなメリットがあります。まずは安全に資産を守ることを第一に考え、徐々に投資の幅を広げていくことをおすすめします。

銀行預金と貯金:その違いとは?

意外と知らない預金と貯金の定義

預金とは、銀行に預けているお金のことを指します。

一方、貯金とは、ゆうちょ銀行(昔の郵便局)や農協に預けているお金のことを指します。

言葉の定義は少し異なりますが、FP2級試験においては、預金と貯金を厳密に区別する必要はありません。

試験対策:預金と貯金の使い分け

試験では、「預金」と「貯金」どちらの言葉を使っても問題ありません。

重要なのは、それぞれの金融機関の特性や商品内容を理解することです。

預金と貯金、今まであまり意識していませんでした…。

ほんださん日常生活ではあまり意識しないかもしれませんが、FP試験では基本的な知識として問われる可能性がありますので、しっかりと覚えておきましょう。

元本保証の重要性:資産を守る鉄則

なぜ元本保証が重要なのか?

これから、元本が保証されていない、よりハイリスク・ハイリターンの投資商品についても学んでいきます。

しかし、まずは元本保証されていて、いざという時にいつでも引き出せる貯蓄型金融商品を確保しておくことが大切です。

これが資産運用の基本となります。

いざという時に引き出せる安心感

貯蓄型金融商品は、急な出費や緊急事態に備えて、安心して資金を置いておくことができます。

生活防衛資金を確保しておくことは、資産運用において非常に重要なポイントです。

元本保証の大切さは理解できましたが、具体的にどれくらい貯蓄しておけばいいのでしょうか?

ほんださん生活防衛資金は、一般的に生活費の3~6ヶ月分と言われています。ご自身の生活状況に合わせて、無理のない範囲で貯蓄していくことをおすすめします。

利率と利回り:投資判断の必須知識

利率:元本に対する利息の割合を理解する

利率とは、元本に対する利息の割合のことです。

例えば、銀行預金の利率が0.00001%だとすると、100万円預けても1銭の利息しか付きません。

少ないように感じますが、これが利率の考え方です。

利回り:投資収益率を正しく計算する

一方、利回りとは、元本に対する1年間の収益の割合のことです。

銀行預金の場合は、元本が増えることはないので、利率と利回りはほぼ同じです。

しかし、株式や債券のように価格が変動する商品の場合、収益には利息だけでなく値上がり益も含まれます。

銀行預金の利率と利回り:具体例で学ぶ

例えば、100万円を3年間預けて、利息が1万円、値上がり益が2万円だった場合、年平均利回りは以下のようになります。

(1万円+2万円)÷ 3年 ÷ 100万円 = 0.01 = 1%。

つまり、年平均利回りは1%となります。

このように、利息と値上がり益の合計を、保有年数と元本で割ることで利回りを計算することができます。

利率と利回り、言葉は似ているけど、計算方法が違うんですね…。

ほんださんはい、その通りです。特に、株式や債券などの価格変動のある金融商品では、利回りで収益性を判断することが重要になります。しっかりと理解しておきましょう。

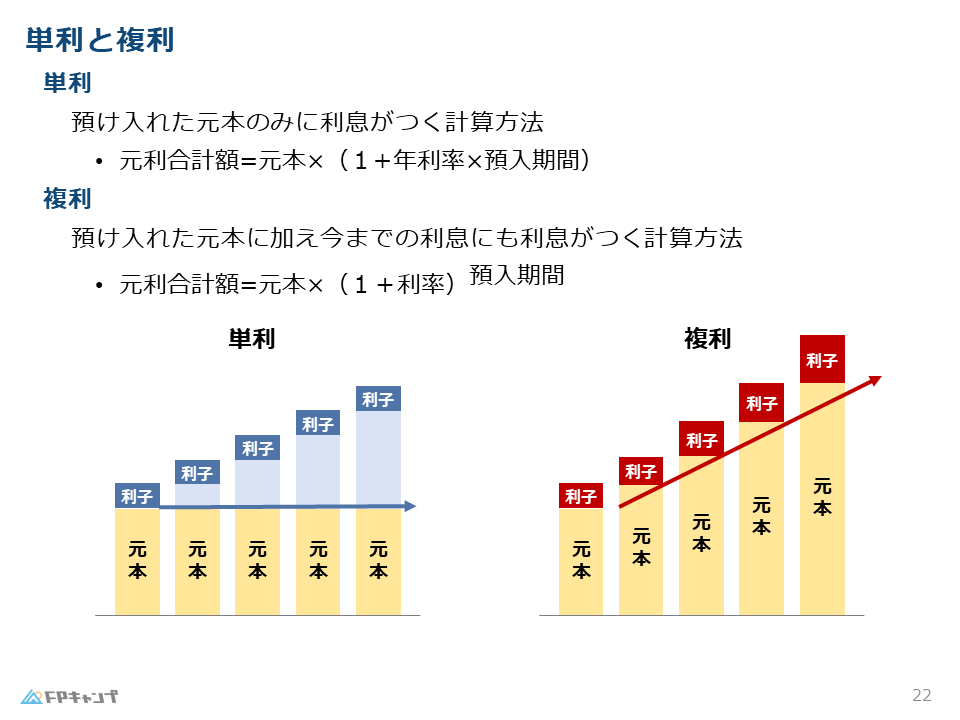

単利と複利:お金を増やす魔法の仕組み

単利:元本にのみ利息が付く計算方法

単利とは、預け入れた元本にのみ利息が付く計算方法です。

例えば、100万円を年利1%で3年間預けた場合、毎年1万円の利息が付きます。

3年後には元本と合わせて103万円になります。

| 年 | 元本 | 利息 | 元利合計 |

|---|---|---|---|

| 1年目 | 100万円 | 1万円 | 101万円 |

| 2年目 | 100万円 | 1万円 | 102万円 |

| 3年目 | 100万円 | 1万円 | 103万円 |

単利の計算式は、以下のようになります。

元利合計額 = 元本 × (1 + 年利率 × 預入期間)

複利:利息にも利息が付く驚きの効果

複利とは、預け入れた元本に加えて、過去の利息にも利息が付く計算方法です。

単利と同じく、100万円を年利1%で3年間預けた場合、1年目は1万円の利息が付きます。

しかし、2年目は101万円に1%の利息が付くため、利息は10,100円になります。

このように、複利では雪だるま式にお金が増えていきます。

| 年 | 元本 | 利息 | 元利合計 |

|---|---|---|---|

| 1年目 | 100万円 | 1万円 | 101万円 |

| 2年目 | 101万円 | 1万100円 | 102万100円 |

| 3年目 | 102万100円 | 1万210円(およそ) | 103万1210円(およそ) |

複利の計算式は、以下のようになります。

元利合計額 = 元本 × (1 + 年利率)^預入期間

複利効果を最大限に活かす方法

複利効果を最大限に活かすためには、長期投資が重要です。

時間を味方につけることで、複利の効果はより大きくなります。

また、複利運用ができる金融商品を選ぶことも大切です。

複利の計算は少し複雑ですが、お金を増やすためには重要なんですね!

ほんださんはい、複利は資産運用において非常に重要な概念です。計算式を覚えるだけでなく、その仕組みを理解することが大切です。FP試験でも頻出ですので、しっかりマスターしておきましょう!

まとめ:貯蓄型金融商品で資産運用の基本をマスター

貯蓄型金融商品と資産運用の基本を再確認

今回は、貯蓄型金融商品を中心に、資産運用の基本について解説しました。

元本保証の重要性、利率と利回りの違い、単利と複利の仕組みなど、FP2級試験にも頻出の重要ポイントを学びました。

これらの知識をしっかり理解することで、今後の資産運用に役立てていきましょう。

FP2級合格に向けての学習ポイント

FP2級試験合格のためには、今回学んだ内容をしっかりと復習し、理解を深めることが大切です。

特に、単利と複利の計算問題は頻出ですので、繰り返し練習しておきましょう。

また、様々な貯蓄型金融商品の特性を理解し、比較検討できるようになることも重要です。

焦らず、一つずつ着実に学習を進めていきましょう。

貯蓄型金融商品について、詳しく学ぶことができました!FP2級試験に向けて、頑張ります!

ほんださん素晴らしいです!この講座で学んだ知識を活かして、FP2級試験合格を目指して頑張ってください!応援しています!