24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

相続税って、高額になりがちで不安ですよね。

特に土地を相続する場合、多額の相続税を支払う必要が出てくるかもしれません。

でも、ご安心ください!

「小規模宅地の特例」を利用すれば、相続税の負担を大幅に軽減できる可能性があります。

この特例は、FP2級試験でも頻出の重要テーマです。

この記事では、小規模宅地の特例について、FP2級試験合格に必要な知識を網羅的に解説します。

3つの特例の種類、評価減の面積と割合、適用要件など、実務に役立つ実践的な知識を身につけて、相続税対策に備えましょう!

相続税の計算って難しそうで、小規模宅地の特例もよくわからないんです…FP2級試験でしっかり理解しておきたいです!

ほんださん

ほんださん大丈夫ですよ!この講座で、小規模宅地の特例を基礎からしっかり解説します。一緒に学んで、FP2級試験合格を目指しましょう!

小規模宅地の特例とは? FP2級試験対策にも必須の基礎知識

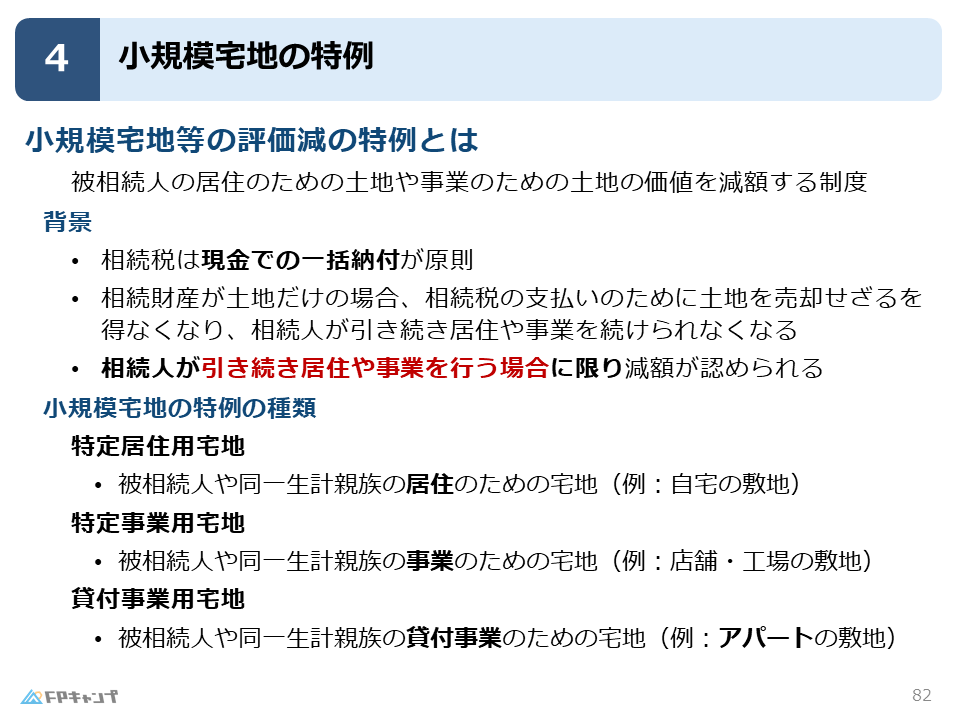

小規模宅地の特例とは、被相続人が居住していた土地や事業用地などを相続した場合に、その土地の評価額を減額することで、相続税の負担を軽減してくれる制度です。

相続税は現金で一括納付が原則ですが、相続財産が土地ばかりで現金が少ない場合、相続税を支払うために土地を売却しなければならないケースも出てきます。

このような事態を防ぎ、相続人が安心して生活や事業を続けられるように設けられたのが、この小規模宅地の特例です。

この特例は、相続税対策において非常に重要な役割を果たします。

特に、都市部のように土地の評価額が高額になりやすい地域では、その効果は絶大です。

FP2級試験でも頻出テーマですので、しっかりと理解しておきましょう。

なるほど、土地を売らずに済むのは助かりますね。でも、どんな場合でも使えるんですか?

ほんださんいい質問ですね!実は、誰でも使えるわけではなく、適用要件があります。次のセクションで詳しく説明していきますね。

小規模宅地の特例が生まれた背景:相続税納税の現実的な問題

相続税は、原則として現金で一括納付しなければなりません。

もし相続財産が土地しかなく、現金が手元にない場合はどうでしょうか?

高額な相続税を支払うために、やむを得ず土地を売却しなければならないかもしれません。

特に、都心部など土地の価格が高い地域では、この問題は深刻です。

自宅を売却せざるを得ない状況に陥ってしまう可能性もあるのです。

このような事態を避けるために、小規模宅地の特例が設けられました。

この特例を利用することで、土地の評価額が減額され、相続税の負担を軽減できるため、土地を売却せずに済むケースが増えるのです。

土地を売らずに済むのは本当に助かります!この特例、もっと早く知りたかったです。

ほんださん相続税対策は早いに越したことはありません。この機会にしっかり学んで、将来に備えましょう!

小規模宅地の特例の種類:3つの特例を徹底比較!

小規模宅地の特例には、大きく分けて以下の3つの種類があります。

特定居住用宅地:マイホームを守るための特例!

被相続人が居住していた自宅の土地が対象です。

例えば、おじいちゃんが住んでいた家を相続する場合などに適用されます。

特定居住用宅地は、家族の生活基盤を守るための重要な特例です。

特定事業用宅地:事業継続を支える特例!

被相続人が事業のために使っていた土地が対象です。

店舗や工場の敷地などが該当します。

事業承継を円滑に進めるために重要な役割を果たします。

後継者が事業をスムーズに引き継げるよう、相続税負担を軽減する効果があります。

貸付事業用宅地:アパート経営等に適用される特例!

被相続人がアパートや駐車場経営など、貸付事業を行っていた土地が対象となります。

貸付事業用宅地も、事業の安定継続を目的とした特例です。

収益物件の相続において、大きなメリットがあります。

3種類もあるんですね!それぞれの違いをしっかり理解しておかないと…

ほんださんその通りです!次のセクションでは、それぞれの特例で評価減となる面積と割合について詳しく解説します。

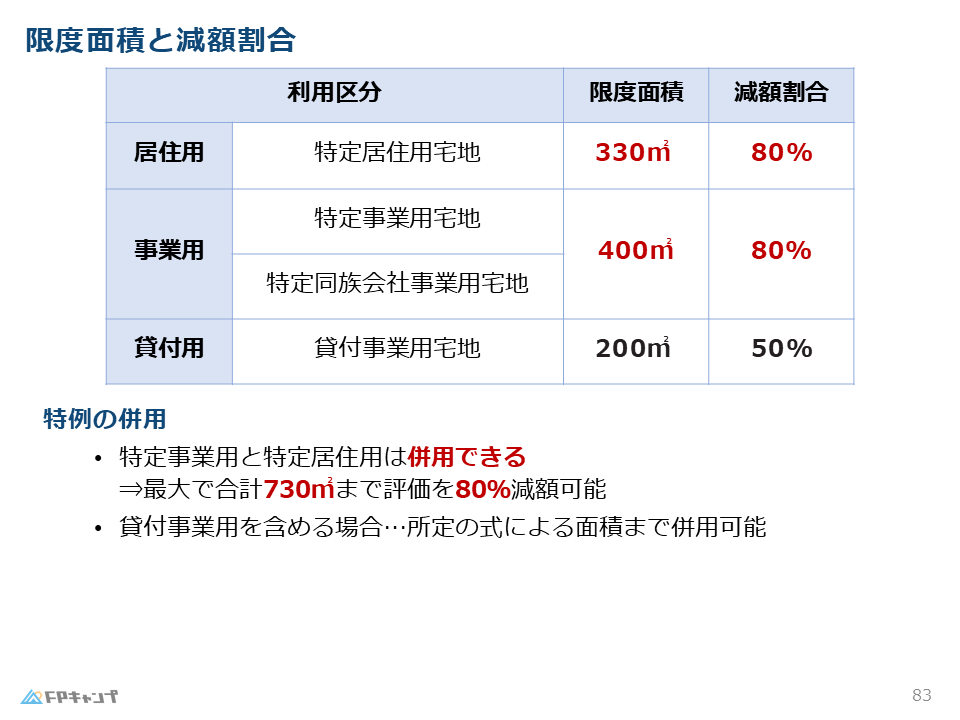

小規模宅地の特例で評価減となる面積と割合:FP2級頻出ポイント!

小規模宅地の特例では、土地の面積に応じて評価減の割合が決まります。

FP2級試験では、この面積と割合が頻出ポイントです。

しっかりと覚えておきましょう。

| 特例の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地 | 330平米 | 80% |

| 特定事業用宅地 | 400平米 | 80% |

| 貸付事業用宅地 | 200平米 | 50% |

特定居住用宅地と特定事業用宅地は、どちらも80%の減額が可能です。

限度面積は、特定居住用宅地が330平米、特定事業用宅地が400平米です。

覚え方としては、特定居住用宅地は約100坪、特定事業用宅地は5×80=400と覚えておくと良いでしょう。

一方、貸付事業用宅地は、限度面積が200平米で、減額割合は50%です。

これは、特定事業用宅地の半分と考えると覚えやすいでしょう。

面積と割合、覚えられるか不安です…何か良い覚え方はありますか?

ほんださん表にして整理したり、語呂合わせで覚えるのも効果的ですよ。繰り返し復習して、試験本番でしっかり思い出せるようにしましょう!

小規模宅地の特例の併用:特定居住用と特定事業用は併用可能!

特定居住用宅地と特定事業用宅地は併用が可能です。

つまり、自宅の敷地と事業用地の両方に特例を適用することができます。

併用する場合、限度面積は合計で730平米(330平米 + 400平米)まで、減額割合は80%となります。

一方、貸付事業用宅地を併用する場合、計算式が少し複雑になります。

FP2級レベルでは、貸付事業用宅地との併用は面積限度が減るということを理解しておけば十分です。

特定居住用宅地と特定事業用宅地は、生活や事業に直結する重要な土地なので、併用できるようになっているのですね。

併用できるのは便利ですね!でも、貸付事業用宅地との併用は複雑そう…

ほんださんFP2級では、貸付事業用宅地との併用の細かい計算までは出題されないので、ご安心ください。併用できることと、面積限度が変わることを覚えておきましょう。

小規模宅地の特例の適用要件:相続税申告の注意点

小規模宅地の特例は強力な制度ですが、誰でも使えるわけではありません。

適用にはいくつかの要件があります。

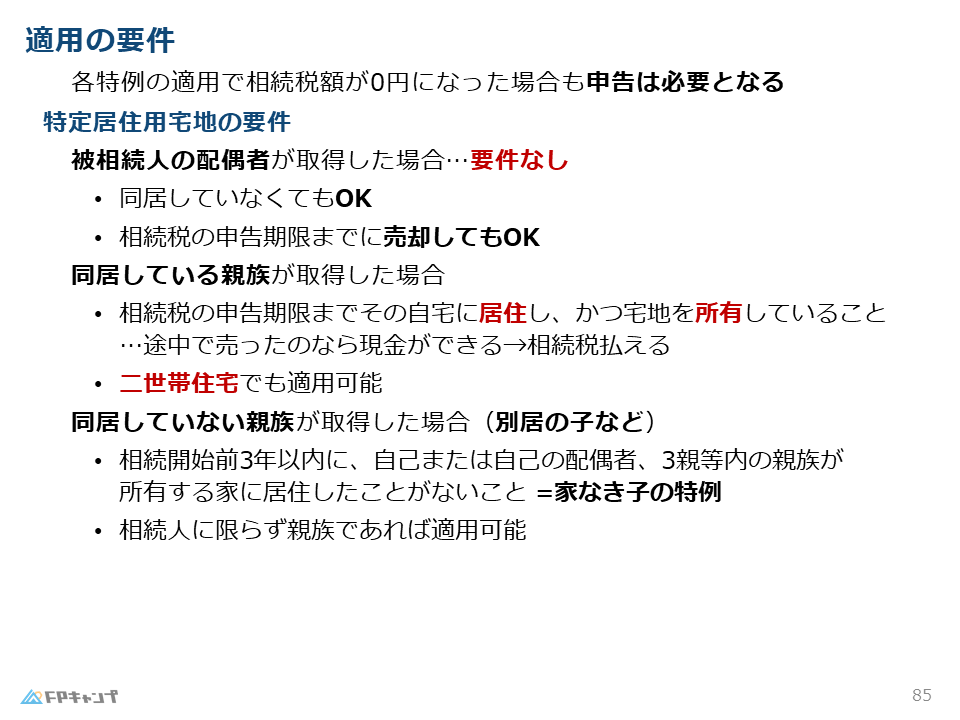

まず、特例を適用した結果、相続税額が0円になった場合でも、申告は必要です。

これは、税務署が特例の適用状況を確認するためです。

また、各特例にはそれぞれ特有の要件があります。

特定居住用宅地の場合、被相続人の配偶者や子供が相続する場合は、基本的に無条件で適用されます。

しかし、その他の親族が相続する場合は、相続開始時に同居しており、かつ相続税の申告期限までその土地に居住し続ける必要があります。

特定事業用宅地と貸付事業用宅地の場合は、相続人が事業を継続することが条件となります。

さらに、相続開始前3年以内に開始した事業は、特例の対象外となる点に注意が必要です。

これらの要件を満たしていないと、特例は適用されませんので、注意しましょう。

要件がいろいろあって複雑ですね…特に3年ルールは覚えておきます!

ほんださんそうですね。要件はしっかり押さえておきましょう。FP2級試験では、要件に関する問題もよく出題されます。

特定居住用宅地の要件詳細:配偶者と親族で異なる条件

特定居住用宅地の要件は、相続人が配偶者かその他の親族かによって異なります。

配偶者の場合は、同居や所有の継続といった要件はなく、無条件で特例が適用されます。

これは、夫婦が一緒に財産を築いてきたという考え方に基づいています。

一方、その他の親族の場合は、相続開始時に被相続人と同居しており、かつ相続税の申告期限までその土地に居住し続ける必要があります。

同居していない親族が相続する場合は、「家なき子」特例が適用される場合があります。

これは、相続開始時に持ち家がなく、被相続人と生計を一つにしていた場合に適用される特例です。

このように、特定居住用宅地の要件は相続人の状況によって異なるため、注意が必要です。

配偶者の場合は無条件、その他の親族の場合は同居と所有の継続がキーワードとなります。

配偶者だと無条件で適用されるのは、なんだか有利ですね!

ほんださんそうですね。配偶者は一緒に生活基盤を築いてきたという考え方が背景にあります。

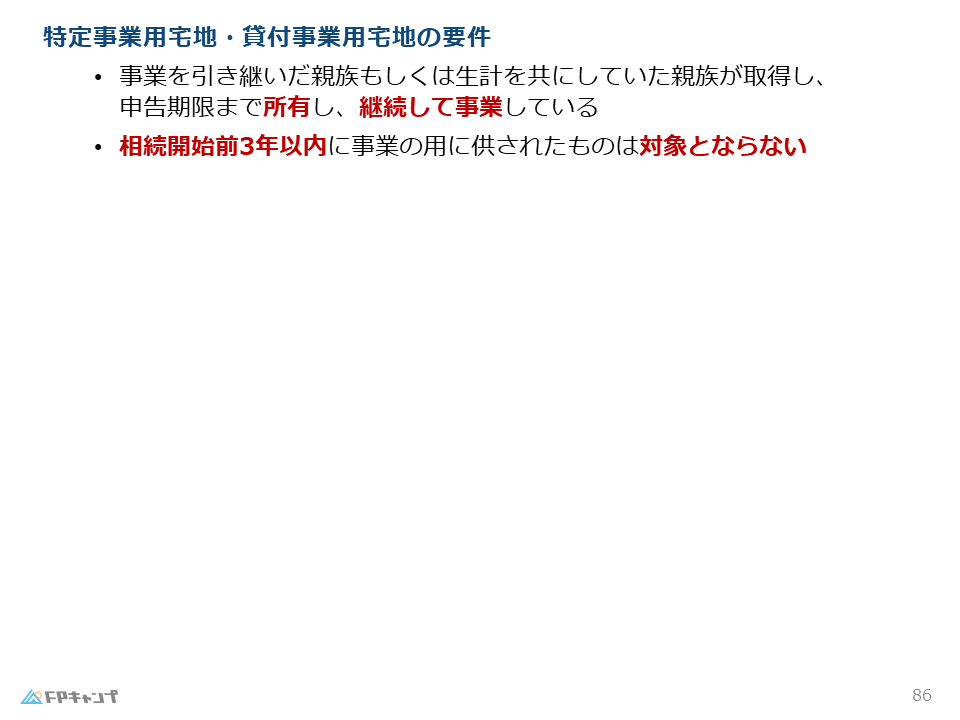

特定事業用・貸付事業用宅地の要件詳細:3年ルールに注意!

特定事業用宅地と貸付事業用宅地の要件は、相続人が事業を継続することが必須です。

相続税の申告期限まで、その土地を所有し続け、かつ事業を継続していなければなりません。

また、相続開始前3年以内に開始した事業は特例の対象外となります。

これは、相続税対策のための駆け込み的な事業開始を防止するためのルールです。

例えば、相続税対策としてアパート経営を始めようと考えている場合、相続が発生する3年以上前から事業を開始しておく必要があります。

事業継続と3年ルールは必ず覚えておきましょう。

これらの要件を満たしていない場合、特例は適用されず、高額な相続税を支払うことになってしまう可能性があります。

事業承継をスムーズに行うためには、これらの要件を事前に確認し、適切な対策を講じておくことが重要です。

3年ルール、気をつけないと落とし穴になりそうですね…

ほんださんその通りです。相続税対策は事前の準備が大切です。早めに専門家に相談することをおすすめします。

まとめ:小規模宅地の特例で相続税対策! FP2級合格への近道

今回は、小規模宅地の特例について詳しく解説しました。

3種類の特例(特定居住用宅地、特定事業用宅地、貸付事業用宅地)それぞれに、限度面積、減額割合、適用要件があることを理解しておきましょう。

また、特定居住用宅地と特定事業用宅地は併用可能である点、貸付事業用宅地との併用は面積限度が変わる点も重要です。

FP2級試験では、これらの内容が頻出しますので、しっかりと復習しておきましょう。

小規模宅地の特例は、相続税対策において非常に強力な武器となります。

この記事で学んだ知識を活かして、FP2級試験合格を目指しましょう!

小規模宅地の特例、だいぶ理解できました!FP2級試験、頑張ります!

ほんださん素晴らしい!この調子で、他の分野もしっかり学習して、合格を勝ち取ってください!応援しています!