24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級試験の学習を進めている皆さん、こんにちは!

タックスプランニングの学習、順調に進んでいますか?

特に「人的控除」は、種類が多くて複雑で、なかなか覚えられない…と悩んでいる方も多いのではないでしょうか?

「基礎控除」「配偶者控除」「扶養控除」…これらの言葉は聞いたことがあるけれど、具体的な金額や適用条件となると、頭がこんがらがってしまいますよね。

試験で出題されるのはもちろん、実生活でも役に立つ知識なので、しっかり理解しておきたいところです。

この記事では、FP2級試験で頻出の人的控除について、分かりやすく解説していきます。

図表や会話形式も交えながら、重要なポイントを整理していきますので、ぜひ最後まで読んで、人的控除マスターを目指しましょう!

人的控除の種類が多くて、どれがどれだか分からなくなってしまいます…。何か良い覚え方はありますか?

ほんださん

ほんださんそうですね、確かに種類が多いので混乱しやすいですよね。この講義では、図表やゴロ合わせも使いながら、各控除の特徴を分かりやすく説明していきますので、ご安心ください!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

基礎控除:FP2級試験でも必須の知識

まず、基礎控除について説明します。

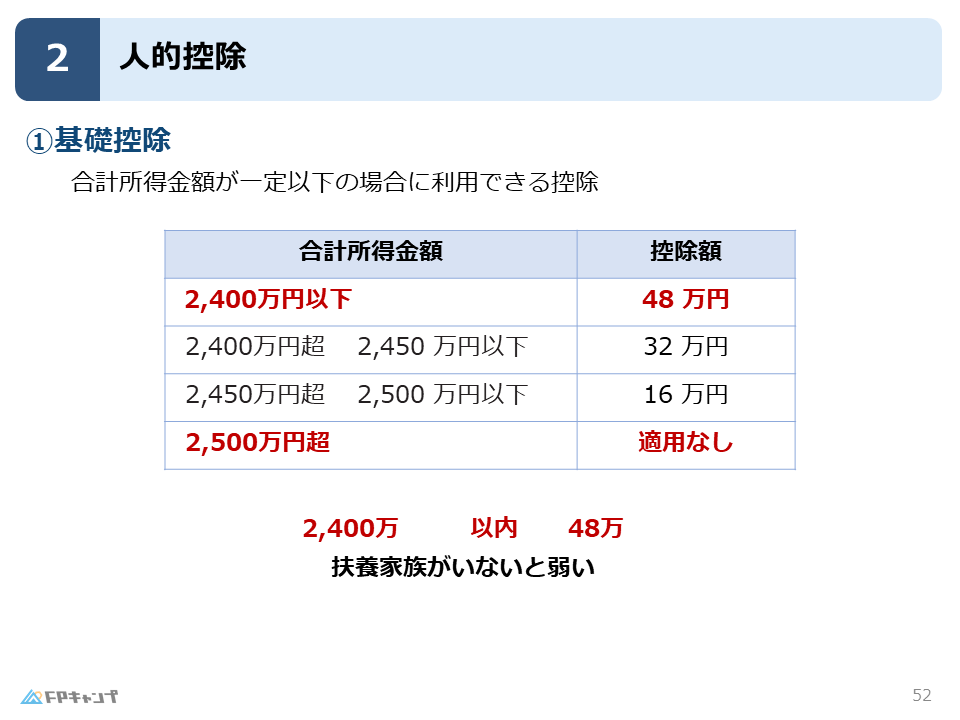

基礎控除とは、所得金額にかかわらず、すべての人に認められる所得控除です。

所得税の負担を軽減するための基本的な制度ですね。

基礎控除額と所得制限を理解する

合計所得金額が2,400万円以下の場合は、48万円が控除されます。

2,500万円を超えると基礎控除は適用されません。

つまり、高額所得者には基礎控除がないということです。

基礎控除で税金はいくら安くなる? 計算例

例えば、所得が300万円の場合、基礎控除の48万円を差し引くことで、課税所得は252万円になります。

基礎控除によって、税金の負担が軽減されるわけです。

基礎控除の所得制限は2,500万円を超えると適用されない、ということですね。この金額はしっかり覚えておきます!

ほんださんその通りです!所得制限の金額はFP2級試験でもよく出題されますので、必ず覚えておきましょう。

配偶者控除・配偶者特別控除:夫婦の税金はどう変わる?

次に、配偶者控除と配偶者特別控除について説明します。

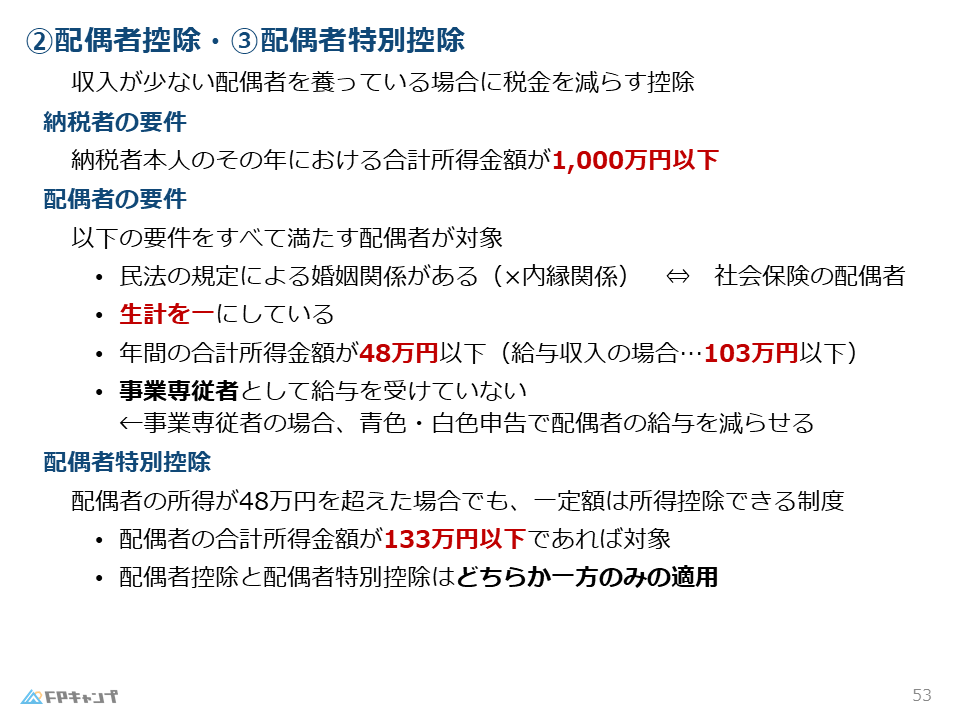

これらは、収入の少ない配偶者を扶養している場合に適用される控除です。

夫婦の税負担を軽減するための制度と言えるでしょう。

配偶者控除の適用条件と控除額

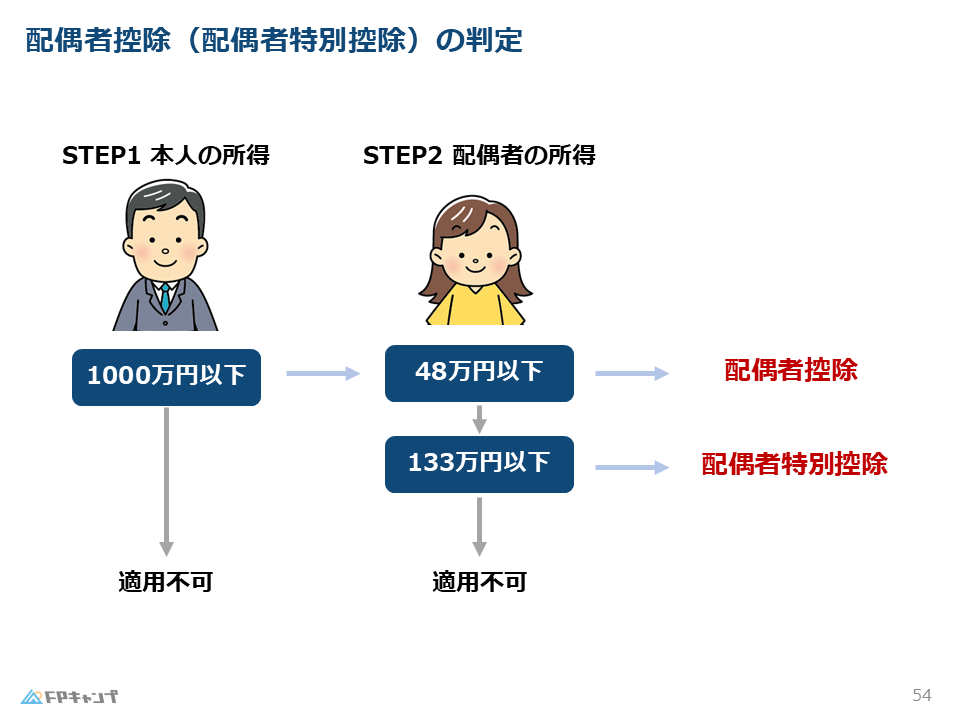

配偶者の合計所得金額が48万円以下であること、そして納税者本人の合計所得金額が1,000万円以下であることが条件です。

控除額は、配偶者の年齢や状況によって異なりますが、一般的には38万円です。

パート収入がある場合の配偶者特別控除とは?

配偶者の所得が48万円を超えて133万円以下の場合は、配偶者特別控除が適用されます。

控除額は段階的に減額していきます。

配偶者控除と特別控除、どちらがお得?

配偶者の所得金額によって、どちらの控除が適用されるかが決まります。

48万円以下であれば配偶者控除、48万円超133万円以下であれば配偶者特別控除となります。

併用はできませんので注意しましょう。

配偶者控除と配偶者特別控除の違いが、表でまとめられていて分かりやすいです!

ほんださん表で整理すると、それぞれの控除の特徴を比較しやすくなりますよね。試験対策にも役立ててください。

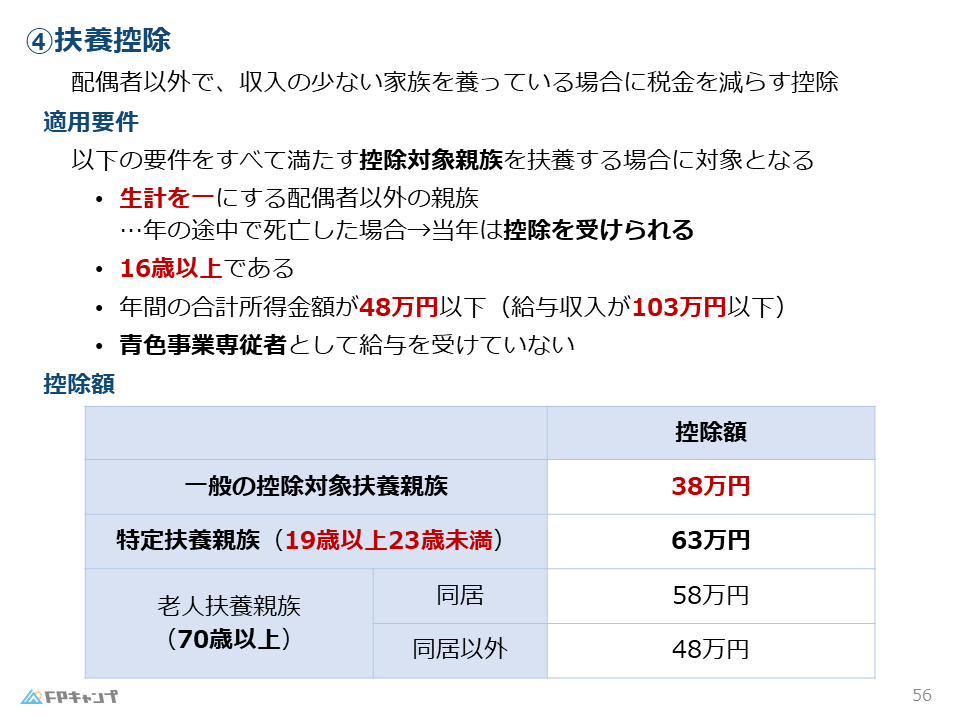

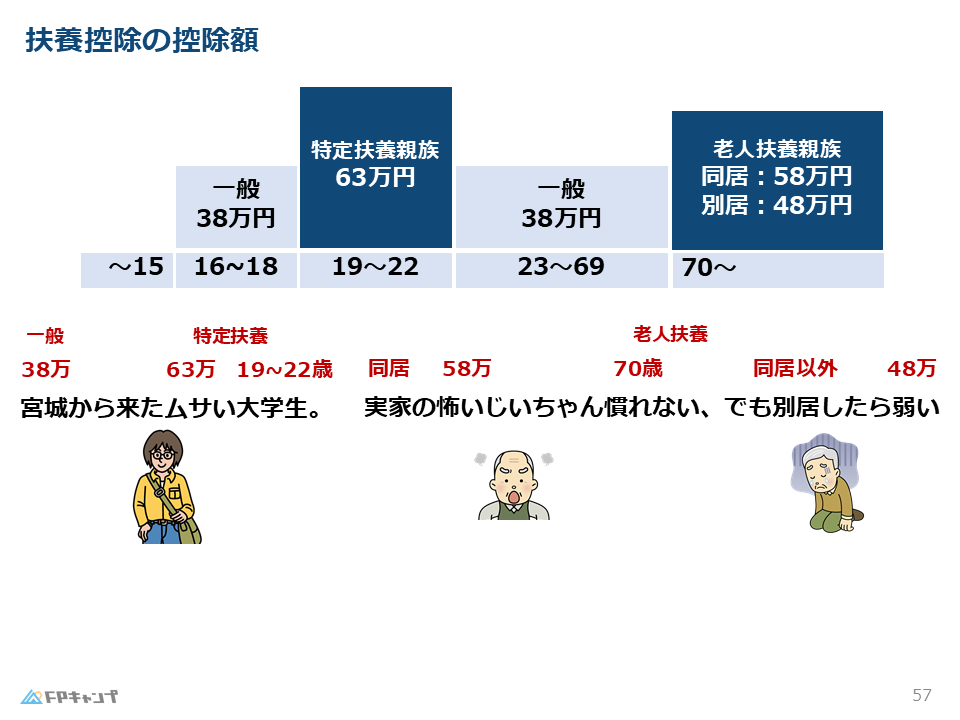

扶養控除:子供や親の扶養で税金軽減

扶養控除は、配偶者以外の親族を扶養している場合に適用される控除です。

扶養家族がいる場合の税負担を軽減するための制度です。

扶養控除の対象者と控除額

対象者は、生計を一つにする16歳以上の親族で、年間の合計所得金額が48万円以下であることが条件です。

控除額は、扶養親族の年齢や状況によって、38万円、63万円、58万円、48万円と異なります。

学生や高齢者の扶養で控除額は変わる?

19歳以上23歳未満の特定扶養親族(大学生など)は63万円、70歳以上の老人扶養親族は同居であれば58万円、別居であれば48万円と、控除額が変わります。

年齢による控除額の違いは、試験でよく問われますので、しっかり覚えておきましょう。

扶養控除を受けるための条件とは?

扶養控除を受けるためには、生計を一つにすること、16歳以上であること、年間の合計所得金額が48万円以下であること、そして青色事業専従者として給与を受けていないことなど、いくつかの条件を満たす必要があります。これらの条件は、しっかりと理解しておきましょう。

扶養控除の金額は、年齢によって違うんですね。ゴロ合わせで覚えるのは良いアイデアですね!

ほんださんはい、ゴロ合わせは記憶の定着に役立ちます。自分なりに覚えやすいゴロ合わせを作るのも良いですね!

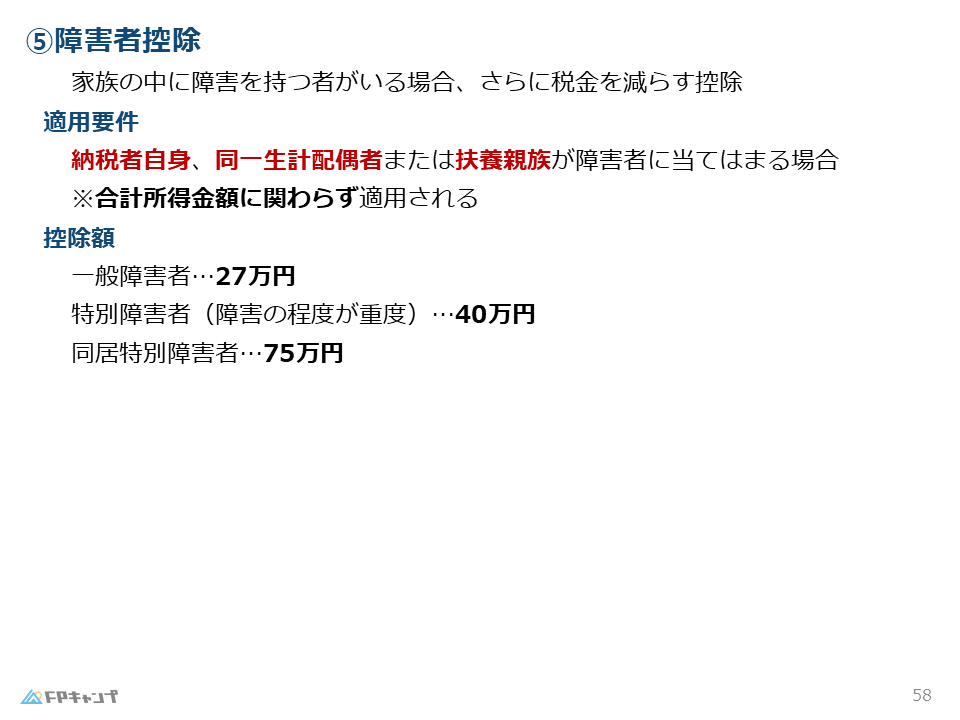

障害者控除:障害のある家族がいる場合の税金対策

障害者控除は、納税者本人、配偶者、扶養親族が障害者に該当する場合に適用される控除です。

障害の程度によって、控除額が異なります。

障害者控除の対象者と控除額

障害者控除の対象者と控除額は以下の通りです。

一般障害者は27万円、特別障害者(重度)は40万円、同居特別障害者は75万円です。

所得金額に関係なく適用されるという点が重要です。

障害の程度による控除額の違い

障害の程度によって控除額が異なるのは、障害の程度が重いほど、生活に必要な費用がかさむためです。

特別障害者は一般障害者よりも控除額が高く設定されています。

障害者控除は、所得金額に関係なく適用されるんですね。これは覚えておきます!

ほんださんはい、その通りです!障害者控除は、所得金額に関係なく適用されるので、覚えておきましょう。

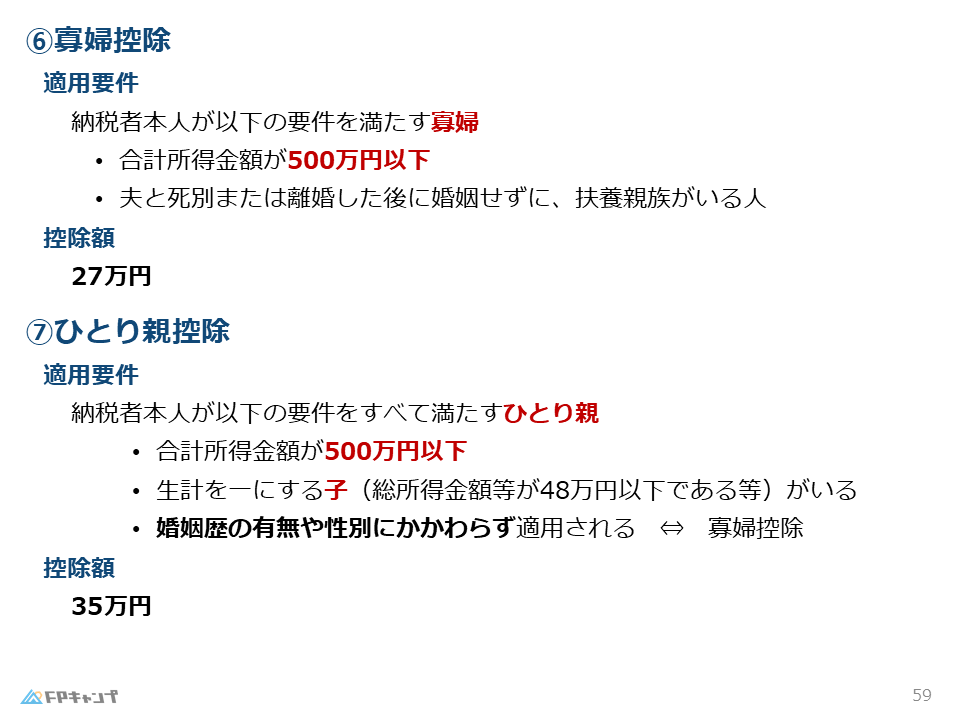

寡婦控除・一人親控除:ひとり親世帯への税制優遇

寡婦控除と一人親控除は、ひとり親世帯の税負担を軽減するための控除です。

寡婦控除は夫と死別または離婚した女性が対象で、一人親控除は婚姻歴や性別に関係なく、ひとり親世帯が対象となります。

寡婦控除と一人親控除の違い

寡婦控除は、夫と死別または離婚した女性で、扶養親族がいる場合に適用されます。

一人親控除は、婚姻歴や性別に関係なく、扶養する子供がいる場合に適用されます。

対象者と控除額が異なるので、注意が必要です。

寡婦控除・一人親控除の適用条件と控除額

寡婦控除の控除額は27万円、一人親控除の控除額は35万円です。

どちらの控除も、合計所得金額が500万円以下であることが条件です。

併用はできません。

寡婦控除と一人親控除の違いがよく分かりました!一人親控除の方が対象が広くて、控除額も多いんですね。

ほんださんその通りです!一人親控除は、より多くのひとり親世帯を支援するために創設された制度です。

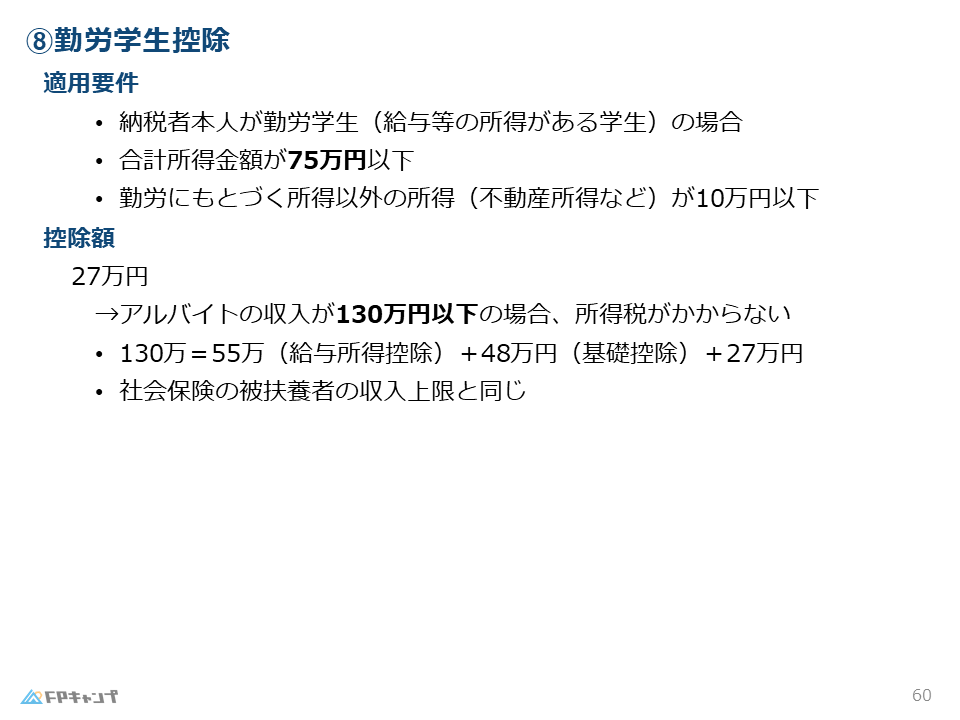

勤労学生控除:働きながら学ぶ学生のための控除

勤労学生控除は、働きながら学校に通う学生の税負担を軽減するための控除です。

アルバイト収入がある学生を支援するための制度です。

勤労学生控除の適用条件と控除額

勤労学生控除の適用条件は、合計所得金額が一定以上であり、かつアルバイト収入が130万円以下であることです。

控除額は27万円です。

アルバイト収入への影響

勤労学生控除によって、アルバイト収入から一定額が控除されるため、所得税の負担が軽減されます。

ただし、アルバイト収入が130万円を超える場合は、控除の適用はありません。

勤労学生控除は、アルバイト収入が130万円以下じゃないと適用されないんですね。気をつけます!

ほんださんはい、その通りです。アルバイト収入が130万円を超える場合は適用されないので、注意してくださいね。

事業専従者:控除との関係を理解する

事業専従者とは、個人事業主の家族がその事業に専従して働く人のことです。

事業専従者への給与は、事業所得の計算上、必要経費に算入できますが、配偶者控除や扶養控除との関係で注意が必要です。

事業専従者とは?

事業専従者とは、個人事業主の親族で、その事業に専ら従事している人のことです。

事業専従者への給与は、必要経費に算入できます。

配偶者控除との併用はできる?

配偶者が事業専従者として給与を受けている場合、配偶者控除や扶養控除を併用することはできません。

これは、二重に控除を受けることを防ぐためです。

事業専従者給与と控除の関係は、FP2級試験でもよく問われるので、しっかり理解しておきましょう。

事業専従者の給与と配偶者控除は併用できないんですね。これは落とし穴になりそうです…

ほんださんその通りです。事業専従者に関する問題は、FP2級試験でも頻出ですので、しっかりと理解しておきましょう。

まとめ:人的控除の種類と適用条件、FP2級試験対策

この記事では、FP2級試験で重要な人的控除について解説しました。

基礎控除、配偶者控除、扶養控除、障害者控除、寡婦控除、一人親控除、勤労学生控除など、様々な控除の種類、適用条件、控除額について学びました。

これらの控除は、試験対策だけでなく、実生活でも役立つ知識です。

しっかりと理解しておきましょう。

人的控除(基礎控除、配偶者控除、扶養控除など)の概要

人的控除は、個人の属性や家族構成に応じて所得税を軽減するための制度です。

それぞれの控除には、適用条件と控除額が定められています。

FP2級試験で頻出のポイント

FP2級試験では、各控除の適用条件や控除額、所得制限などがよく問われます。

また、事業専従者や扶養の範囲に関する問題も頻出です。

この記事で学習した内容をしっかりと復習し、試験に備えましょう。

人的控除について、全体像がつかめてきました!試験に向けて、しっかり復習していきます!

ほんださん素晴らしいですね!繰り返し学習することで、知識の定着が図られます。頑張ってください!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。