24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、頑張っていますか?

相続税って、誰が払うのか、どんな財産が対象になるのか、複雑で分かりにくいですよね。

特に、国際的な相続になると、ますます頭がこんがらがってしまいます。

そこで、今回はFP2級試験対策として、相続税の納税義務者について、具体例を交えながら分かりやすく解説していきます。

この記事を読めば、相続税の基本的な仕組みが理解でき、試験対策もバッチリです!

相続税の納税義務者って、国内の相続だけでなく、海外の財産も関係してくるんですか?なんだか難しそうで不安です…

ほんださん

ほんださん大丈夫ですよ!確かに国際相続は複雑に感じるかもしれませんが、基本的なルールを理解すれば、それほど難しくありません。一緒に勉強していきましょう!

相続税は誰が払う? 納税義務者の基礎知識

まず、相続税の納税義務者は誰なのか、という基本的な点を確認しましょう。

これは、相続や遺贈によって財産を取得した人が対象となります。

贈与税の場合と同様に、財産を受け取った人が納税の義務を負うわけです。

相続と遺贈の違いがよくわからないのですが…

ほんださん相続は、法律で定められた親族(配偶者や子供など)が亡くなった人の財産を引き継ぐこと。遺贈は、遺言によって特定の人に財産を与えることです。どちらも財産を取得するので、相続税の納税義務が生じます。

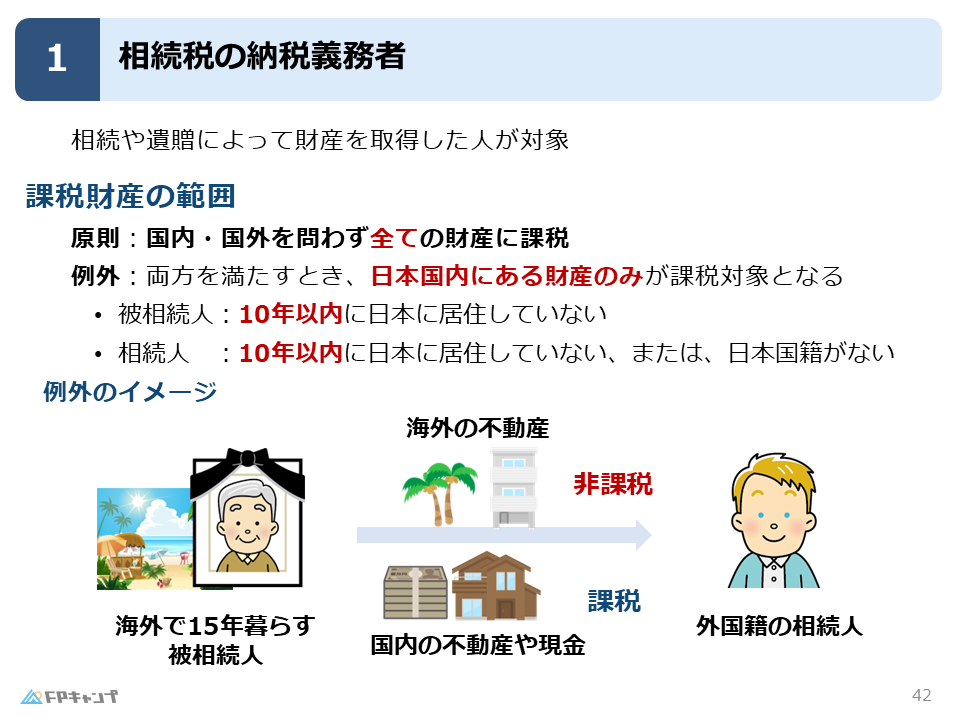

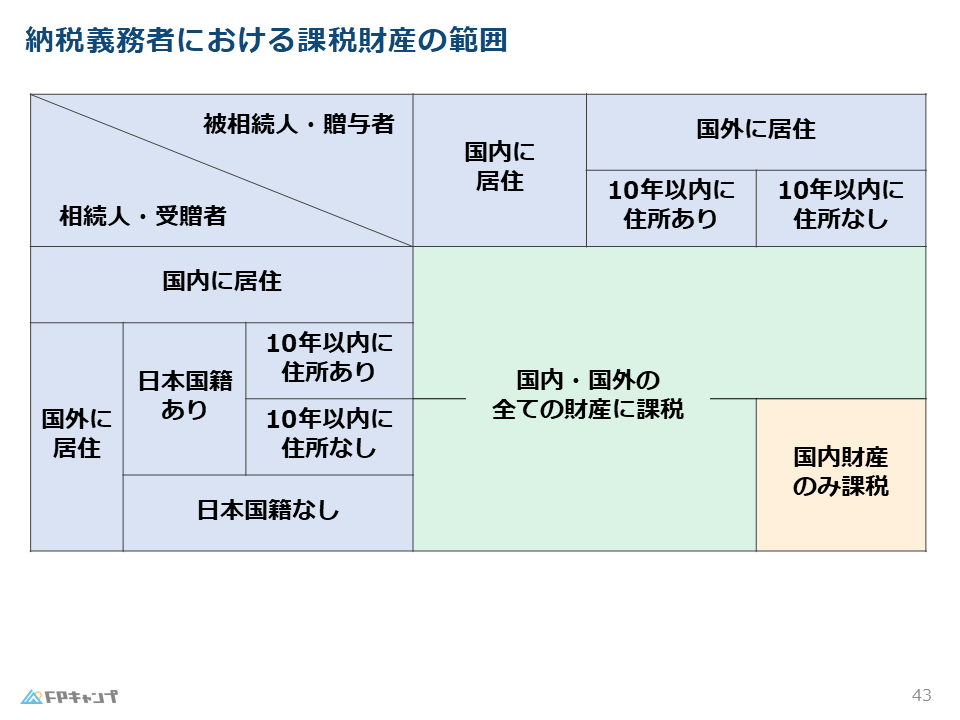

課税対象となる財産の範囲

相続税の課税対象となる財産の範囲は、原則として国内外の財産全てです。

例えば、広島に住んでいる親が亡くなって、あなたに財産を相続した場合、実家の土地や建物、現金、預貯金など、日本国内にある財産は全て相続税の対象となります。

さらに、海外に別荘や海外口座の預金などがある場合も、それらの財産も相続税の課税対象となります。

つまり、相続財産がどこにあっても、原則として相続税の対象になるということです。

日本国内の財産

土地、現金、預貯金、株式、自動車など、日本国内にあるものは全て対象となります。

海外の財産

海外の不動産、海外の銀行口座の預金、海外の株式など、海外にあるものも全て対象となります。

海外の財産まで相続税がかかるんですね!びっくりしました。

ほんださんそうです。相続税は財産の所在地ではなく、被相続人や相続人の居住地や国籍によって課税対象が決まる場合があるので注意が必要です。

例外:ほぼ外国人同士の相続の場合

ただし、被相続人と相続人の両方が一定期間(10年以上)日本に居住していない場合は例外となります。

この場合、課税対象となるのは国内にある財産のみで、海外にある財産は対象外となります。

これを「ほぼ外国人同士の相続」と呼びます。

例えば、10年以上ハワイに住んでいるおじいちゃんが亡くなり、同じく10年以上アメリカに住んでいるアメリカ国籍の孫が相続した場合、日本にある家や預貯金などは相続税の対象となりますが、ハワイにある別荘などは対象外となります。

ほぼ外国人同士の相続は、国内財産のみが対象になるんですね。少しややこしいですが、理解できました!

ほんださんそうです!この例外もしっかり押さえておきましょう。FP2級の試験では、このような細かい知識が問われることもあります。

具体例で理解! 相続税の納税義務

ケース1:国内居住の親から子への相続

日本で暮らす親が亡くなり、同じく日本で暮らす子に財産を相続する場合、国内外の全ての財産が相続税の対象となります。

ケース2:ハワイ在住の祖父からアメリカ在住の孫への相続

10年以上ハワイに住んでいる祖父が亡くなり、10年以上アメリカに住んでいるアメリカ国籍の孫が相続した場合は、日本国内の財産のみが相続税の対象となり、ハワイの財産は対象外となります。

| ケース | 被相続人 | 相続人 | 課税対象 |

|---|---|---|---|

| 1 | 国内居住 | 国内居住 | 国内外全ての財産 |

| 2 | ハワイ居住(10年以上) | アメリカ居住・アメリカ国籍(10年以上) | 国内財産のみ |

表でまとめると、違いが分かりやすいですね!

ほんださんそうですね!表や図を活用して、視覚的に理解することも重要です。

FP2級対策:押さえておくべきポイント

FP2級の試験対策としては、相続税の納税義務者の原則とほぼ外国人同士の相続の例外規定をしっかり押さえておきましょう。

特に、例外規定の適用条件となる居住期間や国籍の要件は、きちんと理解しておくことが大切です。

例外規定の細かい条件まで覚えるのは大変そうですが、頑張ります!

ほんださん繰り返し問題を解いたり、具体例を考えたりすることで、自然と覚えられるようになりますよ!

まとめ:相続税の納税義務者と課税対象を整理

相続税の納税義務者は、原則として財産を取得した人です。

課税対象は、原則として国内外の全ての財産ですが、ほぼ外国人同士の相続の場合は国内財産のみが対象となる例外があります。

これらの基本的なルールを理解し、FP2級試験合格を目指しましょう!

相続税の納税義務者について、詳しく解説していただき、ありがとうございました!

ほんださんFP2級試験合格に向けて、頑張ってください!応援しています!