24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

贈与税…、名前はよく聞くけれど、実際どんなものか、正直よくわからないですよね。

特にFP2級の試験では、相続税と混同してしまったり、申告期限や納付方法など、細かいところが覚えにくかったり…。

でも、ご安心ください!

この記事では、贈与税の申告と納付について、FP2級試験対策として重要なポイントを、わかりやすく丁寧に解説していきます。

一緒に合格を目指して頑張りましょう!

贈与税って、相続税とどう違うんですか?なんだかごっちゃになってしまって…

ほんださん

ほんださん大丈夫ですよ!違いがわかるように、丁寧に説明していきますね。特に申告期限や納付方法、物納の可否など、違いが出やすいポイントを押さえていきましょう!

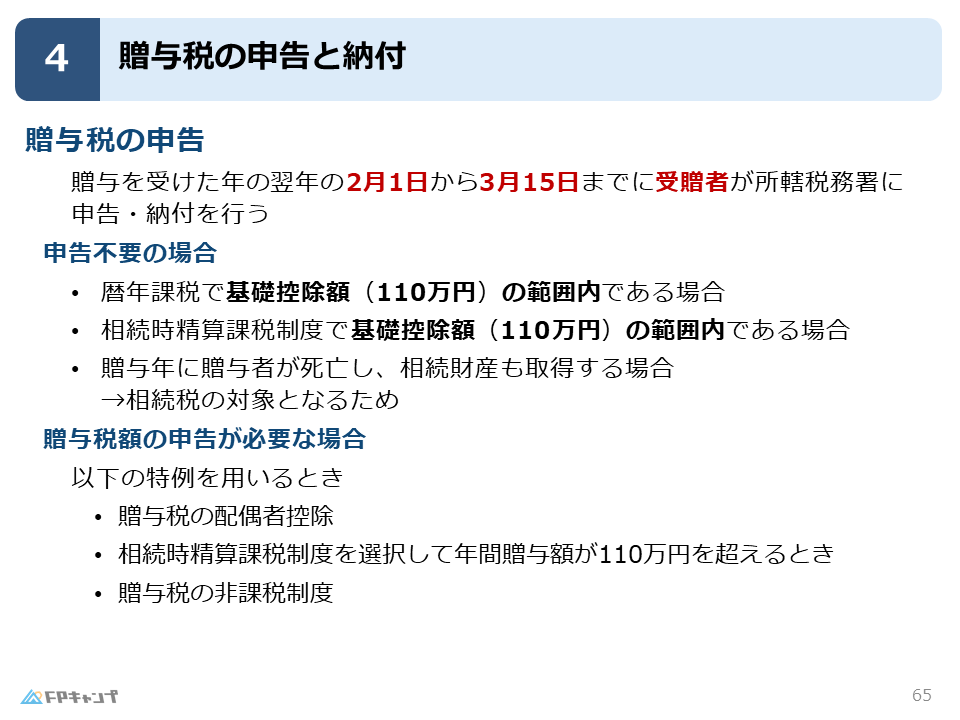

贈与税の申告:期限と場所

贈与税の申告期限:所得税との違いに注意!FP2級受験者必見

贈与税の申告期限は、贈与を受けた年の翌年2月1日から3月15日までです。

所得税の確定申告期間(2月16日から3月15日)と似ていますが、贈与税の方が2週間早く始まります。

この違いは、試験でよく出題されるので、しっかり覚えておきましょう。

バレンタインデーからホワイトデーの期間は所得税、その前の2週間が贈与税と覚えておくのも良いですね。

贈与税の申告場所:受贈者の所轄税務署とは?

贈与税の申告場所は、受贈者(贈与を受けた人)の所轄税務署です。

相続税の場合は被相続人(亡くなった人)の所轄税務署に申告しますが、贈与税はもらった人の住所を管轄する税務署に申告します。

この違いも重要です!

相続税と贈与税では申告場所が逆になるということをしっかり覚えておきましょう。

なるほど、申告期限と場所は、相続税と全然違うんですね!しっかり覚えなきゃ。

ほんださんそうです!その調子で、細かい違いを意識しながら勉強を進めていきましょう!

贈与税の申告が必要ないケース

贈与税の申告は、贈与を受けたら基本的には行う必要がありますが、いくつかの例外があります。

基礎控除額110万円以内の贈与を受けた場合

暦年課税では、年間110万円の基礎控除があります。

例えば、おじいちゃんから100万円のお小遣いをもらった場合、110万円以内なので贈与税の申告は不要です。

相続時精算課税制度で110万円以内の贈与を受けた場合

相続時精算課税制度を選択した場合でも、年間110万円以内の贈与であれば申告は不要です。

ただし、制度適用を受けること自体は申告が必要ですので注意しましょう。

贈与者が贈与年に死亡し、相続財産を取得した場合

贈与を受けた年に贈与者が亡くなった場合、贈与された財産は相続財産として扱われます。

そのため、贈与税の申告は不要で、相続税の申告対象となります。

例えば、父親から贈与を受けた年に父親が亡くなった場合、贈与財産は相続財産に含まれ、相続税の対象となります。

申告が必要なケースと不要なケース、整理して覚えるのが大変そうです…

ほんださんそれぞれのケースで、なぜ申告が必要/不要なのか、理由と一緒に覚えるのがポイントです。落ち着いて一つずつ理解していきましょう!

贈与税の申告が必要なケース

配偶者控除や非課税制度を利用する場合:税務署への説明責任

配偶者控除や住宅取得等資金の贈与税の非課税制度などの特例を利用する場合は、申告が必要です。

これらの特例を利用することで贈与税額が0円になる場合でも、税務署にその理由を説明するために申告しなければなりません。

税務署は、申告がなければなぜ税額が0円なのか理解できないからです。

特例を利用する場合は必ず申告が必要だということを覚えておきましょう。

税金がゼロでも申告が必要なんですね!意外でした。

ほんださんその通りです。「税務署は特例利用の事実を把握できないため、申告が必要」と覚えておくと良いですよ!

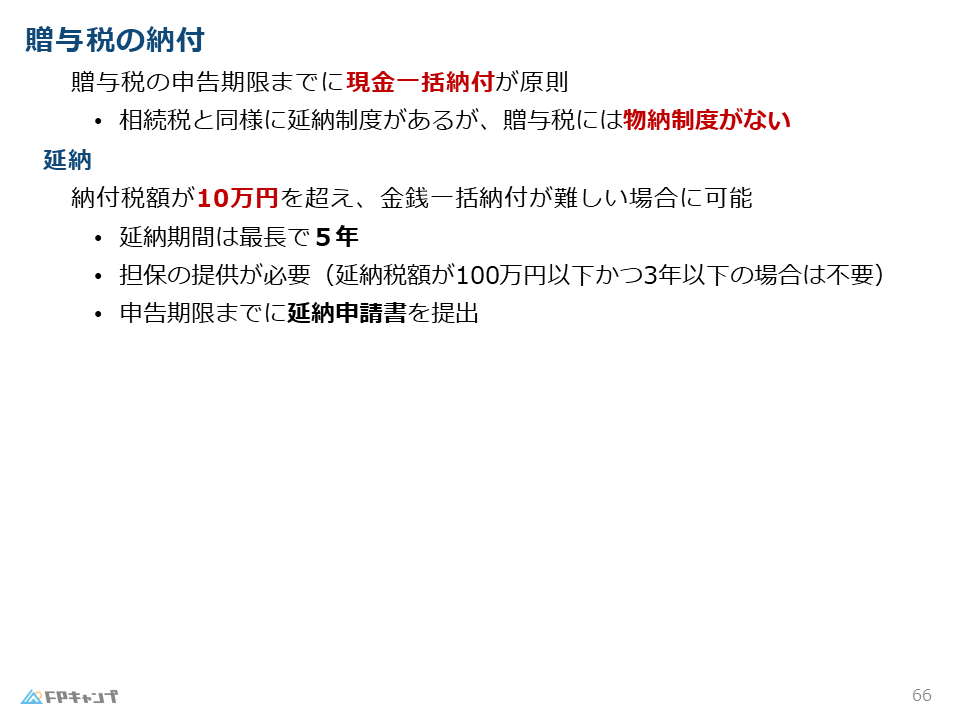

贈与税の納付:相続税との違い

贈与税の納付方法:一括納付が基本

贈与税の納付は、一括納付が基本です。

贈与税の申告期限までに現金で納付します。

これは相続税と同様です。

贈与税の延納制度:最長5年、担保提供が必要

贈与税額が10万円を超え、金銭一括納付が難しい場合は、延納制度を利用できます。

延納期間は最長5年で、相続税と同様に担保の提供が必要です。

また、申告期限までに延納申請書を提出する必要があります。

贈与税の物納は不可:贈与の性質を理解しよう

贈与税の納付では、相続税とは異なり、物納は認められていません。

相続は予期せぬ事態で財産を取得する場合もありますが、贈与はお互いの合意に基づいて行われます。

つまり、贈与税を納付するための現金は、贈与を受ける前に準備できるはずだ、という考えに基づいています。

そのため、物納は認められていないのです。

相続税と贈与税、納付方法にも違いがあるんですね。物納ができないというのは重要ですね!

ほんださんその通り!物納の可否は、相続税と贈与税の大きな違いの一つです。しっかり覚えておきましょう!

贈与税の納付:延納制度の利用

延納期間と必要書類:相続税との共通点と相違点

贈与税の延納制度を利用する場合、延納期間は最長5年です。

相続税と同様、担保の提供と延納申請書の提出が必要です。

以下の表に、相続税と贈与税の納付に関する違いをまとめてみました。

| 項目 | 相続税 | 贈与税 |

|---|---|---|

| 納付方法 | 一括納付(原則) 延納可 | 一括納付(原則) 延納可 |

| 延納期間 | 最長20年(特例あり) | 最長5年 |

| 物納 | 可 | 不可 |

| 担保提供 | 必要(一部例外あり) | 必要 |

表で比較すると、違いが分かりやすいですね!延納期間や物納の可否は特に重要そうです。

ほんださんその通りです!表を活用して、重要なポイントを整理しておきましょう!

まとめ:贈与税の申告と納付の重要ポイント

贈与税申告と納付:期限、場所、必要書類、納付方法を再確認! FP2級対策

この記事では、贈与税の申告と納付について、FP2級試験に向けて重要なポイントを解説しました。

申告期限、申告場所、申告が必要なケースと不要なケース、納付方法、延納制度、そして相続税との違いなど、しっかりと理解しておきましょう。

特に、贈与税は物納ができない点、相続税とは申告期限や申告場所が異なる点など、混同しやすいポイントに注意が必要です。

この記事で学んだ内容を復習し、試験に備えましょう!

贈与税の全体像がよく分かりました!試験対策として、とても参考になりました!

ほんださんFP2級合格に向けて、一緒に頑張りましょう!応援しています!