24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、29万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「老齢厚生年金って、老齢基礎年金とどう違うの?」「定額部分と報酬比例部分の違いは試験でどう整理すればいいんだろう…」と、疑問に思っている方も多いのではないでしょうか。

老齢厚生年金は、会社員や公務員など厚生年金に加入していた人が受け取れる年金で、老齢基礎年金に“上乗せ”される形で支給されます。

ただし、報酬に応じた計算方法や、支給開始年齢の段階的な引き上げなど、基礎年金よりも複雑な仕組みになっているため、試験でもしっかり問われるポイントです。

この記事では、老齢厚生年金の受給要件や計算の仕組み、そして試験に出やすい支給開始年齢のルールなどを整理してわかりやすく解説していきます。

なかなか理解できずに苦戦していますが、試験でもよく出ると聞いてとても不安です…。

ほんださん

ほんださん老齢厚生年金はとても複雑に感じる分野ですが、試験でも頻出ですので、ここを理解すれば、年金分野の得点アップに直結しますよ!

老齢厚生年金の概要

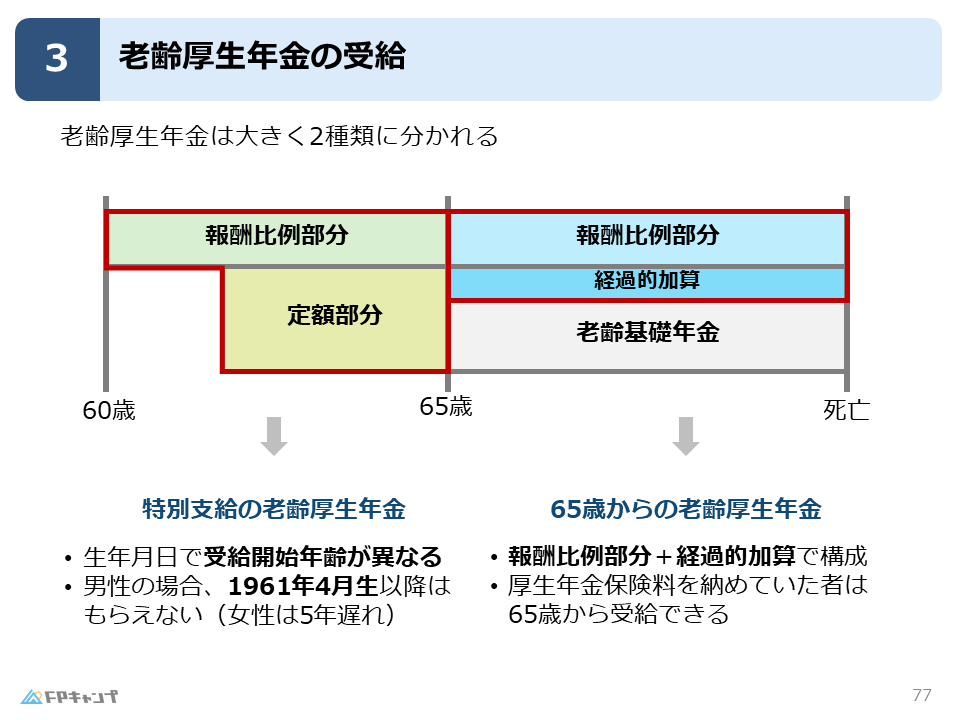

老齢厚生年金は大きく二種類に分かれる

本記事では、老齢厚生年金の受給について詳しく解説していきます。

本記事を学習する前に、老齢厚生年金の被保険者と保険料、老齢基礎年金の受給についてしっかりと理解しておくことで、より本記事の理解が深まりますので、知識が曖昧な方は一度復習しておきましょう。

老齢厚生年金は大きく、特別支給の老齢厚生年金と65歳からの老齢厚生年金の二種類に分かれます。

特別支給の老齢厚生年金

特別支給の老齢厚生年金は、年金の支給開始年齢の引き上げをスムーズに行うために、設けられた経過措置です。

以前は、老齢厚生年金は60歳から支給されていました。

しかし、少子高齢化が進む中で、年金財政を安定させるため、2000年の法律改正により老齢厚生年金の支給開始年齢が段階的に60歳から65歳に引き上げられることになりました。

この引き上げが急に行われると、それまでの「60歳から年金がもらえる」という計画を立てていた人が困ってしまいます。

そこで、急な変更による影響を和らげるために、60歳から65歳になるまでの間に、特別に年金が支給される仕組みが作られました。これが特別支給の老齢厚生年金です。

これは、生年月日と性別によって、支給開始年齢と、支給される年金の種類が異なります。

このように、特別支給の老齢厚生年金は、年金の支給開始年齢の「60歳から65歳への移行期間」における、「調整役」としての役割を果たしていると理解しておくと良いでしょう。

ほんださんただ、特別支給の老齢厚生年金はまもなく対象者がいなくなりますので、試験対策としては、軽く目を通しておく程度でよいでしょう。

老齢厚生年金の受給

保険料と受給要件

ここからは、老齢厚生年金の受給に関して具体的に解説していきます。

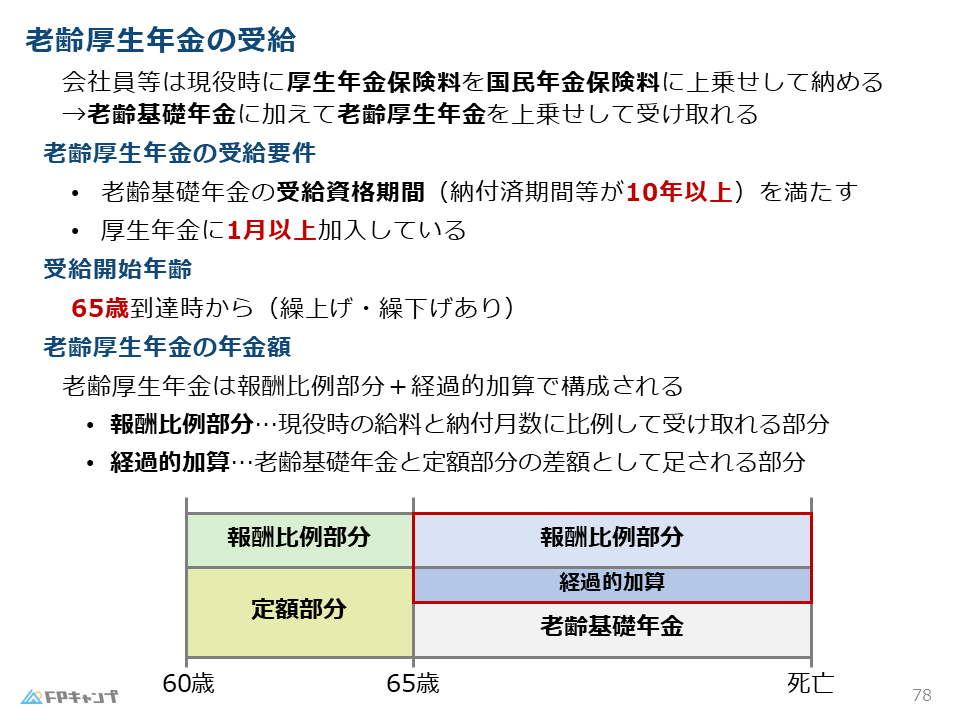

国民年金の第2号被保険者である会社員等は、現役時に厚生年金保険料を国民年金保険料に上乗せして納めています。

ですので、第2号被保険者であった者は、老齢基礎年金に加えて老齢厚生年金を上乗せして受け取ることができます。

では、老齢厚生年金はどのような人が受給できるのでしょうか。

大前提として、老齢厚生年金は老齢基礎年金の上乗せの制度ですので、老齢基礎年金を受給していなければ、老齢厚生年金を受給することができません。

一方で、老齢基礎年金の受給要件を満たしていれば、厚生年金に1月以上加入していることで、老齢厚生年金の受給要件を満たすこととなります。

仮に、1カ月だけ会社員として働いた後にすぐに退職した場合でも、老齢厚生年金を受給することができるということです。

受給開始年齢と年金額

次に、老齢厚生年金の受給開始年齢についてですが、老齢基礎年金と同様に65歳到達時からとなります。

続いて、老齢厚生年金の年金額は、報酬比例部分と経過的加算で構成されています。

報酬比例部分とは、現役時の給料と納付月数に比例して受け取れる部分のことです。

つまり、現役時の給料が高ければ高いほど、納付した期間が長ければ長いほど、貰える報酬比例部分の年金額は多くなるということです。

一方で、経過的加算とは、老齢基礎年金と定額部分の差額として足される部分のことを指します。

しかし、経過的加算については難しいので、簡単に言えば調整分だと考えておいて下さい。

今の老齢基礎年金と昔の老齢厚生年金の貰える額には少しずれがあり、そのずれを調整しているのが経過的加算なのだなと理解しておきましょう。

なぜ、現役時に高い給料をもらっていた人の老齢厚生年金額が多くなるのですか?

ほんださん現役時の給料が高いということは、その分保険料も多く納めていたということです。保険料をたくさん納めた人の年金額が多くなるのは当然ですよね。保険料についてはきちんと復習しておきましょう!

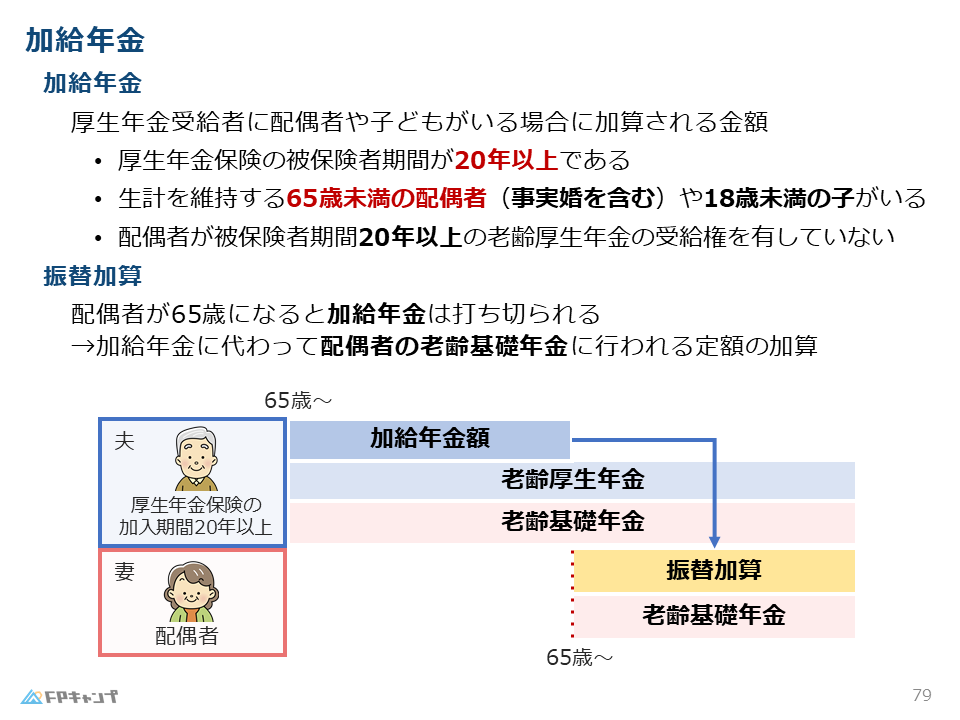

加給年金

加給年金の概要

次に、ここまで説明してきた老齢厚生年金にプラスで受給できる加給年金について解説します。

加給年金とは、厚生年金受給者に配偶者や子どもがいる場合に加算される金額のことです。

ですので、加給年金とは年金版「家族手当」と考えておきましょう。

家庭において、収入の柱が年金受給者一人である場合などは、退職後年金生活になると、世帯収入が著しく減少し生活が困窮することが考えられます。

そのため、年金受給者自身が子育てを続けている家庭などでは、家庭の生活を経済的に支援するのが加給年金になります。

しかし、誰でも加給年金を受け取れるわけではなく、年金受給者の厚生年金保険の被保険者期間が20年以上である必要があります。

また、配偶者や子にも要件があり、65歳未満の配偶者(事実婚も含む)や18歳未満の子がいる必要があります。

特に、配偶者の要件は試験でも度々問われている事項になりますので、必ず覚えるようにしましょう。

振替加算は加給年金の代わり

続いて、振替加算という仕組みについて解説します。

ただ、振替加算については試験での登場頻度が少ないので、さっくりと整理しておきましょう。

例えば、夫に年下の配偶者がいた場合、年金の受給開始時には老齢厚生年金に加給年金が加算されます。

しかし、配偶者が65歳に達すると、配偶者自身が老齢基礎年金を受給できるようになるため、加給年金は打ち切りとなります。

ですが、配偶者が受給する老齢基礎年金額が低かった場合などは、貰える年金額が大きく減ってしまうことも考えられます。

そこで、加給年金に代わって配偶者の老齢基礎年金に行われる定額の加算のことを振替加算といいます。

なるほど、年金制度は家族全体で判断されるのですね。

ほんださんそうですね。振替加算については、夫が貰っていた加給年金が、配偶者の振替加算として移動したと考えるとすっきりと整理できますよ。

老齢厚生年金の繰上げ受給と繰下げ受給

繰上げ・繰下げの期間

最後に、老齢厚生年金の繰上げ支給と繰下げ支給について解説していきます。

ただ、基本的には老齢基礎年金と同様の仕組みで増減額されますので、まずは、老齢基礎年金の繰上げ支給と繰下げ支給についてきちんと理解しておくことが大切です。

それぞれの支給期間は、繰上げ支給は60歳から64歳までの間、繰下げ支給は66歳以後75歳までの間となります。

また、増減率も老齢基礎年金と同様で、繰上げ支給の場合は繰上げ月数×0.4%が減額され、繰下げ支給の場合は繰下げ月数×0.7%が増額されます。

加給年金の取り扱い

老齢厚生年金の繰上げ・繰下げについては、加給年金の取り扱いがポイントになります。

まず、繰上げ支給を行った場合、65歳に達するまで加給年金は加算されません。

また、繰下げ支給を行った場合は、本体の年金が支給されるまで加給年金も受け取ることができません。

そもそも加給年金は、老齢厚生年金の上乗せ分ですので、加給年金のみ先に支給されることはありません。

さらに、加給年金の支給分は、繰下げによる増額の対象となりません。

あくまで、加給年金は65歳以降に固定で貰うものであると覚えておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2018年9月試験問5 2025年1月試験問4) (学科 FP協会)

(ア)65歳以降の老齢厚生年金が支給されるためには、老齢基礎年金の受給資格を満たし、厚生年金保険の被保険者期間が1年以上あることなどの要件を満たす必要がある。

(イ)加給年金額が加算される老齢厚生年金について繰下げ支給の申出をする場合、加給年金額についても繰下げ支給による増額の対象となる。

解答

(ア) × 不適切

(イ) × 不適切

ほんださんこれに対して、付加年金と経過的加算額は繰上げ・繰下げの増減額率が適用されます。

まとめ

本記事では「老齢厚生年金の受給」について学んできました。

「老齢厚生年金の受給要件」「加給年金の受給要件」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「老齢厚生年金の受給」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!