24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「老齢基礎年金って、何歳からもらえるの?」「繰上げ・繰下げってよく聞くけど、試験ではどう整理すればいいんだろう…」と迷っている方も多いのではないでしょうか。

老齢基礎年金は、日本の公的年金制度の“土台”となる部分で、すべての国民年金の被保険者が対象になります。

ただし、受給資格期間や支給開始年齢、そして繰上げ・繰下げの調整など、細かいルールがあるため、試験でも頻出のポイントです。

この記事では、老齢基礎年金の受給要件や仕組みを整理し、試験に出やすい繰上げ・繰下げのポイントまで、わかりやすく解説していきます。

様々な数字が頭の中で混乱してしまいます…。

ほんださん

ほんださんそうですよね。でも安心してください!

この記事では、老齢基礎年金の基礎から試験にでるポイントまで詳しく解説していきますので大丈夫です!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

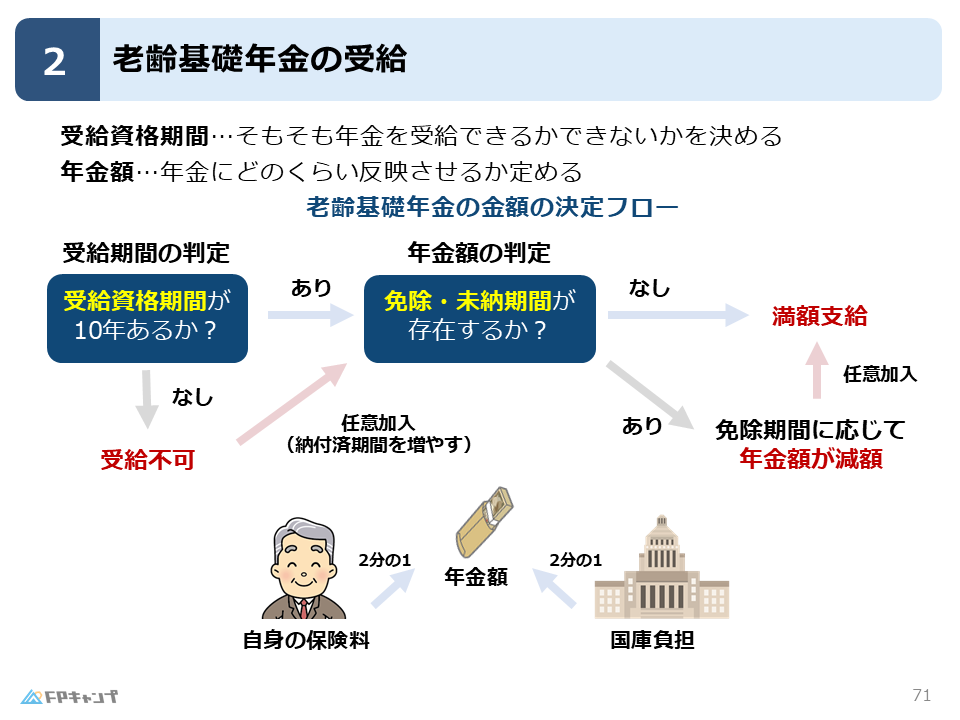

老齢基礎年金の受給

老齢基礎年金の金額の決定フロー

本記事では、国民年金の中の老齢基礎年金の受給に関して解説していきます。

まずは、老齢年金の受給額の決定に関わる単語として、「受給資格期間」と「年金額」を整理していきましょう。

受給資格期間とは、そもそも年金を受給できるかできないかを判定する期間のことです。

次に、年金額とは、年金にどのくらい反映させるかを定めることを指します。

老齢基礎年金の金額の決定にはいくつかのステップがあります。

最初に、受給資格期間を判定し、対象者がそもそも年金を受け取ることができるのかを判定します。

次に、保険料の免除期間や猶予期間があった場合、その期間のどの程度を年金額に算入するかを判定します。

保険料の免除や猶予については、国民年金保険料の免除・猶予の記事で解説していますので、一度しっかりと復習しておきましょう。

ですので、大前提として、年金の受給資格を満たし、免除や猶予期間がなかった場合に満額が支給されるということです。

それでは、次項よりそれぞれのステップについて詳しく解説していきます。

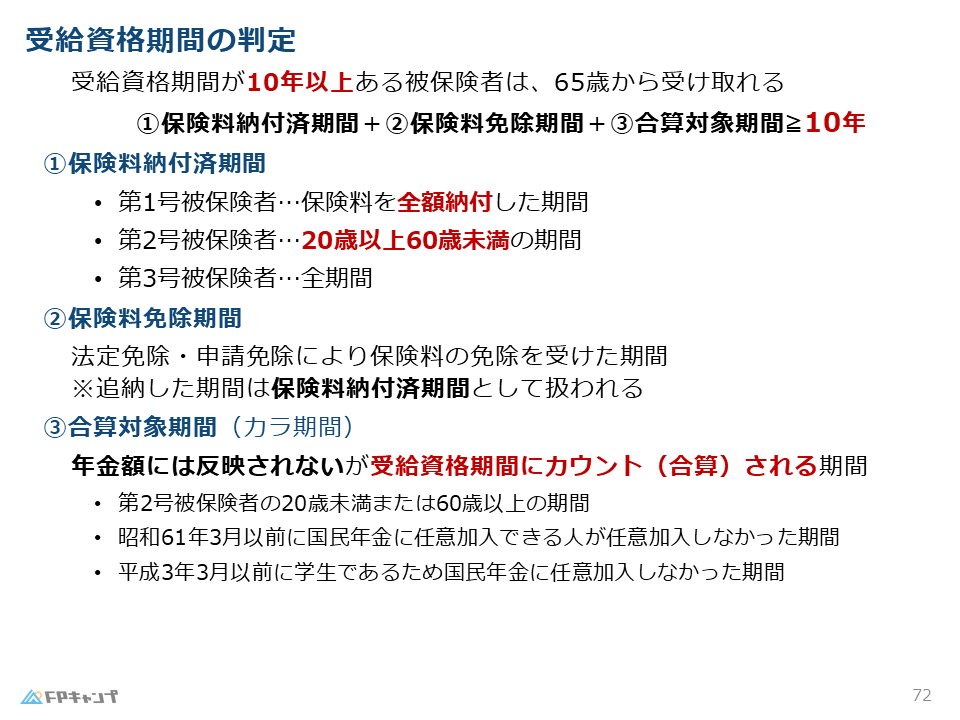

受給資格期間の判定

老齢基礎年金の受給資格

まずは、年金額の算出の第一ステップである受給資格の判定について詳しく見ていきたいと思います。

老齢基礎年金は、受給資格期間が10年以上ある被保険者が65歳から受け取ることができます。

ですので、受給資格期間が10年に満たない人はそもそも老齢基礎年金を受け取れないということです。

ここで登場する受給資格期間とは、①保険料納付済期間、②保険料免除期間、③合算対象期間の三つを合計した期間のことを指します。

①保険料納付済期間

ここからは、受給資格期間の個々の期間について解説していきます。

まず、保険料納付済期間とは、その名前にある通り、滞りなく保険料の納めた期間のことを指します。

第一号被保険者であれば保険料を全額納付した期間、第二号被保険者であれば20歳以上60歳未満の期間、第三号被保険者であれば全期間が保険料納付済期間にあてはまります。

なぜ、第一号・第三号被保険者には年齢要件がないのでしょうか。

それは、第一号・第三号被保険者とは大前提20歳以上60歳未満が対象となっているからです。

一方で、第二号被保険者の場合、20歳から60歳の前後の期間で厚生年金の被保険者となっている場合もありますが、国民年金においては、20歳以上60歳未満の期間を用いると覚えておきしょう。

国民年金の被保険者要件については、この機会にきちんと復習しておきましょう!

②保険料免除期間

続きまして、②保険料免除期間について解説します。

保険料免除期間とは、法定免除・申請免除により保険料の免除を受けた期間のことを指します。

ただあくまで、免除を受けた期間ですので、のちに追納した期間においては保険料納付済期間として扱われます。

なるほど、免除を受けた期間も受給資格期間には含まれるのですね。

一方で、猶予を受けた期間はどのような扱いになるのですか?

ほんださんいい質問ですね!学生納付特例のような猶予制度を受けた場合でも、免除期間と同様に受給資格期間に含まれます。しかし、免除期間に関しては追納をしなかった場合、年金額には反映されません。

③合算対象期間(カラ期間)

最後に、③合算対象期間について解説します。

合算対象期間とは、年金額には反映されないが、特別な事情で受給資格期間にはカウント(合算)される期間のことを指します。

ただ、合算対象期間の細かな内容はとても難しく、FP2級の試験で問われることはほとんどありませんので、以下の期間が含まれることを軽く押さえておいてください。

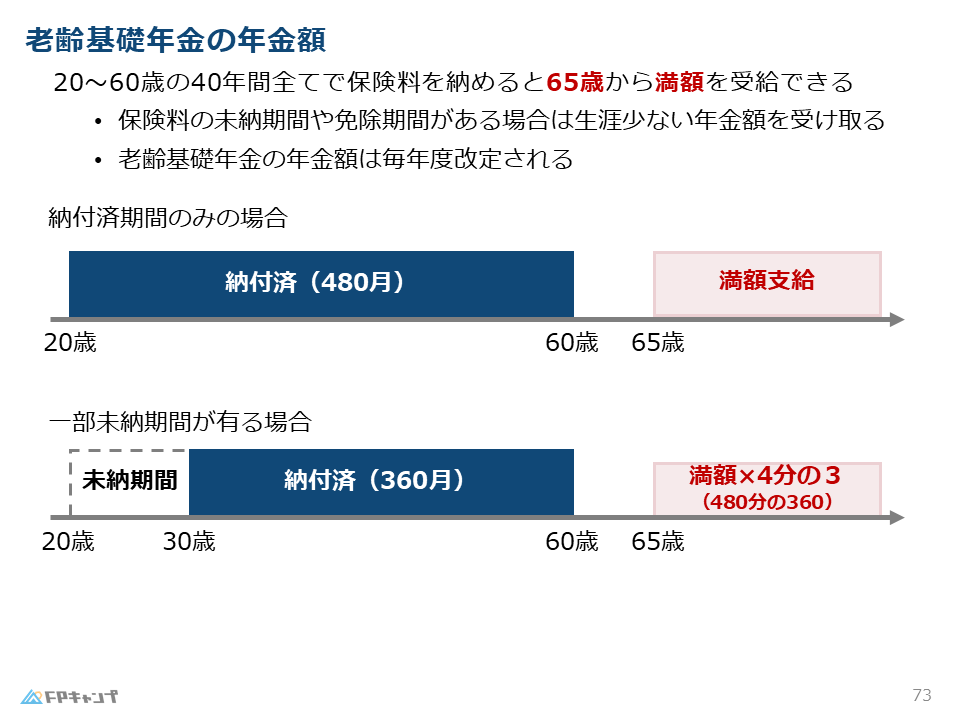

年金額の計算

満額支給の場合

続いて、老齢基礎年金の年金額の仕組みや計算について詳しくみていきましょう。

老齢基礎年金は、20〜60歳の40年間全てで保険料を納めると65歳から満額を受給することができます。

満額の年金額は毎年改定されており、2025年度は831,700円です。

ポイントになるのは、保険料の未納期間や免除期間がある場合は生涯少ない年金額を受け取ることになるということです。

例えば、上記の図のように、全期間のうち、20歳から30歳は未納であった被保険者の場合で考えてみましょう。

本来は、40年間納めなければいけないところをこの方は30年間、つまり納めるべき期間のうち4分の3の期間しか納めていません。

ですので、納付している期間に基づき、将来もらえる年金額も満額の4分の3に減額してしまいます。

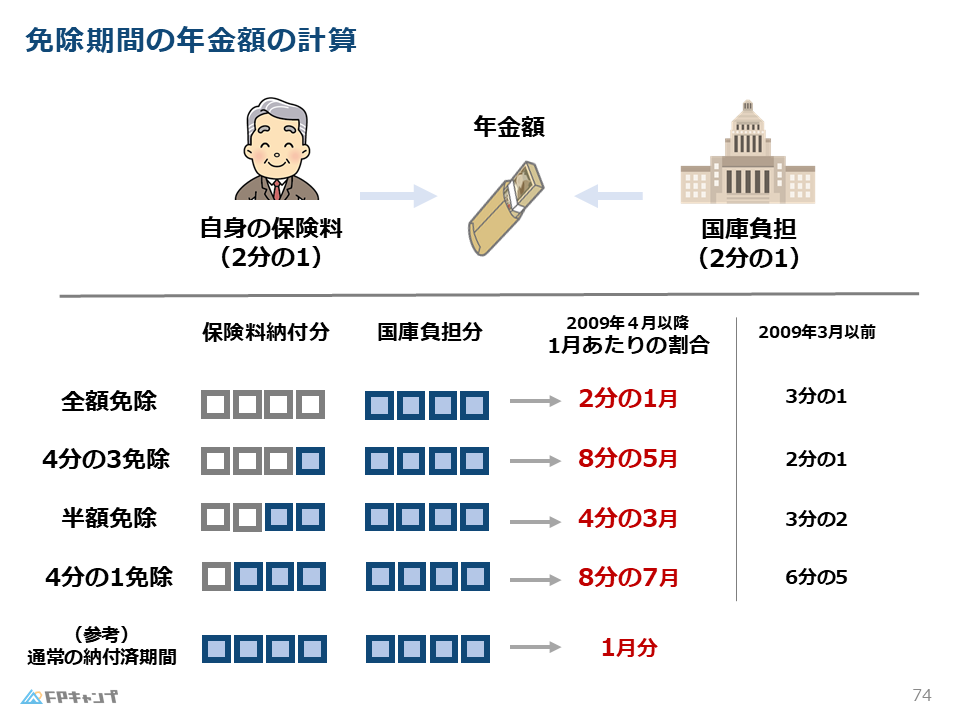

免除期間の年金額の計算

次に、免除期間の年金額の計算について解説します。

この免除期間の年金額については、あまり深く覚える必要はありませんので、どのような仕組みで計算されるのかをおさえておくことが重要になります。

国民年金は、私たちが納める保険料だけで運営されているわけではありません。

国も「国庫負担」として費用の一部を負担しており、年金額は私たちの保険料と国の負担分がそれぞれ2分の1ずつ担うことで成り立っています。

そして、保険料の免除というのは、保険料全体のうち私たちの負担分の保険料を免除しています。

例えば、全額免除期間については、私たち負担分の全額が免除されているので、保険料全体としては国庫負担分しか納めていないことになり、年金額には2分の1月が反映されることとなります。

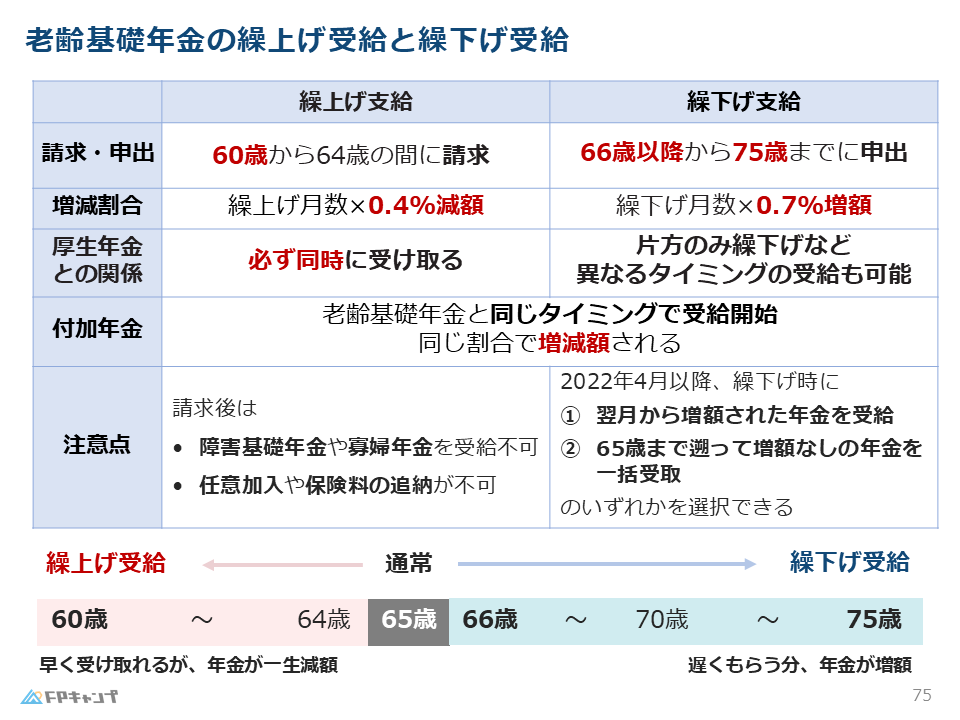

老齢基礎年金の繰上げ支給と繰下げ支給

繰上げ支給

老齢基礎年金は、原則として、65歳から受給が始まりますが、年金の受給開始年齢については選択肢があり、開始年齢を変更する制度として、繰上げ支給と繰下げ支給があります。

繰上げ支給とは年金を早く貰うことであり、繰下げ支給とは年金を遅く貰うことです。

それでは、それぞれの制度について詳しく解説していきます。

まず、繰上げ支給とは、65歳からもらう年金を60歳から64歳の間に請求することです。

しかし、もし繰上げの際に何もペナルティがなかった場合、誰もが早く貰い始めてしまうので、繰上げ支給を申請した場合、貰える年金額から繰上げ月数×0.4%が減額されます。

また、会社員の方のように、国民年金だけでなく厚生年金の受給権も有している方の場合、厚生年金も同時に繰上げされます。

つまり、老齢基礎年金は60歳からもらって厚生年金は65歳からもらう、といったことはできないということです。

ほんださん老齢基礎年金を早く受け取りたいと思う方は、『今すぐお金が必要だから』という方が多いでしょう。そのような状況では、厚生年金も一緒に受け取ることで、受け取れる年金の総額を増やして、生活を助けることができます。そのため、繰上げ支給する場合は、厚生年金も同時に受け取る必要がある仕組みになっています。

繰上げ支給の注意点として、請求後は、障害基礎年金や寡婦年金を受給できないこと、任意加入や保険料の追納ができないことを押さえておきましょう。

ですので、本来65歳から貰う年金を早く受給した場合、他の年金は貰えなくなり、年金額も固定されるということです。

繰下げ支給

次に、繰下げ支給とは、66歳以降から75歳までに受け取りを遅らせることです。

ただ、繰下げ支給を申請することによって、年金の受け取り開始年齢が遅れ、結果的に年金を受け取る期間が短くなるので、その分を補う形として、年金額に繰下げ月数×0.7%が増額されます。

また、繰上げ支給の場合は厚生年金も同時に受け取ることとなっていましたが、繰下げ支給の場合は、片方のみ繰下げなど異なるタイミングでの受給が可能です。

つまり、老齢基礎年金は繰り下げて70歳からもらうけれど、厚生年金は繰り下げずに65歳からもらうといったことも可能です。

繰下げ支給の注意点として、2022年4月からは、受け取り始める際に、翌月から増額された年金を受給するか、65歳まで遡って増額なしの年金を一括受取するかを選択できるようになった点を押さえておきましょう。

この繰下げ支給の選択制には、どのような意味があるのですか?

ほんださん繰下げ支給を申請していたけれど、お金を早く受け取りたくなったといった場合など、より自分のライフスタイルや環境に合わせやすくなったと言えます。

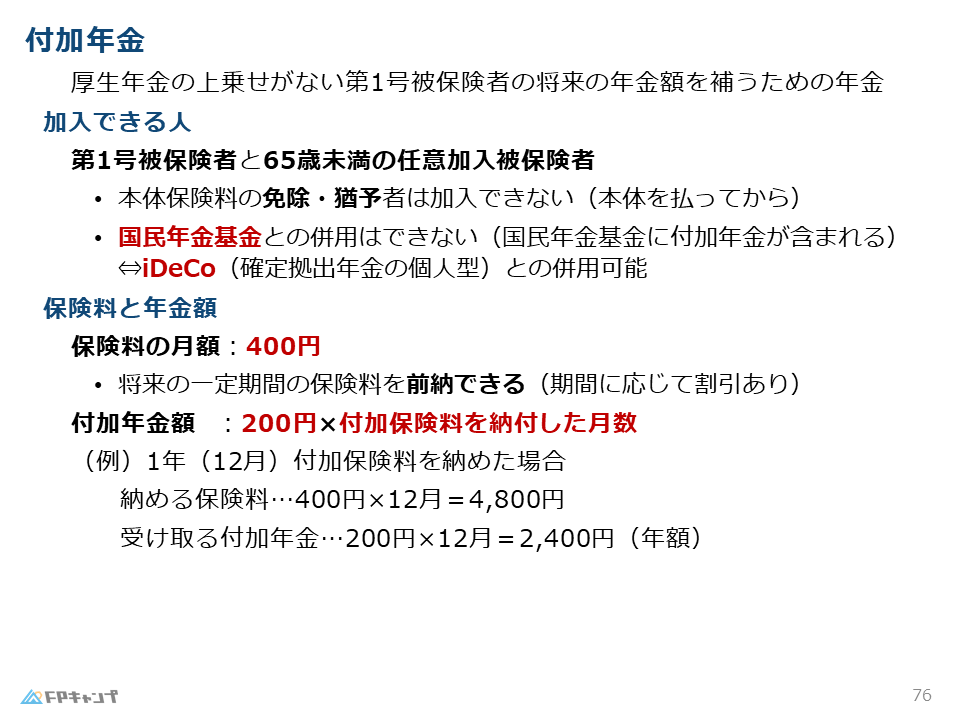

付加年金

付加年金とは

最後に、付加年金の仕組みや年金額について詳しく解説していきます。

付加年金とは、厚生年金の上乗せがない第一号被保険者の将来の年金額を補うための年金制度のことです。

会社員の方であれば、国民年金に加えて厚生年金から年金を受給することができますが、第一号被保険者の場合、厚生年金に加入していないので、将来もらえる年金額が比較的低くなってしまいます。

ですので、国民年金に付け加える年金として、付加年金という制度があります。

付加年金の加入対象者

付加年金の加入対象者は、第1号被保険者と65歳未満の任意加入被保険者になります。

付加年金は、厚生年金の上乗せがにない第1号被保険者のための制度ですので、当然第2号被保険者は加入することができません。

ポイントとなるのは、本体保険料の免除・猶予者は加入することができません。

付加年金は、国民年金では将来の年金額が低い人がプラスで加入する制度ですので、大前提として、国民年金の保険料をきちんと支払っている人が対象となります。

また、国民年金基金には付加年金相当分が含まれているので国民年金基金との併用はできません。

一方で、iDeCo(確定拠出年金の個人型)との併用は可能です。

保険料と年金額

最後に、付加年金の保険料と年金額について解説します。

付加年金の保険料の月額は400円です。

ですので、第一号被保険者は国民年金の保険料に400円を上乗せで支払うことで、付加年金においても1月分保険料を納付したこととなります。

また、国民年金の保険料と同様に、将来の一定期間の保険料を前納することができ、期間に応じて保険料の割引を受けることができます。

一方で、付加年金額は、200円×付加保険料を納付した月数となります。

例えば、1年間付加保険料を納めた場合、納める保険料は、400円×12月で4,800円となり、

受け取る年金額は、200円×12月で2,400円(年額)となります。

400円と200円という数字が混合してしまうことがあるかと思いますが、付加年金は、2年間受給すれば、支払った保険料を回収できると覚えておきましょう。

ほんださん付加年金は、老齢基礎年金を繰上げ・繰下げ支給した場合には、老齢基礎年金と同じタイミングで受給が開始され、同じ割合で増減額される点もしっかりと覚えておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2021年5月試験問7) (学科 FP協会)

(ア)国民年金の保険料免除期間は、老齢基礎年金の受給資格期間(10年)には算入されない。

(イ)老齢厚生年金の受給権者が老齢厚生年金の繰下げ支給の申出をする場合、老齢基礎年金の繰下げ支給の申出を同時に行わなければならない。

解説: 老齢厚生年金の繰下げ支給の申出と老齢基礎年金の繰下げ支給の申出は同時に行う必要はなく、それぞれに繰下げ時期を選択できます。一方、繰上げ請求は同時に行わなくてはなりません。

まとめ

本記事では「老齢基礎年金の受給」について学んできました。

「受給資格期間にはどの期間が含まれるのか」「付加年金の保険料と年金額はいくらか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「老齢基礎年金の受給」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。