本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(66歳)は、大手家電メーカーを定年退職し、S市内の自宅で妻(63歳)と2人で暮らしている。地元の高校の教員である一人息子の長男Cさん(36歳)は、S市内の賃貸マンションに妻子と住んでおり、分譲マンションに住替えを希望しているものの、資金面に余裕がなく、Aさんは購入資金の全額を支援してあげたいと思っている。

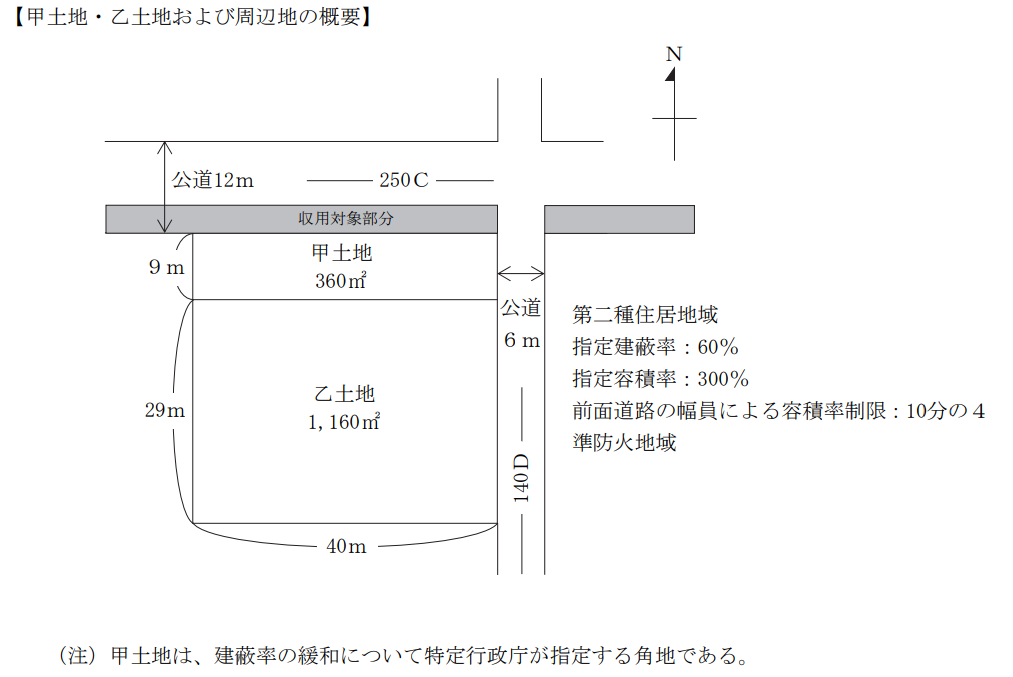

Aさんは、5年前に父親から相続により取得したS市内の甲土地(地積360㎡)で貸駐車場(賃料月額20万円)を営んでいる。甲土地は、先祖伝来の土地で、もともとは480㎡の土地であったが、計画道路として事業決定されたことにより今年3月に北側120㎡がS市に収用され、S市から対価補償金として4,000万円が支払われた。Aさんは、駐車場の収益性が低く、売却をしても税金がかかるため、奥行が9mと単独では有効活用が難しい形状の甲土地をなんとかできないものかと悩んでいる。なお、対価補償金以外の長男Cさんへの支援が可能な手元資金は、1,000万円程度である。

甲土地南側隣地の乙土地(地積1,160㎡)は、Bさん(70歳)が所有しており、乙土地の南側を住宅、北側を貸駐車場(賃料月額50万円)としている。Bさんは築50年の自宅を建て替えたいと考えているが、手元資金に余裕はない。

甲土地と乙土地の周辺は、後背地の人口増加に伴い、分譲マンションの建設が盛んであることもあり、マンションディベロッパーのX社から、AさんとBさんに、共同して等価交換事業でマンションを建設しないかと提案(右貢の<資料>参照)が持ち込まれた。

Aさんは、12戸のうち4戸を取得したいと思っており、希望する戸数が取得できれば、賃貸収入の見込みは満足すべきものと思っている。また、長男Cさんも「このマンションならぜひ住みたい」と言っている。Bさんもこの機会にマンションへの住替えが資金負担なくでき、さらに賃貸収入を得られることに満足しており、双方ともX社の提案に前向きである。

ただ、Bさんは、提供する各土地の面積比を重視し、12戸のうち9戸の取得を主張している。Aさんは、希望する戸数を取得するためにどのように交渉すべきか、また、収用で得た資金をどのように活用すべきか、FPであるあなたに相談してきた。

※なお、本設例では、50戸のマンションについて、位置別・階層別の価格差は考えないもの

とする。また、AさんとBさん側に配分される戸数の12戸は合理性があるものとする。

(注)設例に関し、詳細な計算を行う必要はない。

<資料>X社からの提案内容

・甲乙一体地(1,520㎡)に容積対象延べ床面積4,560㎡(建築面積800㎡、7階建て)のマンション(Z

EH水準の省エネ性能)を建設する。

・マンションの専有床面積は4,104㎡で、3LDK(平均専有面積82.08㎡)50戸を予定。

・甲乙一体地の評価額とマンション建設費の割合は、24:76とし、AさんとBさん側に12戸、X社側に

38戸とし、X社は全戸を分譲販売する。

・販売価格は、原価に販売経費と利益を加えた1戸当たり5,200万円の予定だが、AさんとBさんが希望

すれば、12戸以外に1戸だけ販売経費を引いた4,800万円で譲渡する。

・AさんとBさん側の12戸の配分は、X社がAさんとBさんの意見を聞きながら決める。

・分譲されたマンションは、1戸当たり月額20万円で賃貸できる見込みである。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年6月

本試験の概要と傾向

本設例の概要

Aさん(66歳)は定年退職後、父親から相続したS市内の甲土地で貸駐車場を営んでいるが、収益性が低く、形状的にも単独活用が難しいため、土地の有効活用を模索している。

甲土地の一部(120㎡)が道路予定地として市に収用され、4,000万円の対価補償金を得ているが、収用益への課税や資金の使い道について悩んでいる。

隣地乙土地の所有者Bさんとともに、マンションディベロッパーX社から等価交換方式による共同マンション建設の提案を受け、Aさんは12戸中4戸の取得を希望している。

Bさんは提供面積の比率から9戸の取得を主張しており、Aさんは希望戸数の確保に向けた交渉方法について検討中である。

Aさんは、取得希望の4戸のうち1戸を長男Cさんの住まいとしたいと考えており、建設後の賃貸収入にも満足感を抱いている。

収用対価4,000万円の活用方法や、土地の有効活用と将来の相続も見据えた戦略について、FPに相談している。

難易度・受験生目線の対策方法

等価交換事業を通じた資産活用と相続・贈与戦略を組み合わせた設例です。

土地収用による補償金の活用や、ディベロッパー提案への対応、希望戸数の取得に向けた交渉の進め方など、実務的かつ応用的な判断が求められます。

特に、収用補償金の非課税・課税の判断、等価交換時の課税関係、取得戸数をめぐる交渉材料としての土地以外の資金調整案などを踏まえた提案ができるかがポイントです。

なお、等価交換に関する設例は過去にも登場しているものの、収用との関係性や家族の住宅取得支援までを包括的に扱ったケースは珍しく、受験生には難易度の高い設例だったといえるでしょう。

本設例の関連テーマ

不動産の有効活用 等価交換方式

収用等による資産の譲渡に係る特例

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

不動産の有効活用④ 等価交換方式

不動産の譲渡④ 譲渡に関するその他の特例

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.等価交換で土地所有者側に配分される12戸のうち、9戸の取得を主張しているBさんに対し、Aさん

が4戸を取得しBさんは8戸を取得すべきであると主張するために、Aさんにどのようなアドバイス

をしますか。

3.道路買収の対価補償金に係る税金はどうなりますか。また、この対価補償金でマンション1戸を追加

取得する場合、Aさんにどのようなアドバイスをしますか。

4. 本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 等価交換でAさんが4戸を取得しBさんは8戸を取得すべきであると主張するために、Aさんにどのようなアドバイスをしますか。

提案のポイント

・面積比での按分ではなく、路線価による評価額での按分を主張する。

・甲乙一体地とした場合のメリットを提案する

解説

Bさんは面積比を重視して、12戸のうちの9戸の取得を主張していますが、甲土地は路線価額の高い12m公道に接しているため、1㎡当たりの路線価による評価額は乙土地より高くなります。路線価評価額での按分であれば、Aさんは4戸の取得を合理的に主張できます。

また、乙土地単独では、前面道路が6mであるため、指定容積率ではなく、240%が容積率の限度となります。一方で、甲乙一体地であれば、前面道路が12mとなるため、指定容積率300%を限度としたマンションの建築が可能です。さらに、甲乙一体地の場合、角地になるため、建蔽率の10%緩和を受けることができるようになります。

上記の理由により甲土地がマンションの利用価値を高めていることを主張すれば、Bさんとの協議においてプラスに働くでしょう。

サトシ講師

サトシ講師サトシ講師のワンポイント

直接的な論点ではありませんが、今回建設予定のマンションはZEH(ゼッチ)水準省エネ性能を有するのマンションであるため、関連する知識を整理しておきましょう。

ZEHとは、Net Zero Energy Houseの頭文字をとったもので、住宅で消費するエネルギー量と、太陽光発電などにより創出されるエネルギー量を差し引き、1年間のエネルギー収支がゼロ以下となる住宅を指します。

住宅を新築等した場合の住宅ローン控除について、2025年に居住を開始した場合の年末残高限度額は3,500万円、子育て特例対象個人の場合は年末残高限度額が4,500万円となります。

質問3 道路買収の対価補償金に係る税金はどうなりますか。

提案のポイント

・収用等による資産の譲渡に関する特例

「5,000万円の特別控除」と「代替資産を取得した場合の特例」の選択適用

→「5,000万円の特別控除」の選択を提案する

解説

収用等による資産の譲渡に関する特例では「5,000万円の特別控除」と「代替資産を取得した場合の特例」のいずれかを選択します。

Aさんは甲土地の北側120㎡について、収用により対価補償金4,000万円を取得しています。5,000万円の特別控除を選択した場合、譲渡益から5,000万円控除すると譲渡所得金額が0となり、所得税はかかりません。

一方で、対価補償金でマンション一戸(4,800万円)を購入する場合、「代替資産を取得した場合の特例」を選択可能です。代替資産の価額が対価補償金の額を上回るため、譲渡はなかったものとされて課税が100%繰り延べられます。

Aさんがマンション一戸を追加購入する場合には、「代替資産を取得した場合の特例」ではなく「5,000万円の特別控除」の適用をアドバイスします。「代替資産を取得した場合の特例」は課税の繰延べであるため、将来的にマンションを売却する際に、今回繰延べた税額が課される可能性があります。一方で、5,000万円の特別控除を選択すれば、そもそもの譲渡所得金額を0にすることができるため、将来税金が課される心配がありません。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。