24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、29万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「老齢年金・障害年金・遺族年金って、名前は聞いたことがあるけど、どんなときに、どのくらい受け取れるんだろう?」「老齢基礎年金と老齢厚生年金ってどう違うの?」と疑問に思っている方も多いのではないでしょうか。

公的年金は、老後の生活を支えるだけでなく、病気やけがで働けなくなったとき、または一家の大黒柱が亡くなったときにも支えてくれる大切な制度です。

ただし、給付の種類が多く、それぞれの要件や内容が異なるため、試験では混同しやすい分野の一つです。

この記事では、公的年金の給付の全体像を整理し、それぞれの年金がどのような場面で役立つのかをわかりやすく解説していきます。

色々な制度があり、覚えることも多く、年金分野はとても苦手に感じています…。

ほんださん

ほんださん公的年金のように範囲が広く覚えるべき事項も多い分野では、はじめに全体像を掴むことがとても重要になってきます。

本記事では給付の全体像について解説していきますので、一緒に年金分野の勉強のスタートを切りましょう!

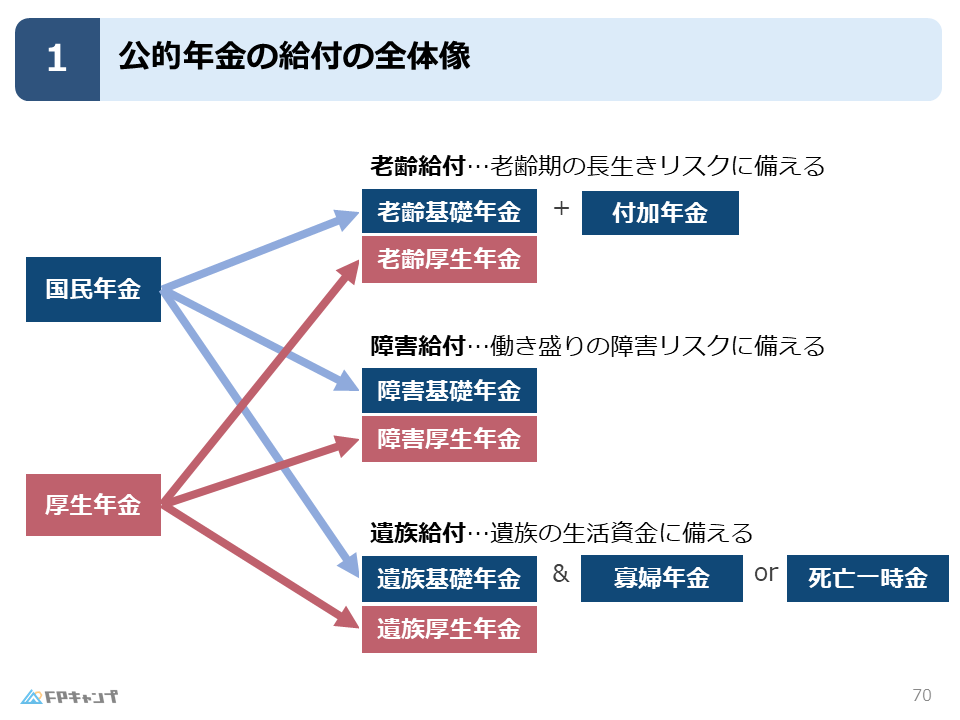

公的年金の給付の全体像

国民年金と厚生年金

本記事では、公的年金のそれぞれの給付内容の解説に入る前の準備段階として、給付の全体像について解説していきます。

本blogサイトでは、公的年金の全体像についても解説していますので、そちらを先に学習しておくことをお勧めします。

日本の公的年金制度は、20歳以上60歳未満の全ての者を対象とする一階部分の国民年金(基礎年金)と、二階部分として会社員・公務員等が加入し報酬に比例して年金を受給する厚生年金の二階建ての構造となっています。

ですので、国民年金のみに加入している人もいますし、会社員の方でしたら国民年金と厚生年金の両方に加入していることとなります。

この国民年金と厚生年金に対して支払った保険料額によって将来もらえる年金額やシーンが異なってきます。

公的年金の給付を受けられるシーン

公的年金では、給付を受けられるシーンが三つあることが本記事でのポイントとなります。

一つ目が老齢給付といって、老齢期の長生きリスクに備えるものになります。

「年金」という言葉だけを聞くと、それ自体で完結した制度のように思われがちです。

しかし、本来の性格は「年金保険」と呼ぶべきものであり、若いときに保険料を納め、その対価として老後に給付を受ける仕組みになっています。

その中で、老後というリスクに備えるのが老齢給付となります。

二つ目は、障害給付といって、働き盛りの障害リスクに備えるものです。

現役で働いてる時に、重度の障害になってしまった場合、収入が著しく低下することが考えられます。

そのような場面に備えるのが障害給付になります。

三つ目は、遺族給付といって、遺族の生活資金に備えるものです。

保険料を支払っていた人が亡くなってしまった場合、その人に生計を維持されていた人などは、家計収入が減少し生活が困窮することが考えられます。

そのような場面に備えるのが遺族給付となります。

まとめ

本記事では「公的年金の給付の全体像」について学んできました。

「個別の制度内容を学習する前に、制度の全体像をつかめているか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「公的年金の給付の全体像」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!