24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、29万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級試験の勉強、順調に進んでいますか?

「労災保険は、ケガや病気のときに使える制度」という認識はあっても、誰が対象になるのか、どんなケースが補償されるのかを正しく説明できる人は意外と少ないかもしれません。

特に「業務上」と「通勤途上」の違いや、アルバイトやパートも対象になるのかどうかなど、出題でも狙われやすいポイントがたくさんあります。

でも、ご安心ください! この記事では、労災保険の被保険者や給付対象の基本から、試験で問われやすい具体例まで、丁寧に解説していきます。

どのような場面で労災保険の対象になるのか理解がイマイチです…。

ほんださん

ほんださんそうですよね、特に通勤災害などはどのような場面で該当するのかわかりずらいかもしれません。しかし本記事では、具体例を交えてわかりやすく解説していきますので、大丈夫です!

一緒にポイントをおさえて、合格に近づきましょう!

労災保険の全体像

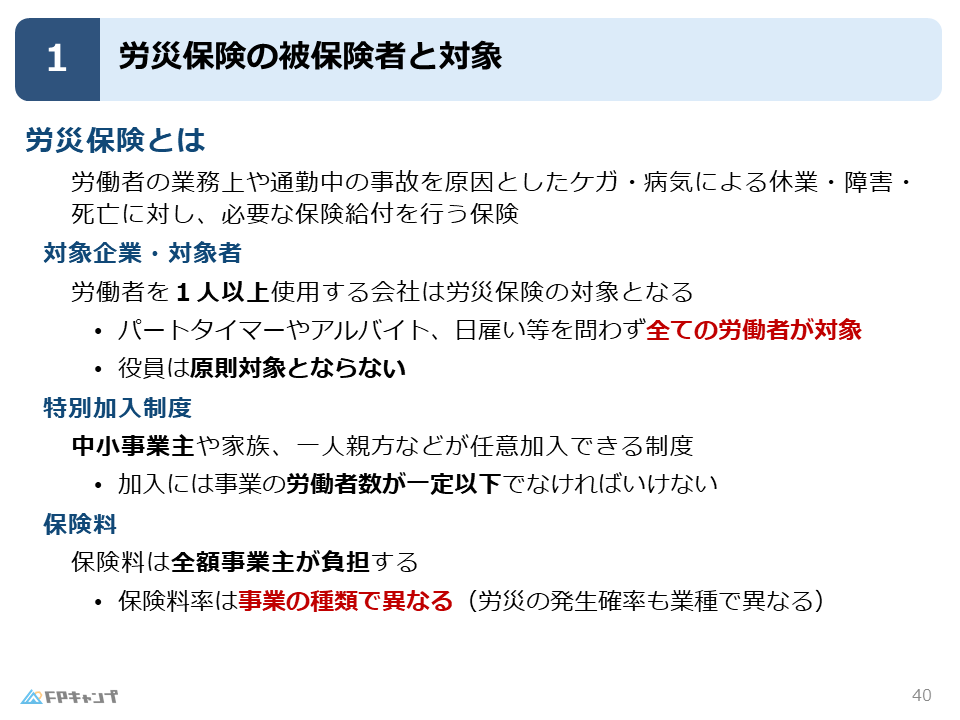

労災保険とは

労災保険は、社会保険の中でもサラリーマンなどの雇用されている人に特化した保険です。

試験においては、それほど深く出題されることは少ないので、要点をきちんとおさえるようにしましょう。

また、労災保険の給付内容には他の制度と似ているものがありますので、それぞれを個別で覚えるのではなく、相互に結びつけて比較しながら学習することで、より一層理解が深まります。

まず、労災保険とは、労働者の業務上や通勤中の事故を原因としたケガ・病気による休業・障害・死亡に対し、必要な保険給付を行う保険のことです。

対象企業・対象者

では、どのような人や企業が労災保険の対象となるのでしょうか。

労災保険においては、労働者を1人以上使用する会社は労災保険の対象となります。

また、パートタイマーやアルバイト、日雇い等の雇用形態を問わず全ての労働者が労災保険の対象です。

すべての労働者が対象ですので、国内で働いていれば国籍も不問となります。

労災保険では、会社に指示をされ使用されている人が対象となりますので、社長などの役員は原則対象となりません。

ですので、誰かの指示を受けて働いた結果、または出勤した結果ケガしたときにもらえるのが労災保険だと考えておきましょう。

特別加入制度

前項で、社長などの役員は対象にならないと解説しましたが、特別加入制度というものが存在します。

特別加入制度とは、中小事業主や家族、一人親方などが任意加入できる制度のことです。

本来は事業主や自営業者などは労災保険の対象外ですが、例えば、自営業の一人親方は現場での危険作業が多く、労働者と同等以上にケガのリスクがあります。

このように、本来は労災保険の対象外である人であっても、労働者と同等の危険にさらされている人には保険給付を受けられるようにするため、特別加入制度が設けられています。

ただ、特別加入制度には、事業の労働者数が一定以下でなければならないという要件があることもおさえておきましょう。

保険料

続いて、労災保険の保険料についてです。

労災保険の保険料は全額事業主が負担します。

「労災保険の保険料は労使折半である」というように試験でのひっかけ問題が頻出ですので注意しましょう。

一方で、健康保険の保険料は労使折半でしたね。

この機会に健康保険の保険料についても復習しておきましょう。

さらに重要な点は、保険料率は事業の種類で異なることです。

これは、現場で土木工事に携わる人とオフィスで事務作業をする人とでは、労災の発生確率が大きく異なるためです。

そのため、異なる事業間での公平性を保つために、各事業種類ごとに保険料率が設定されています。

医療保険とは異なり、全額事業主が負担するのはなぜですか?

ほんださんもし労災保険がなかった場合、 労働者が仕事中にケガをしたときは、会社(=社長)がそのケガの治療費や休んでいる間の給料を負担しなければなりません。でも実際には、社長がすぐに十分なお金を払えないケースもあります。 そんなとき、労働者が困らないようにするためにあるのが労災保険です。 つまり、労災保険は「本来、会社が支払うべき補償」に備える制度です。 そのため、保険料はすべて事業主(会社側)が負担するのが原則になっています。

労災保険の主な給付対象

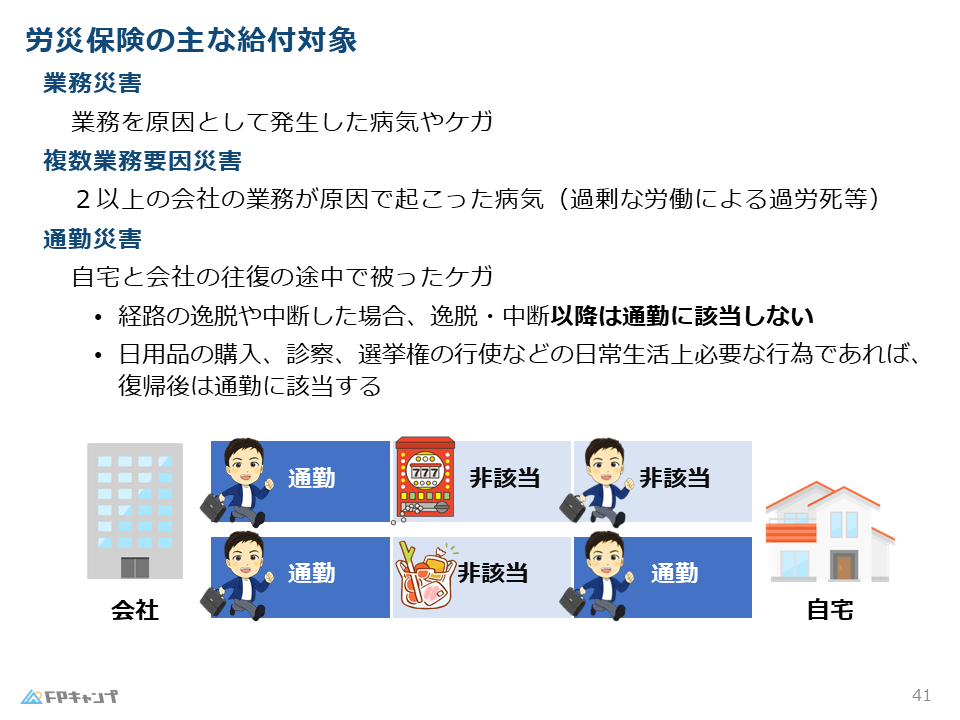

業務災害

ここからは、労災保険がどのような場面で支給されるのか解説していきます。

1つ目は、業務災害に遭った場合です。

業務災害とは、業務を原因として発生した病気やケガのことを指します。

ですので、長時間労働によるうつ病なども業務災害に該当します。

複数業務要因災害

2つ目は、複数業務要因災害に遭った場合です。

複数業務要因災害とは、複数事業労働者の2以上の事業の業務を要因とする傷病等のことをいいます。

つまり、1つの会社での労働時間では通常の労働時間であったが、ダブルワークなどで、複数の会社での労働時間を合わせると過剰であった場合などがあてはまります。

上記のような場合により、過労死してしまったときは複数業務要因災害の給付対象となります。

通勤災害

3つ目は、通勤災害に遭った場合です。

一見、通勤上のケガは会社に責任がないのではと思われるかもしれません。

しかし、通勤をするのは業務があるからであり、業務がなければ通勤災害は起こりえません。

ですので、自宅と会社の往復の途中で被ったケガは通勤災害として、労災保険の給付の対象となります。

ただし、通勤中であれば必ず労災の対象になるわけではありません。

例えば、会社からの帰宅途中にパチンコ屋に寄った時など、通常の往復の経路の逸脱や中断があった場合は、逸脱・中断以降は通勤に該当しません。

一方で、経路の逸脱や中断の要因が、日用品の購入、診察、選挙権の行使などの日常生活上必要な行為であれば、復帰後は通勤に該当します。

通勤災害:経路の逸脱や中断をした場合⇒逸脱以降は通勤に該当しない

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2025年5月試験問3) (学科 FP協会)

(ア)労働者災害補償保険の適用を受ける労働者には、雇用形態がアルバイトやパートタイマーである者も含まれる。

(イ)労働者災害補償保険の保険料の算定に用いられる労災保険料は、事業の規模によって災害の発生率が異なることから、適用事業に従事する労働者数に応じて定められている。

解答

(ア) 〇 適切

(イ) × 不適切

ほんださん少し細かい論点でしたが、過去の試験で繰り返し問われている内容ですので、ここできちんと覚えておきましょう。

まとめ

本記事では「労災保険の被保険者と対象」について学んできました。

「労災保険の対象者」「どのような場面で給付の対象になるのか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「労災保険の被保険者と対象」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!