24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、29万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「会社を辞めたら健康保険はどうなるの?」「保険料って高くなるの?安くなるの?」と、退職後の健康保険の扱いについて不安を感じている方も多いのではないでしょうか。

たしかに、退職によって会社の健康保険(被用者保険)から外れると、その後の保険の選択肢や手続きが気になりますよね。

そんなときに登場するのが「任意継続被保険者制度」です。

この記事では、FP2級試験対策として、任意継続被保険者の制度概要や加入条件、保険料の扱い、他制度との違いなどをわかりやすく解説していきます。

任意継続被保険者は要件が多くなかなか覚えられません…。

ほんださん

ほんださん確かに要件の多く複雑な任意継続被保険者ですが、ポイントをしっかりと理解することできちんと覚えられるようになりますよ!

一緒に得点アップを目指しましょう!

任意継続被保険者の概要

任意継続被保険者とは

本記事では任意継続被保険者について学んでいきましょう。

この分野は暗記項目が多く感じられるかもしれませんが、漢字の意味から制度のイメージをつかむことで、理解がぐっと深まります。まずは全体像をしっかり押さえることが大切です。

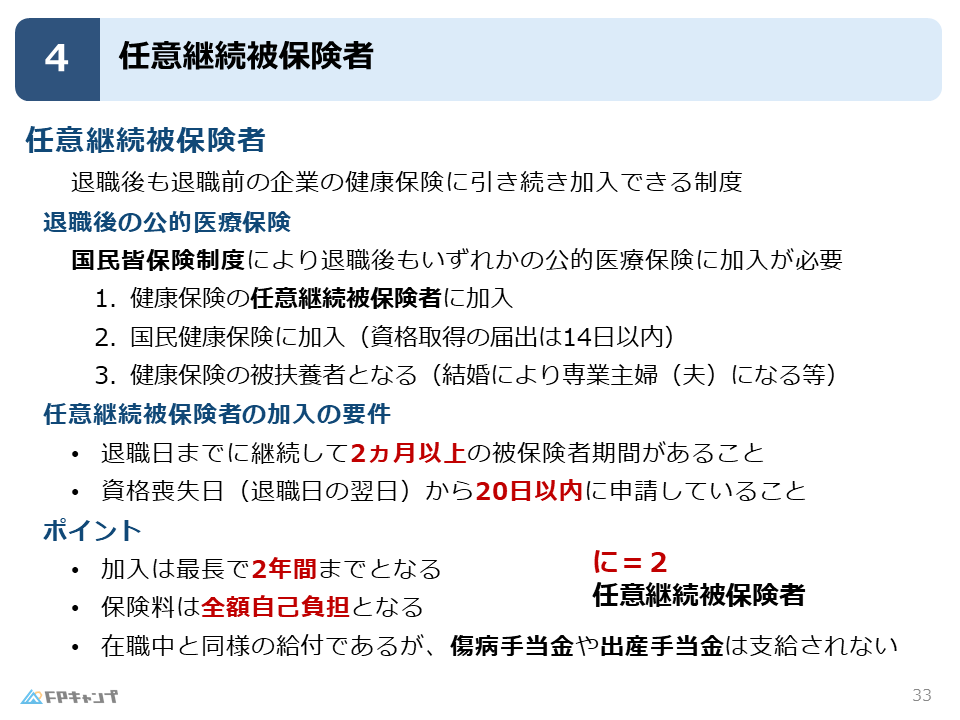

任意継続被保険者とは、会社を退職した後も、一定の条件を満たせば、それまで加入していた健康保険に引き続き加入できる制度のことをいいます。

本来、健康保険は「強制加入制度」のため、自分の意思で入ったり抜けたりすることはできません。

しかし、退職によって会社の健康保険からは脱退することになります。

その際、「もう一度入りたい」と任意で継続できる例外が、この任意継続被保険者制度です。

退職後の公的医療保険

具体的な制度の解説に入る前に、退職後の公的医療保険について学んでいきましょう。

大前提として、日本では国民皆保険制度により、退職後もいずれかの公的医療保険に加入する必要があります。

退職後の保険加入としては、大きく分けて3種類の方法があります。

1つ目が、健康保険の任意継続被保険者に加入し、退職以前の健康保険に加入する方法です。

2つ目が、国民健康保険に加入する方法です。

つまり、退職後に転職したりせず、自営業をするといった場合には、新たに健康保険に加入することはできませんので、自ら国民健康保険に加入することとなります。

3つ目が、健康保険の被扶養者になる方法です。

例えば、夫婦がともに健康保険の被保険者であったが、結婚を機に妻が退職し専業主婦になり、夫の健康保険の被扶養者になるといったパターンがあてはまります。

任意継続被保険者の加入方法

加入の要件

それでは、前項でお話した退職後の公的医療保険に加入する方法の1つ目である、任意継続被保険者に加入する場合について解説していきます。

ただし、誰でも任意継続被保険者に加入できるわけではなく、要件が設けられています。

1つ目の要件は、退職日まで継続して2カ月以上の被保険者期間があることです。

例えば、新卒で入社した人が、入社後1週間後に退職した場合などは、任意継続被保険者に加入することはできません。

2つ目の要件は、資格喪失日(退職日の翌日)から20日以内に申請していることです。

上記2つの要件をどちらも満たす人でなければ、任意継続被保険者に加入することはできません。

要するに「ある程度は継続して勤務し、退職してからは早めに申請してね」ということになります。

なるほど、申請は退職後すぐに動かないといけないんですね。うっかりしていると20日なんてあっという間に過ぎてしまいそうです。

ほんださんそうですね。また、国民健康保険の申請期限が14日以内であることとよくひっかけて出題されていますので、しっかりと整理しておいてください。

試験対策上のポイント

最後に、任意継続被保険者のポイントを解説します。

任意継続被保険者は加入してからいつまでも加入し続けられるわけではなく、最長で2年間までの加入となります。

ですので、任意継続被保険者というのはあくまで暫定的な制度であると理解しておきましょう。

また、加入期間における保険料は全額自己負担となります。

本来の健康保険の保険料は、被保険者と事業主が半分ずつ支払う労使折半という形式でした。

しかし、任意継続被保険者は会社を退職しており、会社側からしてみても「なぜ辞めた人の分まで支払わなければいけないのか」となりますので、退職後の期間は保険料を全額自己負担で納付する必要があります。

さらに、任意継続被保険者期間は、在職中と同様の給付を受けることができますが、傷病手当金や出産手当金は支給されません。

傷病手当金や出産手当金は、傷病や出産の事由により給与を貰えない人が対象の給付ですので、退職した人に対して、給与分を補償するという概念はありえないためです。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2024年1月試験問3) (学科 FP協会)

退職により被保険者資格を喪失した者が任意継続被保険者となるためには、資格喪失日の前日まで継続して1年以上の被保険者期間がなければならない。

解答

× 不適切

まとめ

本記事では「任意継続被保険者」について学んできました。

「加入するための要件」「健康保険との給付内容の違い」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「任意継続被保険者」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!