24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、29万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「自宅を貸そうと思っているけれど、税金ってどうなるの?」「住んでいない不動産があるけれど、うまく活用できないかな…」

こんな疑問や不安をお持ちの方も多いのではないでしょうか?

ですが、心配はいりません!

この記事では、FP2級試験でよく出題される「不動産の貸付に係る税金」について、具体例を踏まえながら、わかりやすく解説していきます。不動産所得の基本的な考え方から注意すべき制度上のルールまで、丁寧に学んでいきましょう。

一緒に税金の知識をしっかり身につけて、合格に近づきましょう!

この分野はなかなかイメージが湧かず難しく感じています…。

ほんださん

ほんださんそうですね、確かに複雑に思える分野ですが、仕組みを理解し試験に出るポイントを押さえれば大丈夫です!

まずは基本から一緒に整理し、学習を進めていきましょう!

不動産の貸付に係る税金

不動産所得のポイント:所得の分類

ここからは「不動産を持っているけれど、現在は住んでいないから、誰かに貸し出そうかな」といった場合にかかる、不動産の貸付に係る税金について解説していきます。

今回学ぶ内容に関しては、D分野「タックスプランニング」でメインで解説していますし、税金の問題で出題されることが多いですが、不動産分野で問われることもありますので、解説していきます。

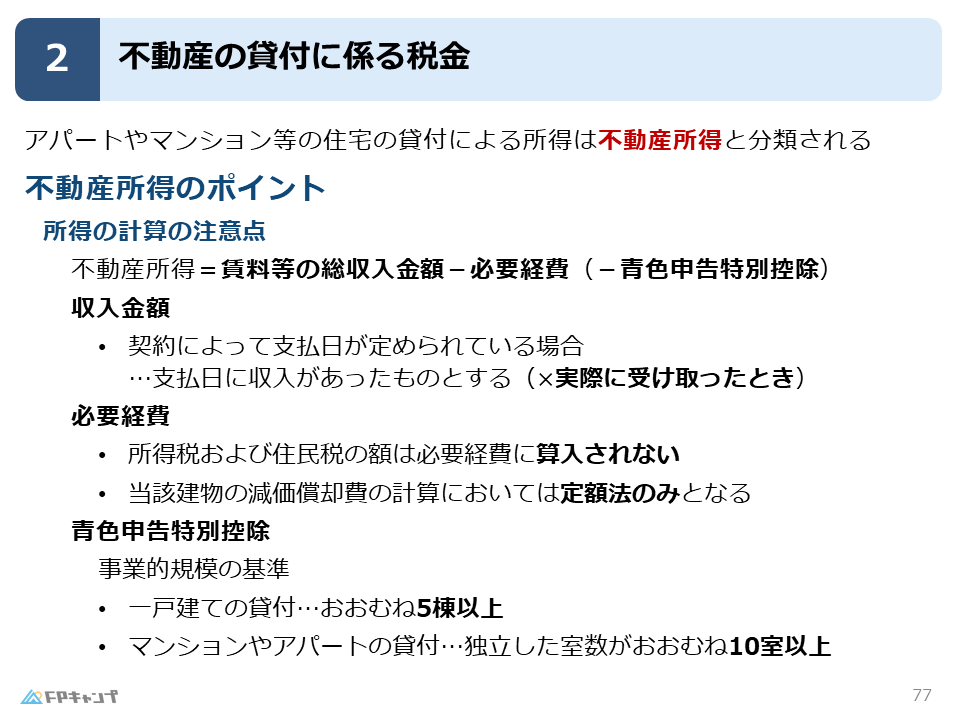

不動産の貸付に係る税金においていちばんのポイントは、アパートやマンション等の住宅の貸付による収入は不動産所得に分類されるということです。

住宅を貸し出して得た収入は、たとえ一時的なものであっても「不動産所得」として取り扱われます。

これは、たとえば親から相続した家や、転勤などで一時的に空き家となった自宅を他人に貸すようなケースも該当します。

所得の計算のポイント

収入金額

ここからは不動産所得の計算上の注意点について解説していきます。

不動産所得の計算式は、「賃料等の総収入金額ー必要経費(ー青色申告特別控除)」によって算出されます。

計算式のそれぞれの要素についてみていきましょう。

まずは、収入金額についてです。

収入金額とは一般的に家賃などが当てはまります。

注意すべき点は、契約によって支払日が定められている場合、支払日に収入があったものとするという点です。

例えば、12月31日までに1月分の家賃を払わなければならないのに、借りている人から払われなかった時、現金は実際に振り込まれたのは1月に入ってからだったという場合でも、1月分の家賃は12月分の収入として計上しなければならないということです。

・契約によって支払日が定められている場合

⇒支払日に収入があったものとする(× 実際に受け取った時)

必要経費

続いて、必要経費についてです。

必要経費には、修理費用や減価償却費などを算入することができますが、所得税及び住民税の額は必要経費に算入されません。

所得税や住民税は、毎年支払い義務が生じるものですが、不動産所得によってのみ発生しているものではありませんし、稼いだ金額に対する税金は経費に算入することはできないからです。

また、当該建物の減価償却費の計算においては定額法のみとなる点にも注意が必要です。

要するに、建物や建物に付随する設備に関しては、必ず定額法による減価償却費の算入しかできないということです。

定額法:毎年同額(定額)を費用として計上する方法

青色申告特別控除

最後に青色申告特別控除についてです。

青色申告特別控除は、不動産所得が事業的規模である場合に適用することができます。

では、事業的規模とはどのような基準でしょうか。

一戸建ての貸付の場合は概ね5棟以上、マンションやアパート貸付の場合は独立した室数が概ね10室以上である場合に、事業的規模であると認められます。

事業的規模:5棟10室基準

力試し:実際に過去問を解いてみよう

この記事で学んだ内容を踏まえて以下の問題に挑戦してみましょう!

問題

(2023年5月試験問49) (学科 FP協会)

(ア)不動産所得の金額の計算上、2025年中に取得した建物を同年中に貸し付けた場合の当該建物の減価償却費の計算においては、定額法または定率法の選択が可能である。

(イ)不動産所得に係る総収入金額を計算する場合において、契約により支払日が定められている賃貸料は、原則として、その定められた支払日が収入すべき時期となる。

解答

(ア)× 不適切

(イ)⚪︎ 適切

ほんださん計上する時期は、実際に支払われた時ではないということに注意してください。

まとめ

本記事では、不動産の貸付に係る税金について学んできました。

「収入金額の計上される時期」「事業的規模の基準」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

不動産の貸付に係る税金について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!