24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、29万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「介護保険って何歳から保険料を払うの?」「介護が必要になったとき、どんな支援が受けられるの?」と、制度の複雑さに戸惑っている方も多いのではないでしょうか。

公的介護保険制度は、介護が必要になったときに備えて、国民全員で支え合うしくみです。

特に高齢期のライフプランや家計設計に直結する制度であるため、FP2級試験でも頻出の重要分野となっています。

この記事では、介護保険の仕組みや加入対象者、利用できるサービスの種類、保険料負担などについて、具体例を交えながらわかりやすく解説していきます。

しっかり理解して、試験対策と将来設計の両方に活かしていきましょう!

被保険者の種類が分かれていたりと制度が複雑に感じます…。

ほんださん

ほんださんそうですよね。この記事では、公的介護保険の対象者ではない若い世代の方でもイメージがしやすいようにわかりやすく解説していきますので安心してください!

公的介護保険の概要

公的介護保険とは

本記事では、医療保険と混合されがちな公的介護保険について解説していきます。

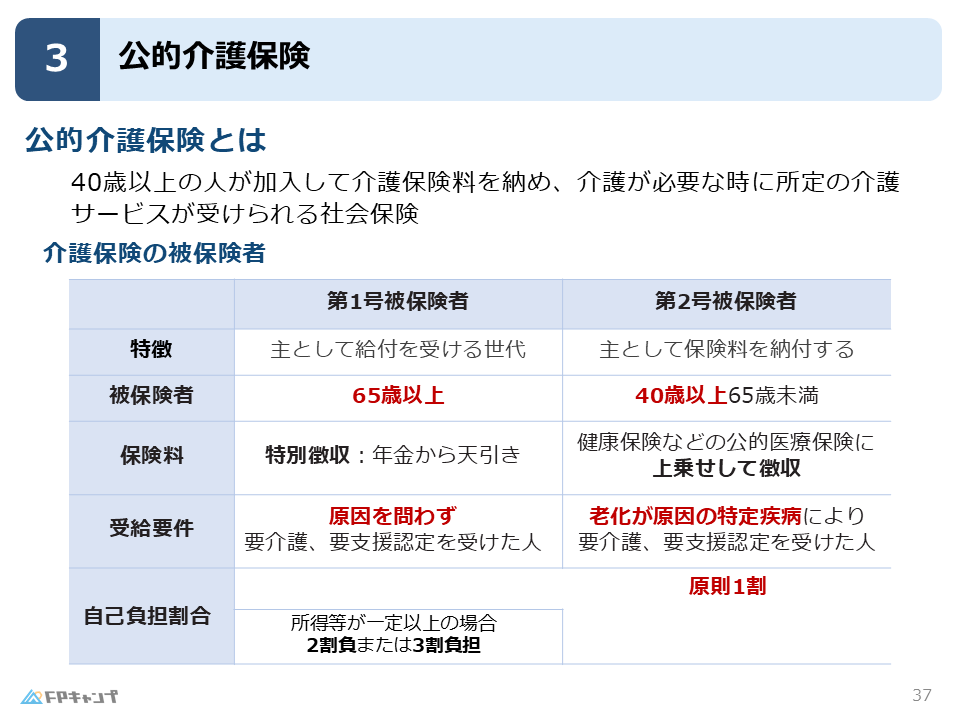

公的介護保険とは、40歳以上の人が加入して介護保険料を納め、介護が必要な時に所定の介護サービスが受けられる社会保険のことです。

社会保険ですので、40歳以上であれば全国民が強制加入となります。

医療保険と混合してしまう方に多い特徴が、社会保険の全体像が把握できていないことが挙げられます。

当blogでは別記事で社会保険の全体像の解説もしていますので、そちらも併せてお読みください。

公的介護の被保険者の分類

介護保険には、第1号被保険者と第2号被保険者に分類されます。

ほんださん年金制度にも被保険者が号数で分類されていますので、混合しないように注意しましょう。

第1号被保険者は65歳以上の人が該当し、主に給付を受ける世代であると覚えておきましょう。

一方で、第2号被保険者は40歳以上65歳未満の人が対象です。

第1号被保険者は主に給付を受ける世代であったのに対し、第2号被保険者に該当する人は現役サラリーマンであるケースが多いため、主に保険料を納付する役割になります。

保険料・受給要件・自己負担割合

前項で説明した通り、第1号は主に給付を受ける、第2号は主に納付をするといったように、被保険者の属性や性質が大きく異なりますので、保険料の徴収方法も異なります。

第1号被保険者は、65歳以上であり、年金を受給している方ですので、特別徴収として、年金からの天引きとなります。

一方で、第2号被保険者は、サラリーマンや自営業であったり、自身の公的医療保険に加入していますので、健康保険などの公的医療保険に上乗せして徴収することとなっています。

また、受給要件も被保険者の分類によって異なります。

第1号被保険者は原因を問わず、要介護・要支援認定を受けた人が対象となります。

一方で、第2号被保険者の場合は、納付することが主な役割ですので、老化が原因の特定疾病によって要介護・要支援認定を受けた人に限り、給付を受けることができます。

特定疾病:初老期認知症、脳血管疾患、末期がんなどのこと

例えば、50歳の会社員で公的介護保険の第2号被保険者である人が、交通事故に遭い要介護状態になった場合は、老化が原因での要介護状態ではありませんので、給付を受けることができません。

公的介護保険における自己負担割合は、介護の程度ごとに定められている利用限度額の範囲内でサービスにかかった費用の原則1割となっています。

自己負担割合は、第1号被保険者、第2号被保険者のどちらも共通して原則1割ですが、第1号被保険者の合計所得金額が一定以上の場合は2割または3割となります。

加入している医療保険にかかわらず、40歳になると、強制的に介護保険に加入するということですよね。

ほんださんその通りです。会社員の方の社会保険料が40歳以降に増加するのは、公的介護保険の保険料が上乗せされるからです。

公的介護保険の給付

要介護認定

続いて、公的介護保険の給付について解説していきます。

公的介護保険では、主な給付内容として、介護サービスが利用できますが、誰でも利用できるわけではありません。

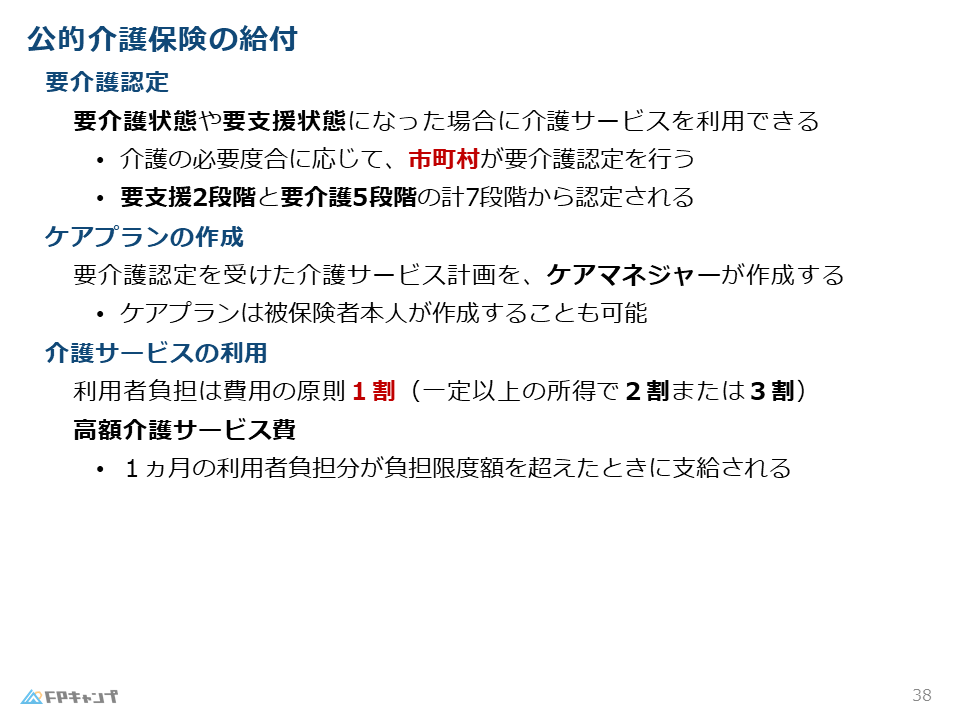

介護サービスを利用するためには、介護サービスが必要な状況であることを証明する必要があり、その証明のことを要介護認定といいます。

要介護認定は、介護の必要度合いに応じて、市町村が認定を行います。

また、要支援認定は2段階、要介護認定は5段階に分けられており、要介護5が最も重度な要介護状態であると判断されます。

ケアプランの作成

介護を受けるためには、ケアプランを作成する必要があります。

単に介護サービスを利用し、領収書を提出すれば給付が受けられるのではなく、要介護認定を受けた介護サービス計画を、ケアマネジャーに作成してもらうことが必要です。

ただし、ケアプランは被保険者本人が作成することも可能です。

介護サービスの利用

自己負担割合の項で説明した通り、介護サービスの利用に際して、利用者負担は費用の原則1割です。

しかし、被保険者が一定以上の所得を得ている場合には、2割または3割と加算されます。

また、健康保険と似ている制度として、高額介護サービス費があります。

高額介護サービス費とは、1カ月の利用者負担分が負担限度額を超えたときに支給されるものです。

この時、支払ったサービス費分が支給されるのではなく、負担限度額を超えた分が支給されることに注意してください。

ほんださん高額介護サービス費は、健康保険の高額療養費の制度と似ていますね。

それぞれを単独で覚えるのではなく、似ている制度が保険の種類をまたいで設定されていることをおさえておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

問題

(2020年1月試験問3) (学科 FP協会)

(ア)公的介護保険の保険給付は、保険者から要介護状態または要支援状態にある旨の認定を受けた被保険者に対して行われるが、第1号被保険者については、要介護状態または要支援状態となった原因は問われない。

(イ)同一月内の介護サービス利用者負担額が、所得状況に応じて定められている上限額を超えた場合、所定の手続きにより、その上限額を超えた額が高額介護サービス費として支給される。

解答

(ア)〇 適切

(イ)〇 適切

まとめ

本記事では「公的介護保険」について学んできました。

「被保険者の分類」「給付を受けるための要件」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「公的介護保険」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!