24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、29万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年1月のFP1級試験では32%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「不動産の取引で非課税になるものと課税されるものの違いがよくわからない…。」と悩んでいる方もいらっしゃるのではないでしょうか。

不動産に関する取引は住宅の購入や賃貸契約など、日常生活に直結しているにもかかわらず、消費税の取り扱いが複雑で覚えづらい分野の一つです。

ですが、この記事では、FP2級試験対策として、不動産取引における消費税の基礎から、非課税・課税の違いを過去問を通して、わかりやすく丁寧に解説していきますので、安心してください。

不動産の取引は、なんだか消費税のルールがややこしくて難しく感じます…。

ほんださん

ほんださん確かに最初はそう感じるかもしれませんね。ですが、実技試験にも出るポイントも解説していきますので大丈夫ですよ。ルールを理解して、得点源に変えていきましょう!

不動産に係る消費税

不動産に係る消費税

消費税についてはD分野「タックスプランニング」でも学習したかと思いますが、本記事では、不動産に関する取引における消費税に限定して解説していきます。

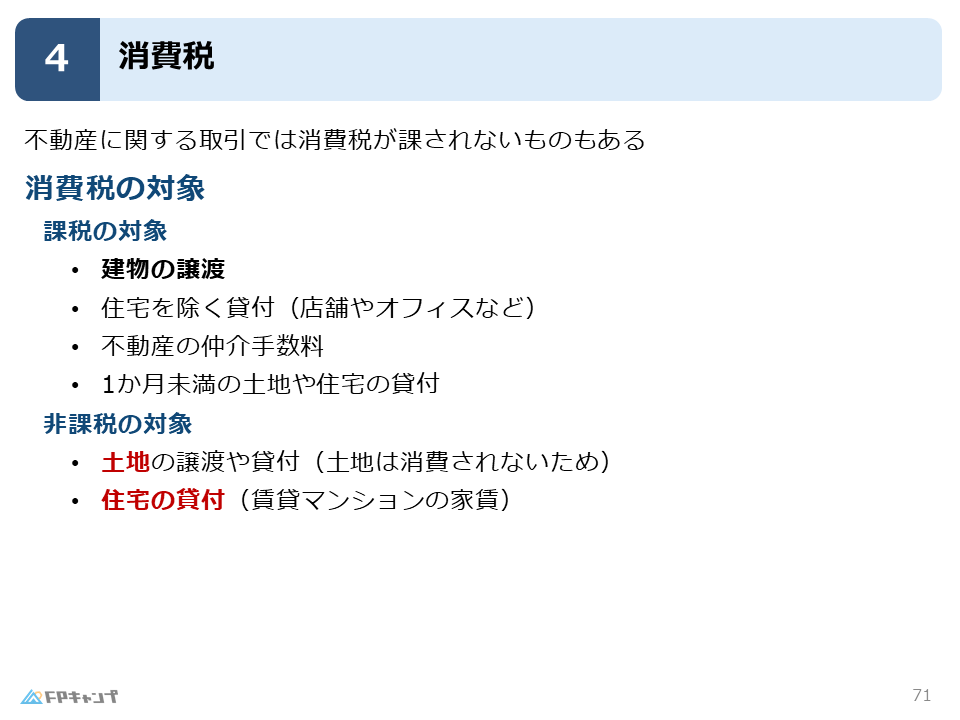

不動産に関する取引では、消費税の対象となる取引とならない取引があります。

原則は課税対象ですので、非課税のものから覚えていきましょう。

非課税の対象①土地の譲渡や貸付

非課税対象として覚えておきたいポイントを二つ解説します。

一つ目は、土地の譲渡や貸付に関する取引です。

例えば、マイホーム購入費用の土地に係る部分や、家を建てるために不動産会社から土地を借りるといった場面があてはまり、このような取引では消費税はかかりません。

主な理由は、土地は物を「消費」する性質がないためです。

消費税は本来「モノやサービスを購入して使うこと(=消費)」に対して課される税金です。

しかし、土地は所有しても形が減ったり価値が目減りするものではなく、「消費」には当たらないとされているため、非課税となっているのです。

非課税の対象②住宅の貸付

二つ目は、住宅の貸付に関する取引です。

例えば、賃貸マンションを借りたときの家賃などが該当します。

このような住宅の貸付にかかる家賃には、消費税は課されません。

実際に賃貸マンションで生活している方も多いと思いますが、月々10万円の家賃で契約している場合、11万円といった「税込価格」を請求されることはないはずです。

これは、住宅の貸付が消費税の非課税対象となっているためです。

消費税の非課税対象:①土地の譲渡や貸付

②住宅の貸付

課税の対象

最後に課税されるケースを確認していきましょう。

まずは、マンションを買った際などの建物に係る部分には消費税が課されます。

これは、土地とは異なり、マンションは次第に老朽化していき、「消費」に該当するからです。

不動産の購入:土地の部分⇒非課税

建物の部分⇒課税

続いて、住宅を除く貸付には消費税が課されます。

これには店舗やオフィスの貸付が当てはまります。

また、不動産の仲介手数料に関しては、仲介という「サービス」に該当しますので、消費税の課税対象です。

以上のように課税対象の試験で問われるポイントについて列挙しましたが、まずは、非課税対象を覚え、課税対象と比較しながら整理していきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだ内容を踏まえて以下の問題に挑戦してみましょう!

問題

(2021年5月試験問29 改題) (実技 FP協会:資産設計)

健司さんは2025年6月にマンションを購入する予定である。健司さんが【設例】のマンションを購入する場合の販売価格のうち、土地(敷地の共有部分)の価格を計算しなさい。なお、消費税の税率は10%とし、計算結果については万円未満を四捨五入すること。

解答

正解:1,800万円

ほんださんこのような計算問題は、答えの正誤だけでなく、計算過程がきちんと正しく解けているかの確認をすることが重要です。

まとめ

本記事では、不動産に関する取引の消費税について学んできました。

何が課税対象で非課税対象なのかをしっかりと整理しておくことが、この分野で確実に点を取るためのポイントになります。

特に、FP協会の実技試験では過去にも繰り返し出題されていますので、今回学んだことをきちんと復習しておきましょう。

不動産に関する取引消費税について、よく理解することができました。

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!